每周市场观点-市场策略周报

[微笑]港股市场分析

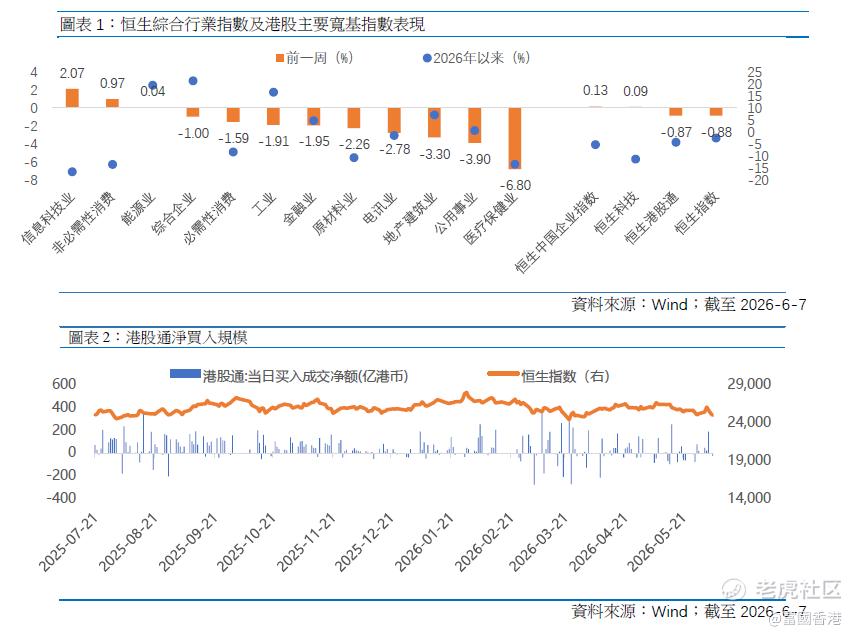

上周港股整体表现反复,各指数与板块表现出现分化:

.三大指数:恒生指数微跌0.88%,而国企指数及科技指数则分别微升0.13%及0.09%。

.强势板块:资讯科技(+2.07%)、非必需性消费(+0.97%)、能源业(+0.04%)。

.弱势板块:医疗保健(-6.80%)、公用事业(-3.90%)、地产建筑(-3.30%)。

.资金流向:北水(南向资金)依然积极,全周净买入达228.21亿港元。

周初,受惠于AI技术开始实际应用并有望变现,科技股表现强劲。但到了后半周,市场受到两大外围利空因素打击:一是美国计划进一步收紧半导体设备出口限制;二是美国就业数据强劲,令市场担忧美国联储局会维持高息,带动美元升值,对港股的资金流动性造成压力。

[真香]港股市场展望:外围减息预期降温,聚焦AI与资源板块

一、 宏观环境:美息难降,内地「精准滴灌」

美国(减息预期消退): 5月非农就业新增17.2万人,加上制造业及服务业PMI双双超预期,反映美国经济与就业市场极具韧性。通胀压力未减下,联储局有必要维持高息,市场对年内减息的预期已基本消退。

内地(复苏步伐不均): 5月制造业数据显示大型企业活动略为放缓,但中小型及民营企业表现坚韧。服务业受「五一」假期带动微升。整体经济维持温和扩张,预期未来国策将以「定向精准支持」为主,推出全面大规模宽松的机会较低。

二、 产业焦点:中国 AI 进入「商业化变现」期

国内AI产业的重心已从「研发大模型」转向「场景应用与赚钱」。大型科企正积极将AI功能整合至核心社交平台,争取先发优势;头部AI初创企业亦频频大额融资。资本正加速流向具备变现能力的龙头公司,有望成为拉动港股科技股表现的重要动力。

三、 后市展望与配置建议

大市走势: 港股向上受制于海外流动性及内地复苏节奏,短期料维持「震荡寻底」的上落市格局,但下行风险有限。

[你懂的]配置建议: 建议把握大市震荡时的结构性机会,重点关注两大板块:

1.资源品及能源板块: 顺周期板块,受惠于工业利润逐渐修复的逻辑。

2.成长板块: 聚焦前期估值已大幅下调、性价比重新显现且有实质业绩支撑的企业。

[暗中观察]四、下周宏观事件关注

风险提示:

本文件仅供资讯参考用途,并不构成买卖任何投资产品的要约或招揽,亦非提供任何意见或建议。本文件所载资讯并未考虑您的具体投资目标、财务状况或个人需求,不应依赖其作为专业意见的替代品。在作出任何投资决策前,您应寻求独立的专业意见。

投资涉及风险,包括可能损失本金。 过往业绩并不表示将来基金回报。基金单位的价值可升可跌,未来回报并不保证。投资者于投资前应阅读基金的销售文件,包括其章程及风险因素。阁下可于以下网站https://www.fullgoal.com.hk/en(此网站内容未经证监会审阅)取得基金的香港资料。

本资料由富国资产管理(香港)有限公司发行,并未经香港证券及期货事务监察委员会审核。本文件中的部分资讯取自于相信为可靠的第三方来源,惟我们对其准确性、完整性或时效性不作任何陈述或保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

$恒生指数 (LIST91331.HK)$ $纳斯达克综合指数 (.IXIC.US)$ $腾讯控股 (00700.HK)$ $阿里巴巴-W (09988.HK)$ $智谱 (02513.HK)$ $小米集团-W (01810.HK)$ $MINIMAX-W (00100.HK)$ $中芯国际 (00981.HK)$ $天数智芯 (09903.HK)$ $标普500指数 (.SPX.US)$ $英伟达 (NVDA.US)$ $Fullgoal恒生港股红利ETF (03031.HK)$

$恒生指数(HSI)$ $纳斯达克(.IXIC)$ $腾讯控股(00700)$ $阿里巴巴-W(09988)$ $智谱(02513)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。