港股打新:SENASIC(琻捷电子) 申购分析

琻捷电子(SENASIC)是一家全球顶尖的无线传感SoC(系统级芯片)供应商,成立于2015年,总部位于中国江苏无锡,运营及研发中心位于上海。根据弗若斯特沙利文报告,按2025年收入计,公司是全球第三大汽车无线传感SoC公司,也是中国最大的汽车无线传感SoC公司。公司采用 Fabless(无晶圆厂) 模式,专注于芯片的设计、研发及销售,产品主要应用于汽车电子领域,并逐步拓展至储能、工业电子等高增长领域。目前公司正处于快速扩张期,收入持续增长,毛利率由2023年的16.6%提升至2025年的28.0%,但受研发高投入及此前高成本晶圆库存影响,目前仍处于净亏损状态。

核心业务与产品

公司的核心业务围绕“无线传感SoC”展开,致力于将传感、处理和无线通信高度集成于单芯片中。其核心产品主要分为三大类:

1、智能轮胎芯片(TPMS SoC):

这是公司的核心收入来源之一。琻捷电子是中国首个实现TPMS芯片量产的供应商,也是中国首个量产低功耗蓝牙(BLE)TPMS芯片的供应商。

该产品受益于中国强制性标准(GB26149-2017)的实施,占据了显著的先发优势,目前在国内外市场均占据重要份额。

2、智能电芯芯片(BPS SoC & wBMS SoC):

BPS SoC(电池压力传感器): 用于监测电池内部气压,是应对热失控预警的关键组件。按2025年收入计,公司在全球BPS SoC市场排名第一。

wBMS SoC(无线电池管理系统): 这是面向未来的架构,通过无线技术替代传统线束,能简化电池包装配、降低成本并提高可靠性。公司从2025年开始产生相关收入,正处于商业化初期。

3、智能通用传感芯片(USI SoC):

主要

用于汽车内部的各种传感器,如空调压力、智能底盘制动压力及车辆加速度传感器等。

该产品线满足了从传统燃油车旧有组件替代到新能源汽车新应用(如监测压力、温度、湿度)的多元化需求。

公司本次上市募资净额9.067亿港元,资金分配如下:40%用于扩大业务及新产品商业化;30%用于研发能力提升;10%用于扩大销售网络及提升市场地位;10%用于战略投资或收购;10%用于营运资金及其他一般企业用途。

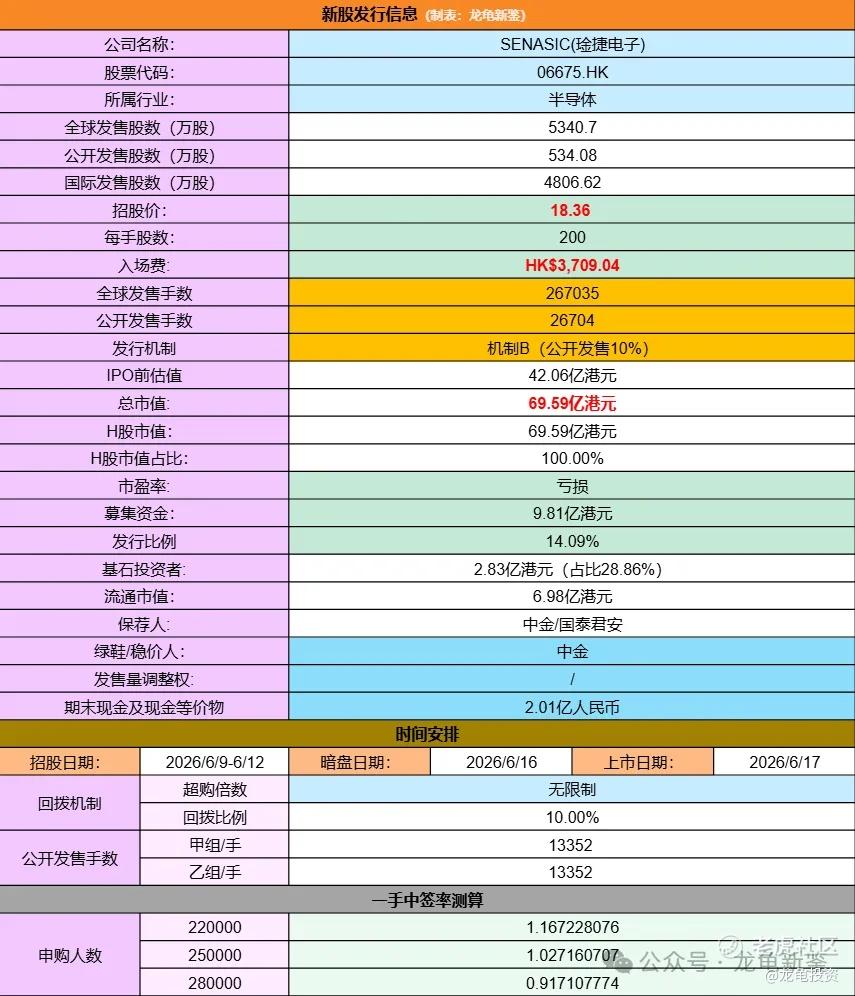

招股信息:

本次全球发售股数5340.7万股,每手股数200股,招股价18.36港元,入场费3709.04港元,采用机制B发行,公开发售手数26704手,预计22-28万人参与,一手中签率1%左右,甲组抽签,申购10000手稳一手。

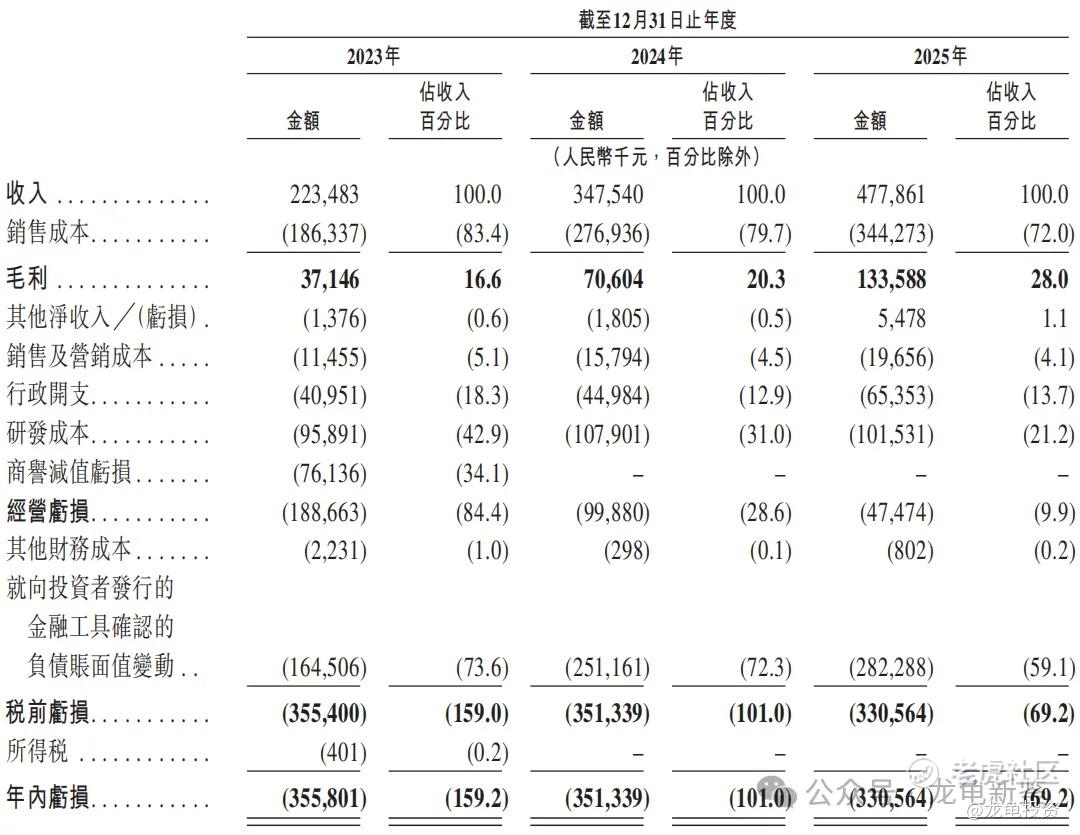

财务情况:

23年经营收益2.23亿,24年经营收益3.48亿,25年经营收益4.78亿,复合年增长率46.20%;

23年毛利3714.6万,24年毛利7060.4万,25年毛利1.34亿,毛利率28%;

23年净亏损3.56亿,24年净亏损3.51亿,25年净亏损3.31亿。

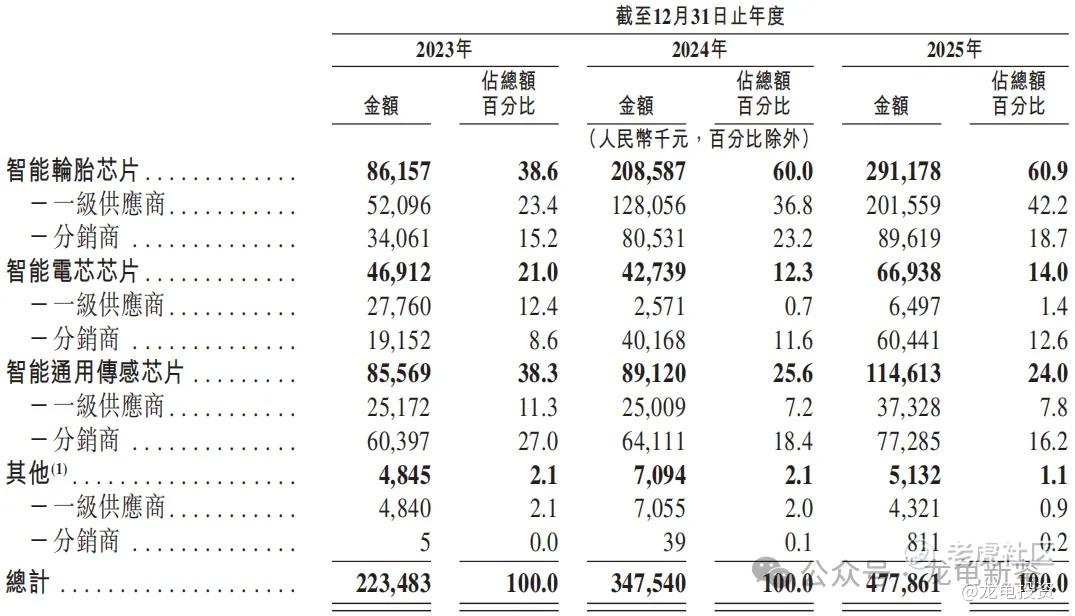

琻捷电子主要营收来源于智能轮胎芯片、智能电芯芯片、智能通用传感芯片及其他,营收占比分别为60.9%、14%、24%和1.1%,具体营收明细如下:

行业及竞争对手速览:

无线传感SoC(System on Chip)被誉为设备的“传感器官”。它将传感接口、微控制器、低功耗无线通信模块(如蓝牙、UWB)及边缘计算能力集成于单一芯片中。

核心价值:相比传统分立器件或有线方案,无线传感SoC实现了轻量化、低功耗和高集成度,解决了汽车、工业等领域布线复杂、重量大、维护难的问题。

驱动力:主要受新能源汽车(NEV)的普及、电池安全监管法规的收紧(如热失控预警)、以及工业4.0和储能市场的数字化转型所驱动。

根据弗若斯特沙利文报告,该行业正处于高速增长期:

汽车领域(核心战场):

TPMS(轮胎压力监测):最成熟的细分市场,受益于全球强制性法规(如中国的GB 26149-2017)。

BMS/BPS(电池管理/压力传感):随着对电池安全要求的提升(如中国的GB 38031-2025),BPS SoC用于监测电池内部气压以预警热失控,市场渗透率正在快速提升。

wBMS(无线电池管理):未来的主流方向,预计从2027年开始进入商业化量产阶段,将大幅简化电池包布线。

非汽车领域:包括工业物联网(IIoT)和储能系统(ESS),这些领域对无线传感的需求正在从“可选”变为“刚需”,以实现远程运维和智能监控。

竞争格局,在全球无线传感Soc市场特别汽车级呈现高度集中特征。国际巨头如恩智浦和英飞凌,占据半壁江山,Senasic作为全球第三大、中国第一大汽车无线传感SoC供应商,公司利用国内新能源汽车产业链配套优势,从TPMS等细分赛道切入,逐步向技术壁垒更高的BPS和wBMS领域渗透。

总的来说,琻捷电子身处一个由汽车智能化和电动化驱动的高增长赛道。虽然面临国际巨头的垄断压力,但公司通过在TPMS和BPS细分领域的差异化竞争,已成功确立了国产第一的地位,并正在向更广阔的无线BMS领域进军。

国内可比公司有四维图新、保隆科技,主要竞争领域TPMS;但公司主要方向还是对标国际巨头英飞凌、恩智浦、森萨塔科技、迈来芯等一线巨头去了,公司概念挻好的,讲的故事也性感。

IPO前完成多轮融资,最后D+轮投资完成后,估值36.35亿人民币,约合42.06亿港元,每股成本10.63元,较发售价折让33.44%,仅售期12个月。本次引入9位基石投资者,锁定2.83亿港元,占比28.86%,禁售期6个月。

半导体芯片,而且还是细分领域中国第一,全球第三;故事有得讲,本次由中金和国泰君安联席保荐,最近这两保荐机构战绩不错,保的项目质地也可圈可点,虽然最近情绪有些回落,但不影响有概念的新股大展手脚。

本次发行总市值69.59亿,公配手数26704手,不多不少刚刚好,距离入通拉55%左右就行了,这种不骄不躁稳得一批的新股,最适合当下这种情况,投资最喜欢的就是曲线稳步向上。

申购评级:

红色(紫红橙灰)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。