6 张图看懂玻璃基板:AI 算力时代先进封装的核心材料

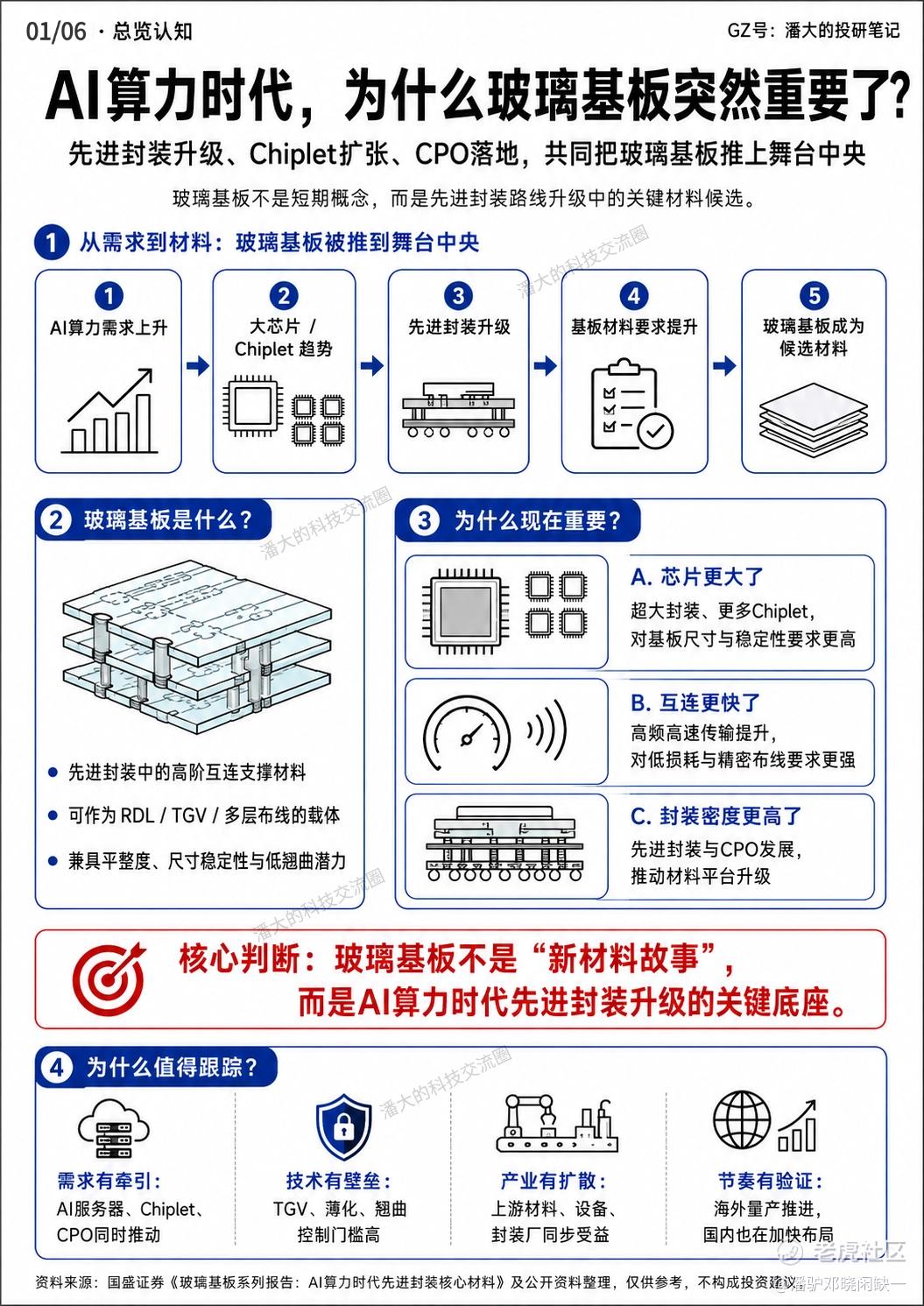

AI 算力时代,先进封装升级、Chiplet 扩张、CPO 落地,共同把玻璃基板推上舞台中央。它不是短期概念,而是先进封装路线升级中的关键材料候选。

一、玻璃基板是什么?

它是先进封装中的高阶互连支撑材料,可作为 RDL、TGV、多层布线的载体,兼具平整度、尺寸稳定性与低翘曲潜力。

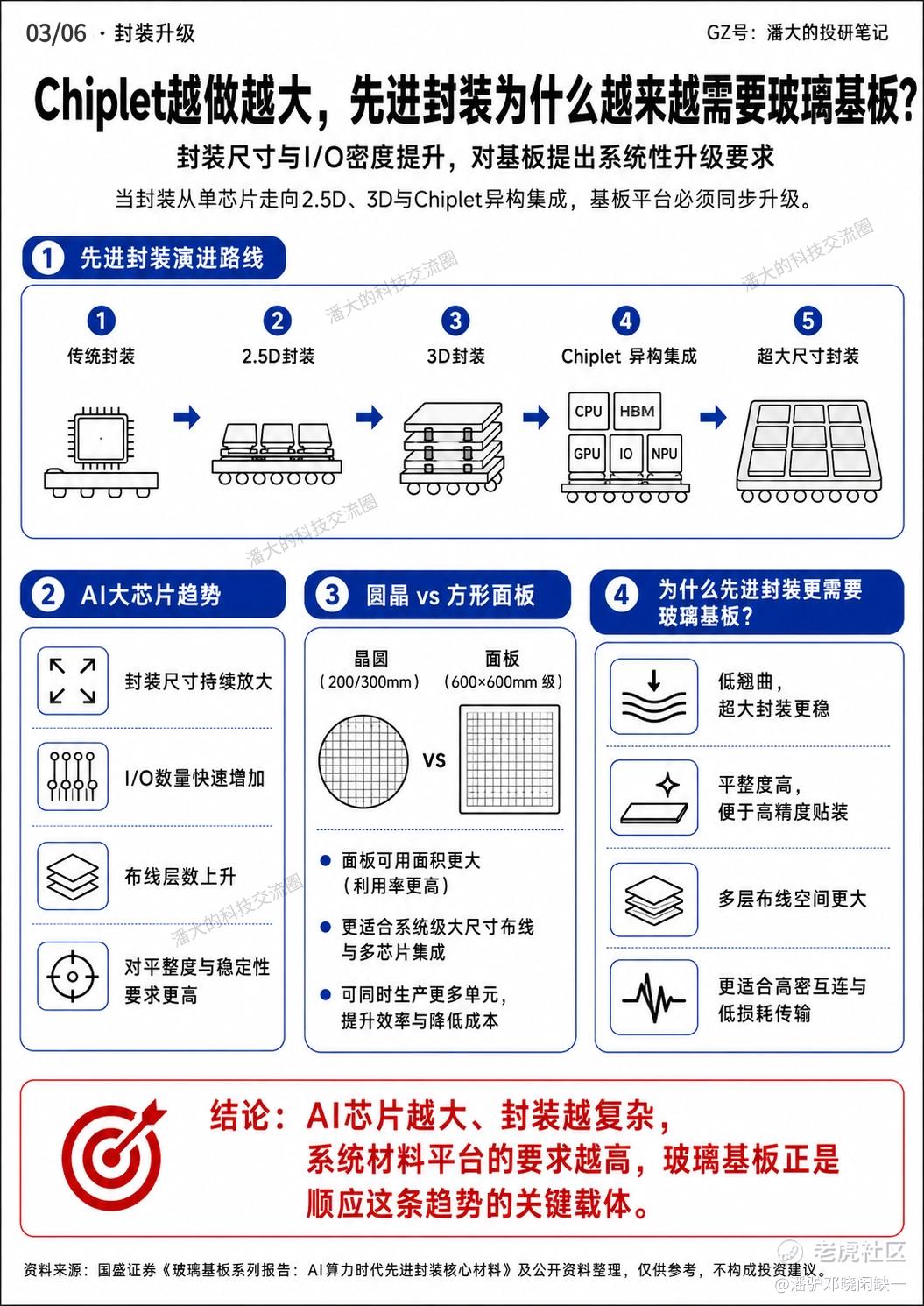

二、为什么现在重要?

三大驱动力:芯片更大(超大封装、更多 Chiplet 对基板尺寸与稳定性要求更高);互连更快(高频高速传输对低损耗与精密布线要求更强);封装密度更高(先进封装与 CPO 推动材料平台升级)。

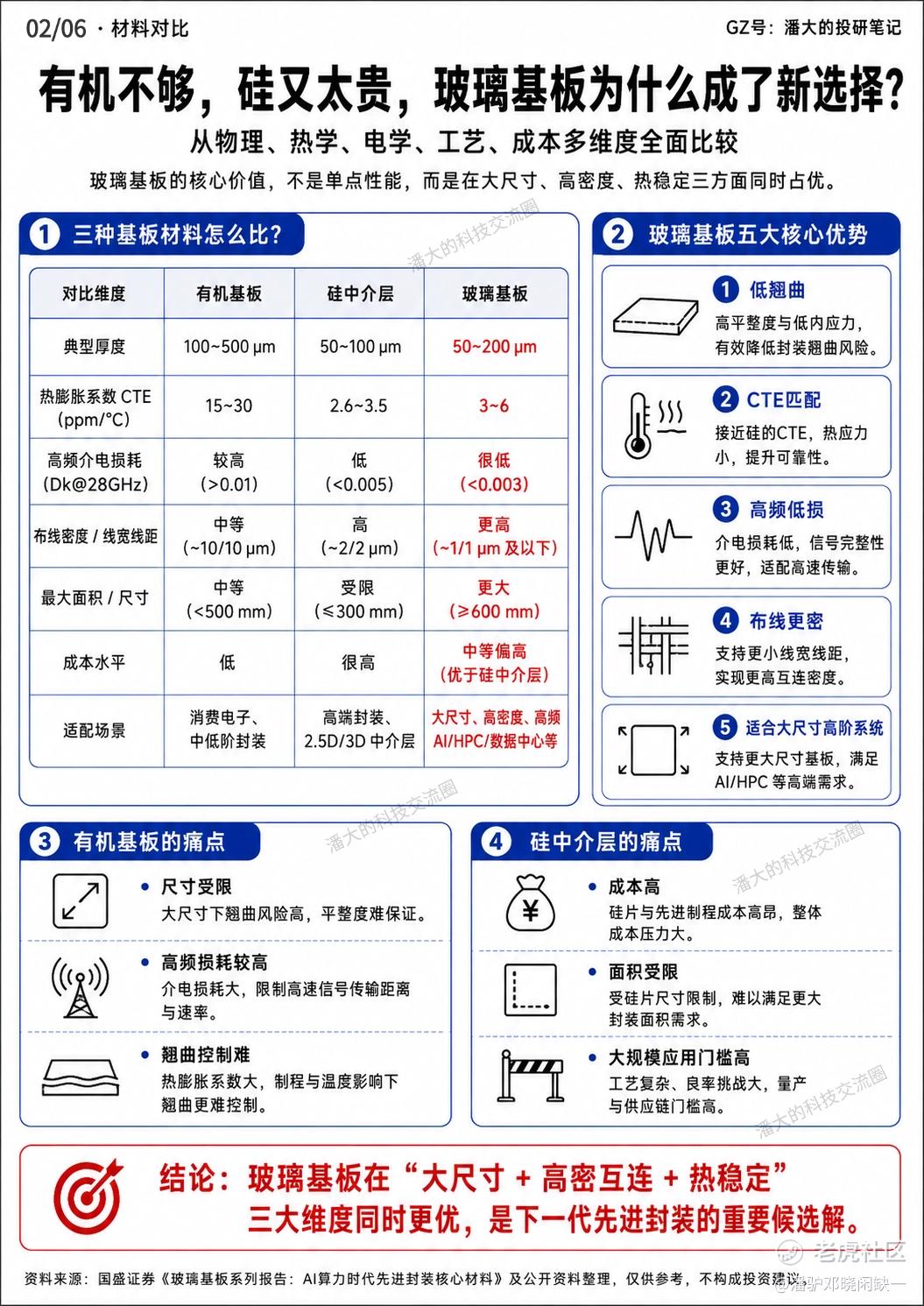

三、三种基板材料对比

有机基板:尺寸受限,大尺寸下翘曲风险高,高频介电损耗较大,热膨胀系数大。

硅中介层:成本高(硅片与先进制程),面积受硅片尺寸限制,大规模量产门槛高。

玻璃基板:低翘曲(高平整度与低内应力),CTE 接近硅(热应力小),介电损耗很低,支持更小线宽线距(≤1/1μm),最大尺寸可达 600mm 以上,成本优于硅中介层。

结论:玻璃基板在 “大尺寸 + 高密互连 + 热稳定” 三大维度同时更优,是下一代先进封装的重要候选解。

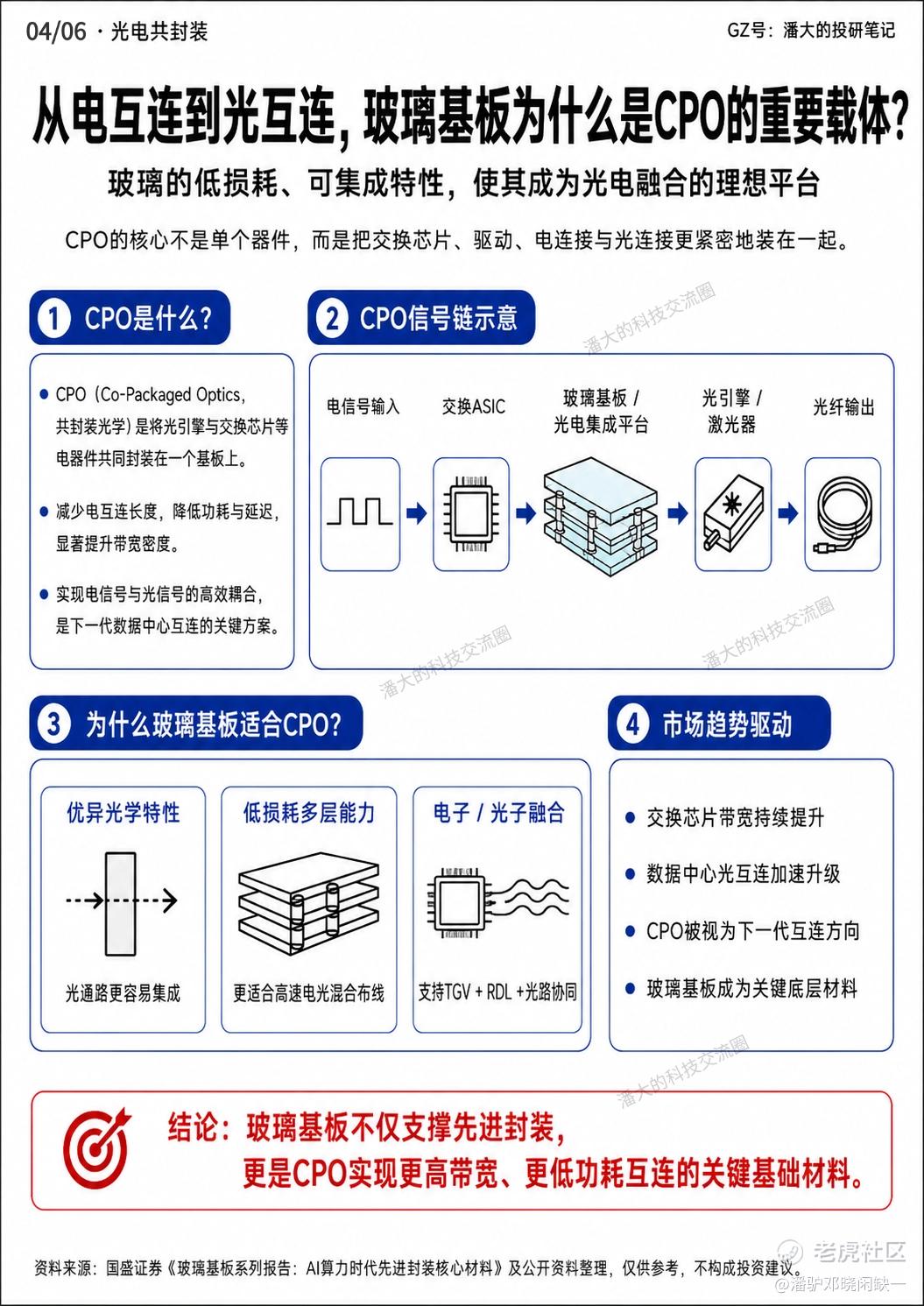

四、CPO 为什么需要玻璃基板?

CPO(共封装光学)将光引擎与交换芯片共同封装,减少电互连长度、降低功耗与延迟。玻璃基板具备优异光学特性、低损耗多层能力,支持 TGV+RDL+ 光路协同,是实现光电融合的理想平台。

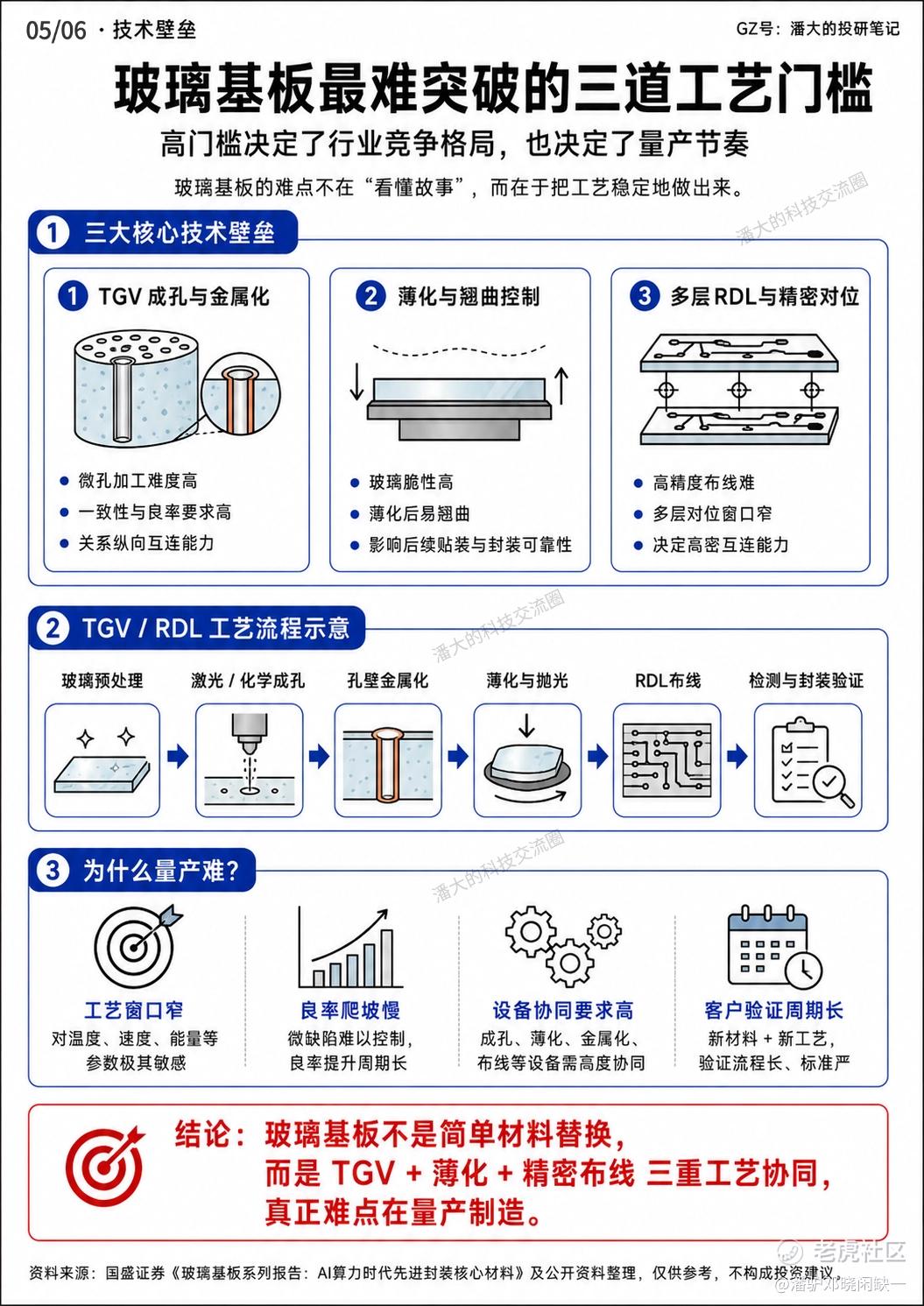

五、三大技术壁垒

TGV 成孔与金属化:微孔加工难度高,一致性与良率要求高,关系纵向互连能力。

薄化与翘曲控制:玻璃脆性高,薄化后易翘曲,影响后续贴装与封装可靠性。

多层 RDL 与精密对位:高精度布线难,多层对位窗口窄,决定高密互连能力。

玻璃基板不是简单材料替换,而是 TGV+ 薄化 + 精密布线三重工艺协同,真正难点在量产制造。

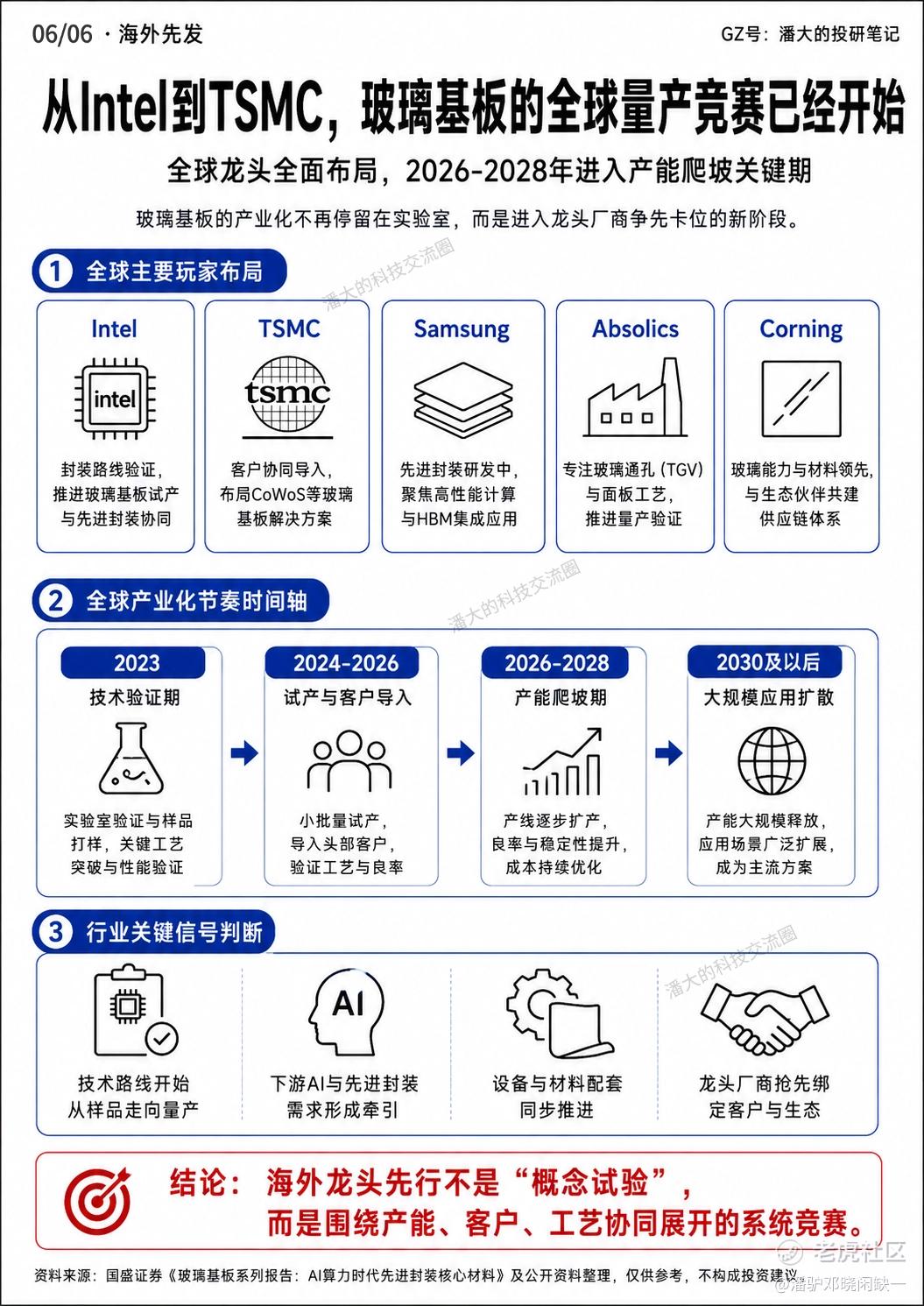

六、全球量产竞赛

主要玩家:Intel(推进玻璃基板试产)、TSMC(布局 CoWoS 等玻璃基板方案)、Samsung(聚焦 HBM 集成)、Absolics(TGV 与面板工艺)、Corning(玻璃材料与生态)。

产业化节奏:2023 年技术验证期→2024-2026 年试产与客户导入→2026-2028 年产能爬坡期→2028 年后大规模扩散。海外龙头先行,不是概念试验,而是围绕产能、客户、工艺协同的系统竞赛。

风险提示:工艺良率爬坡慢、客户验证周期长、产业化不及预期、竞争加剧。

核心判断:玻璃基板不是 “新材料故事”,而是 AI 算力时代先进封装升级的关键底座。需求有牵引,技术有壁垒,产业有扩散,节奏有验证。

本文仅作信息整理,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。