每周市场观点-市场策略周报

[微笑]港股回顾:科技股承压,避险板块受捧

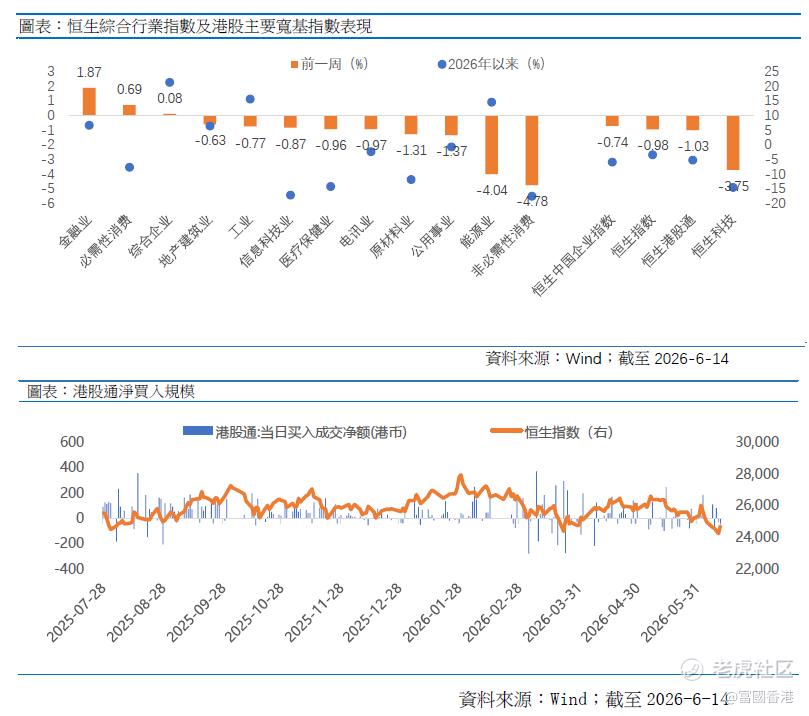

· 大市表现:受全球高息预期升温影响,港股上周走势反复,对息口敏感的成长股估值明显受压。恒指全周微跌0.98%,科指跌幅达3.75%。

· 板块分化:资金流入金融及必需性消费等避险板块;非必需消费、能源及公用事业股则录得跌幅。

· 资金流向:「北水」(南向资金)延续净流入态势,全周净买入逾42.51亿港元。

· 市况点评:中东局势一度推升油价及通胀预期,带动美债息上升,压制港股;其后地缘风险缓和,市场气氛才稍作修复。

外围宏观:美、欧、日「齐放鹰」,维持高息环境

· 美国(通胀反弹):受能源价格飙升拖累,5月CPI按年升4.2%创三年新高。市场预期新任联储局主席Kevin Warsh下周将维持利率不变。不过,市场目前估计未来会「再加息两次」似乎过度激进,随著地缘局势缓和及AI提升生产力,中长线通胀仍有望回落。

· 欧洲(重启加息):欧洲央行宣布加息,并上调未来三年通胀预测,反映环球高息环境将持续,对港股估值造成压力。

· 日本(加息预期):为应对日圆贬值及输入性通胀,市场预计日本央行6月将加息至1厘。这或会引发日圆「拆仓潮」,短期内可能对港股等新兴市场的资金流动造成干扰。

三、 内地经济:温和复苏,憧憬「稳增长」新政

· 数据平稳:5月CPI按年微升1.2%,反映内部消费需求仍在温和恢复;PPI按年升3.9%,主要受国际大宗商品价格带动。

· 政策支撑:国家发改委近期表明,正抓紧研究新的政策工具以扩大内需及推进「人工智能+」。内地经济维持「弱复苏」格局,但预期将有国策托底,为港股提供抗跌力。

四、 后市总结 港股短期内受制于外围三大央行(美、欧、日)的收水压力,大市难有大幅突破;但内地经济基本面企稳,加上市场对新一轮刺激政策有憧憬,大市下跌空间亦有限。预计港股将维持震荡格局,可留意防守性较高的收息股,并关注受惠于国策出台的板块。

[开心]下周宏观事件关注

风险提示:

本文件仅供资讯参考用途,并不构成买卖任何投资产品的要约或招揽,亦非提供任何意见或建议。本文件所载资讯并未考虑您的具体投资目标、财务状况或个人需求,不应依赖其作为专业意见的替代品。在作出任何投资决策前,您应寻求独立的专业意见。

投资涉及风险,包括可能损失本金。过往业绩并不表示将来基金回报。基金单位的价值可升可跌,未来回报并不保证。投资者于投资前应阅读基金的销售文件,包括其章程及风险因素。阁下可于以下网站https://www.fullgoal.com.hk/en(此网站内容未经证监会审阅)取得基金的香港资料。

本资料由富国资产管理(香港)有限公司发行,并未经香港证券及期货事务监察委员会审核。本文件中的部分资讯取自于相信为可靠的第三方来源,惟我们对其准确性、完整性或时效性不作任何陈述或保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

$腾讯控股(00700)$ $恒生指数(HSI)$ $阿里巴巴-W(09988)$ $FG恒生红利(03031)$ $智谱(02513)$

修改于 2026-06-15 15:04

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。