【IPO】“芯碁微装”招股

📍公司:$芯碁微装 (09630.HK)$ 💰招股定价:240.09-252.73港币📚每手股数 :50股📙发行比例:8.88%🚪入场费 :12763.94港元♋绿鞋:有🪨基石占比:49.99%🏠发行后总市值 :347.12-365.4亿港币(H股市值30.82-32.45亿)

1️⃣基础信息

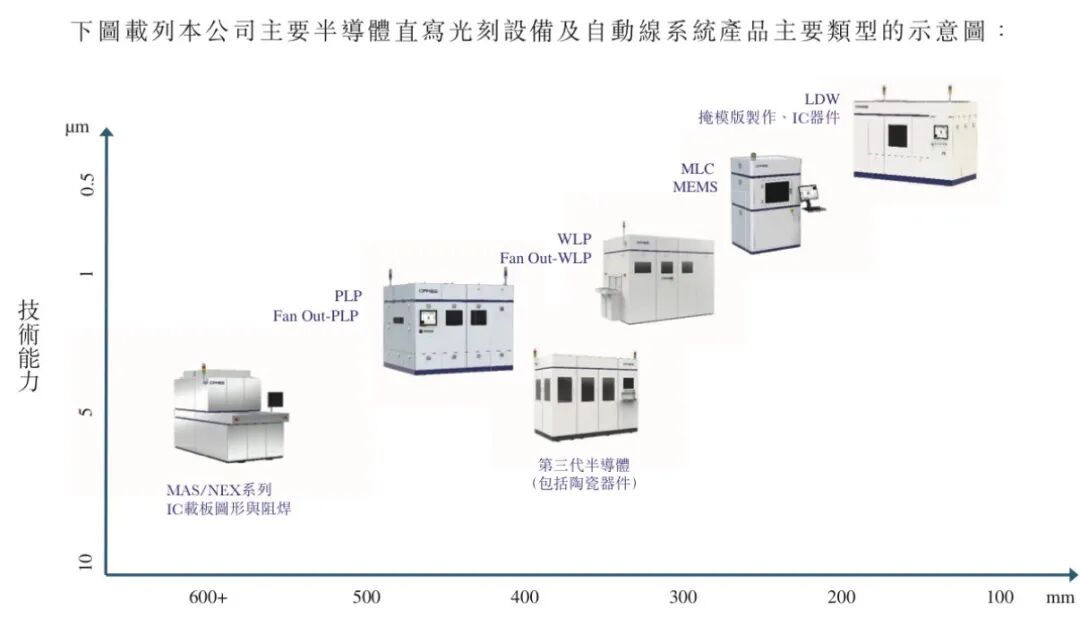

芯碁微装是全球最大的PCB直接成像设备供应商,于AI时代提供PCB直接成像设备及半导体直写光刻设备。公司凭借在核心高精度微纳光刻技术研发以及将自有技术应用于各种创新应用的成熟能力,致力于为全球客户制造、销售及维护直接成像及直写光刻设备。

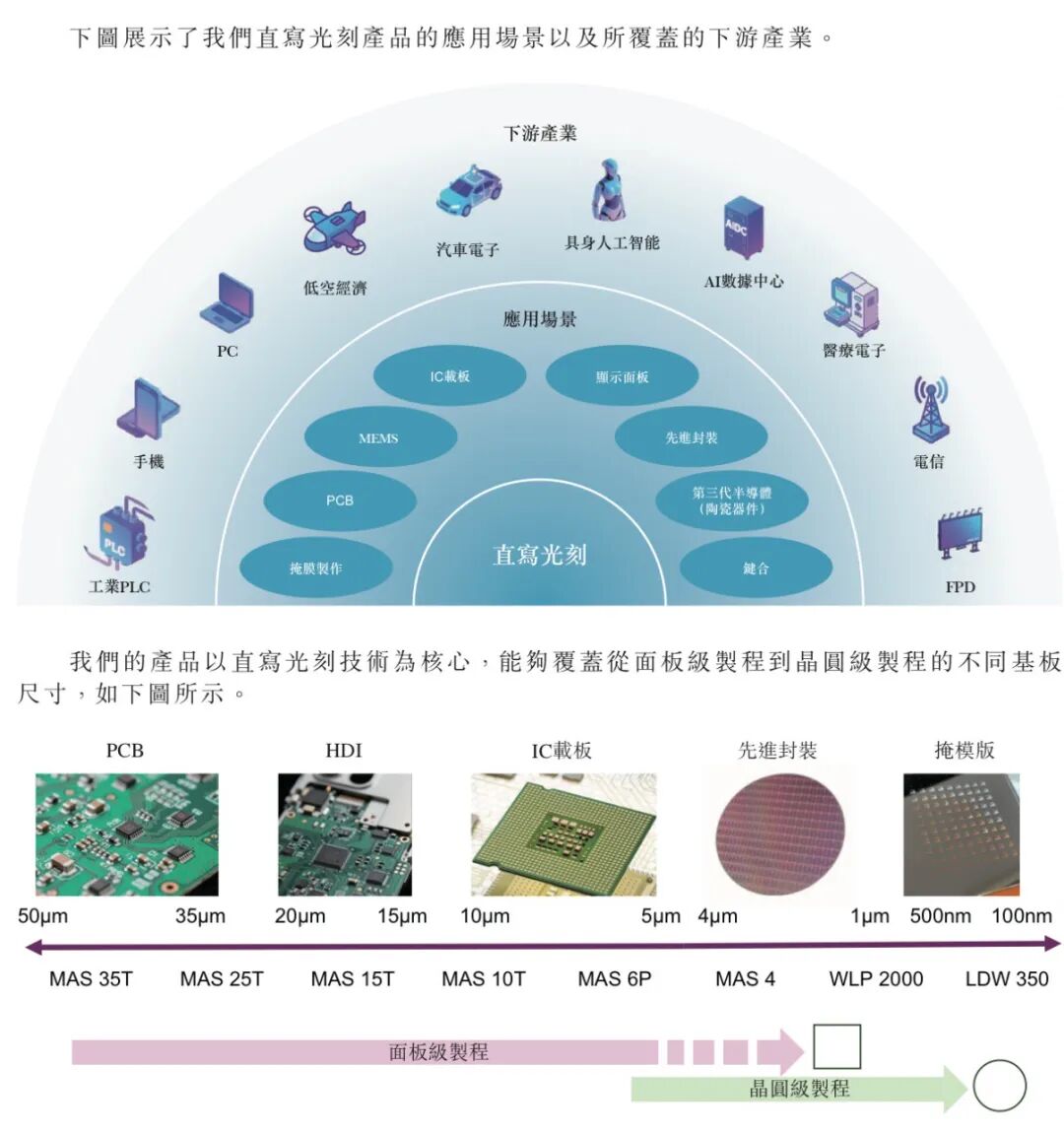

截至2025年12月31日,公司是全球唯一一家商业化产品覆盖全部PCB、IC载板、先进封装及掩膜版应用的公司,是国内仅有的两家商业化产品覆盖先进封装应用的公司之一,也是国内仅有的三家产品覆盖掩膜版应用的公司之一。

公司拥有涵盖光源及曝光引擎、精密工件台、对准对焦、数据链路、系统模块化集成设计等在内的完整研发技术体系架构。

公司的主要产品包括:

公司的主要产品包括:

1.PCB直接成像设备及自动线系统;

2.半导体直写光刻设备及自动线系统;

3.上述产品的全面售后维护及支持服务。

截至2025年12月31日,公司已为逾600家客户提供近100种类型的PCB直接成像设备和半导体直写光刻设备。截至2025年6月30日,客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。

2️⃣财务情况

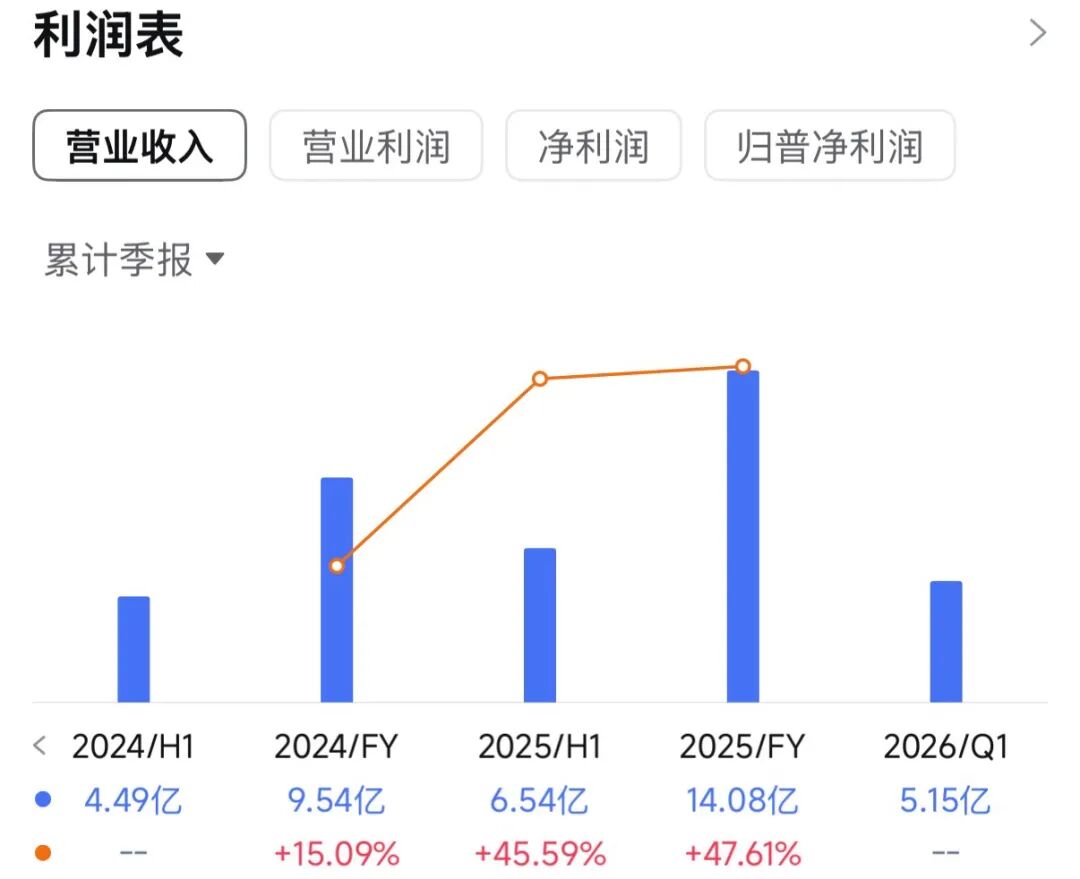

截至2025年12月31日止3个年度:

收入分别约为人民币8.29亿、9.54亿、14.08亿,2025年同比+47.61%;

收入分别约为人民币8.29亿、9.54亿、14.08亿,2025年同比+47.61%;

净利分别约为人民币1.79亿、1.61亿、2.90亿,2025年同比+80.42%;

截至2025年12月31日,公司账上现金约4.43亿元,应收账款约10.75亿元,短期贷款0.09亿元。2025年经营现金流约0.92亿元。

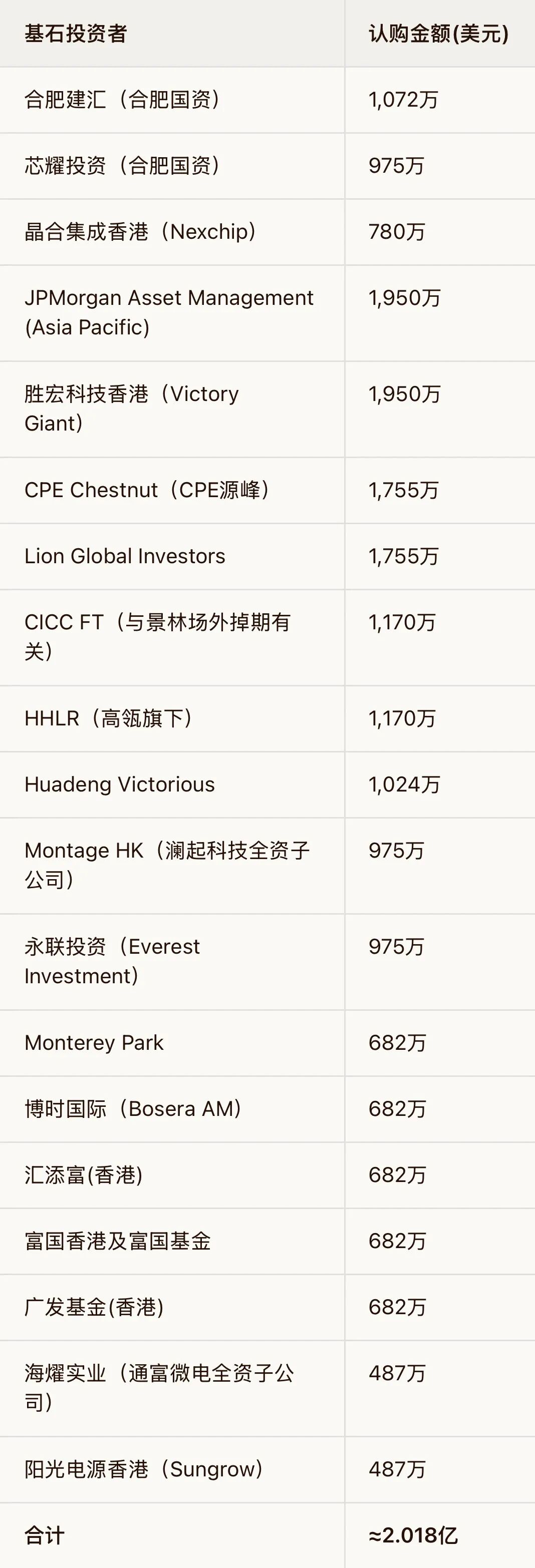

3️⃣保荐人和基石

保荐人是大哥中金,B机制后一骑绝尘!

基石打满,占比50%,国资,摩根大通,高瓴,相关产业上下游,基石质地“一流”。

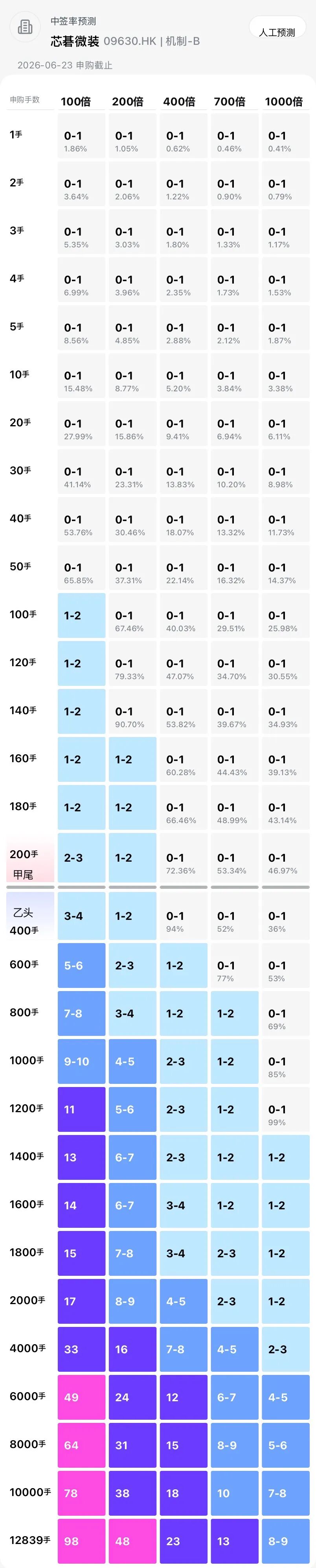

4️⃣货量

这次芯碁微装发行了8.8%的股份,一手将近1.3万左右。B机制,甲乙共25678手,公开3.24亿的货。因为一手价格发的高,所以虽然有3.24亿的货,但是手数依然不多,估计甲组还是得抽签。

芯碁微装毕竟是AH股,并且这批有这么多同时招股,我预估大概1000-1500亿孖展冲这个,那么代表就是300-500倍,预估甲尾乙头有60%以上的概率能中吧!

虽然不是$胜宏科技 (02476.HK)$ 和$澜起科技 (06809.HK)$ 可能更像$大族数控 (03200.HK)$ 但是我感觉应该会比大族好一些,而且折价已经到了将近60%,胜宏AH已经几乎拉平了,澜起更夸张H比A溢价50%,大族就不太行了A比H溢价50%,所以最终看市场怎么走了,我觉得20%-30%以上可能还是有机会的。

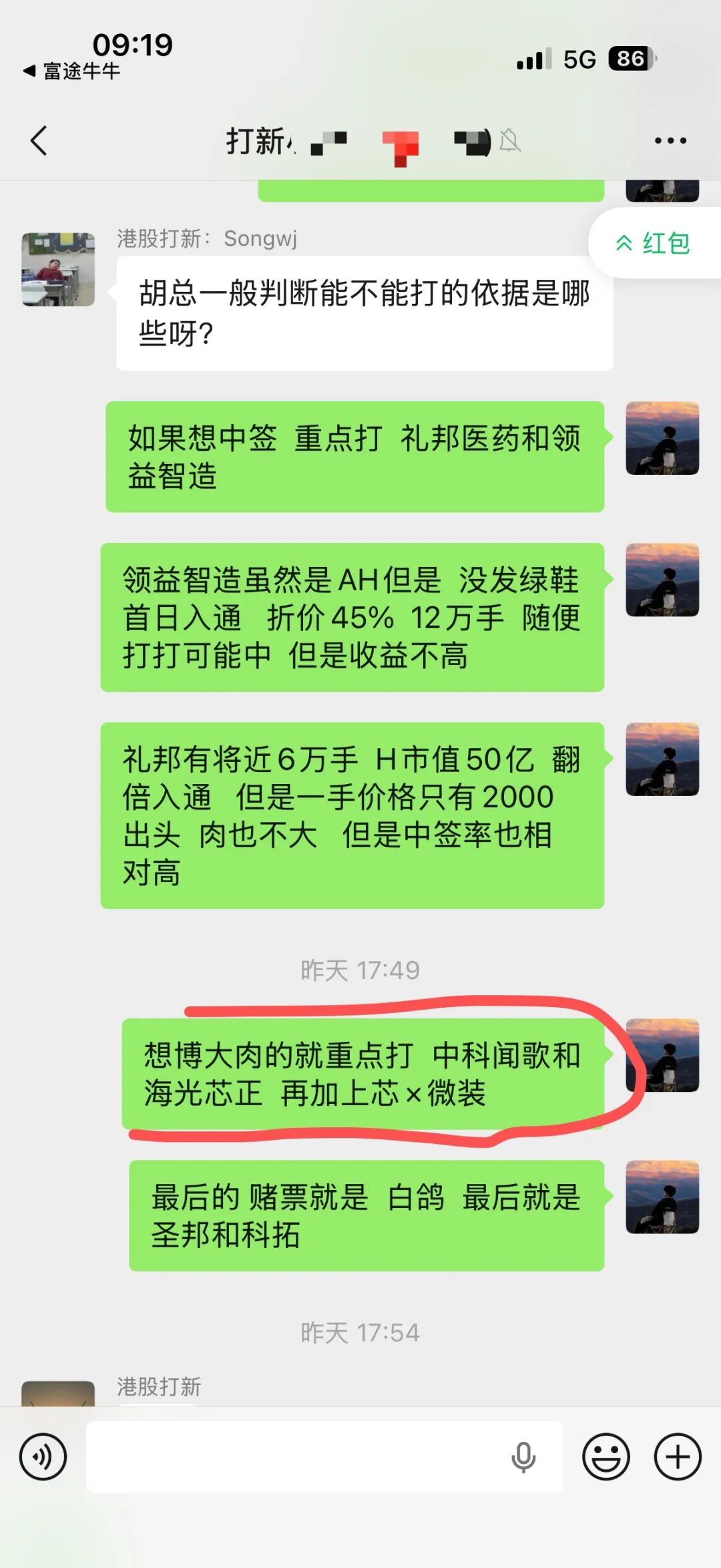

最终怎么打?可以看下,为了中签,就选$礼邦医药-B (09637.HK)$ 和$领益智造 (01688.HK)$ 可能肉不大,但是中签率肯定是这批里面排前的。

想博大肉$中科闻歌 (01956.HK)$ $海光芯正 (01191.HK)$ 最后再加上$芯碁微装 (09630.HK)$

$白鸽在线 (02672.HK)$ 是要博的堵票了

$科拓股份 (02272.HK)$ $圣邦股份 (03661.HK)$ 能玩,但是排后面吧

$MERDEKAGOLD-DRS (06228.HK)$ 放弃了

$海清智元 (01392.HK)$ $星源材质 (06067.HK)$ $华健未来-B (06132.HK)$ $麦科医药-B (02335.HK)$ 下周看表现

一定要少吃多睡,多存钱,多健身!

别总觉得没找对人,压根没有对的人,只有越来越好的自己。

向外求求而不得,向内求生生不息,

其实很多人都没有你早上喝的那杯水重要!

别总觉得没找对人,压根没有对的人,只有越来越好的自己。

向外求求而不得,向内求生生不息,

其实很多人都没有你早上喝的那杯水重要!

收到回复:OK

㊗️大家周末愉快!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,非常感谢!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论