铟的瓶颈 也是Close By… 原创研报

AI 集群冲向 1.6T,真正稀缺的不是金属铟,而是能转化为合格磷化铟激光器芯片有效供给

2026.06.20 · 硬科技供应链拆解

[ InP / EML / SiPho ]稀缺从不是金属铟本身,而是磷化铟晶圆、外延与 EML 良率,以及决定其吞吐的逐单出口许可。

市场把铟当作 LCD 小金属,又担心 AI 把铟买爆。两个判断都错位。

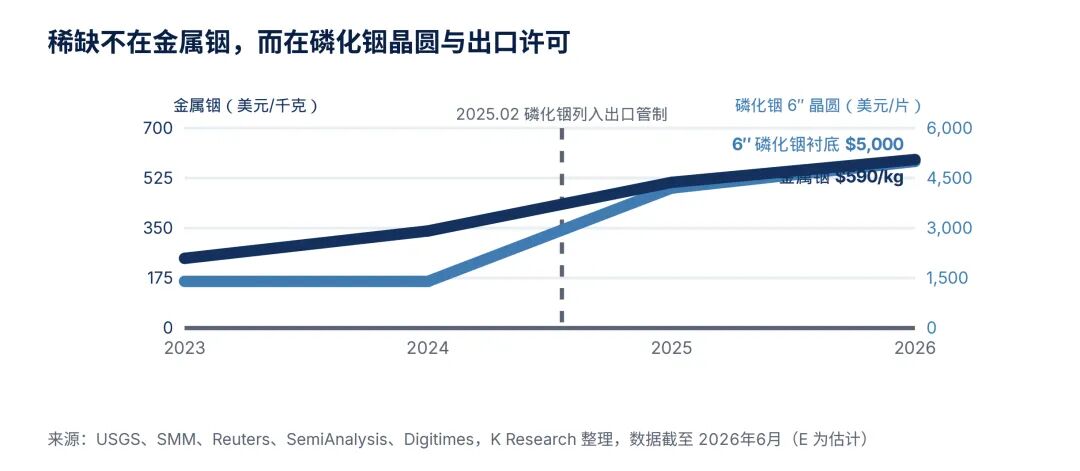

AI 光互连 2026 年铟当量需求约 6.8 吨,只占全球精炼铟 1,080 吨的 0.63%。吨位是四舍五入的零头。—— USGS / K Research 测算

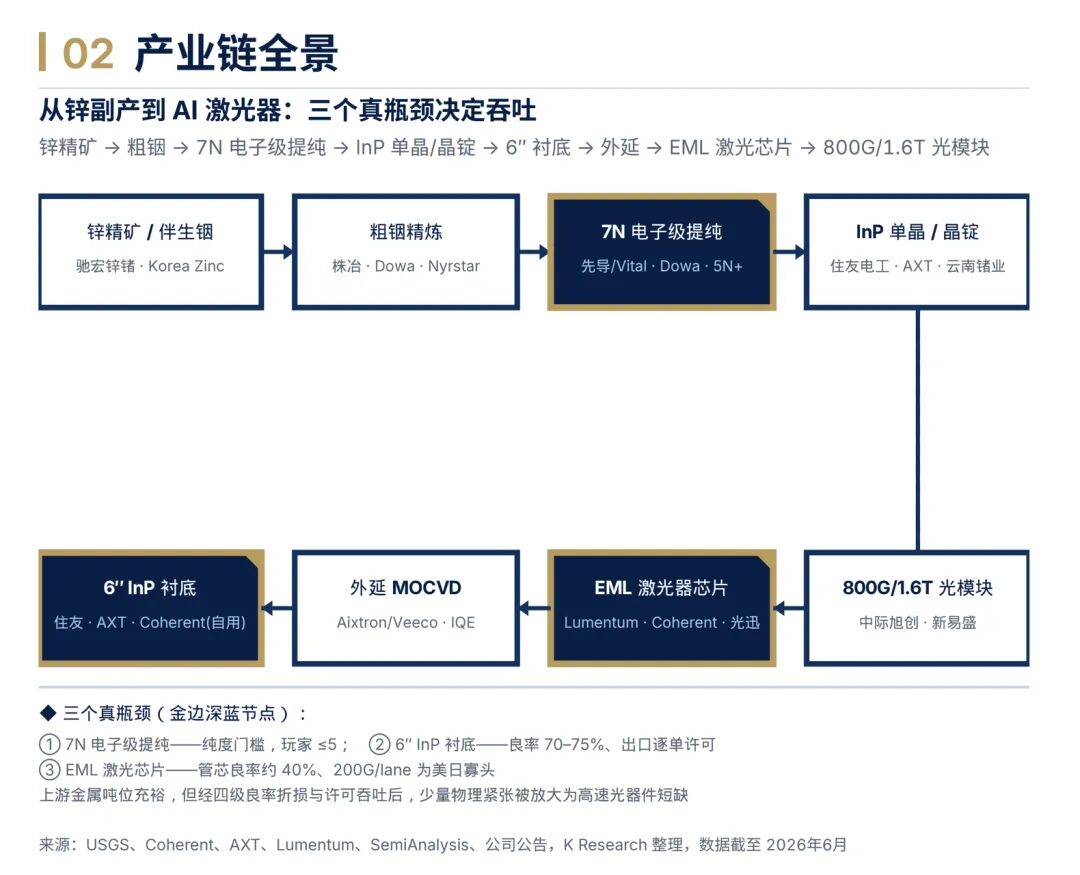

真瓶颈在转化的多级良率。7N 电子级提纯玩家不超五家;6″ 磷化铟衬底良率约 70–75%,且逐单审批;200G/lane 的 EML 管芯良率仅约 40%,被美日寡头把持。

每级良率相乘,使上游充裕的金属吨位,在终端变成高速光器件的硬缺口。

价格已经分叉。管制后 6″ 磷化铟晶圆从 1,400 涨到约 5,000 美元,涨幅 250%;金属铟只涨约四成。一颗 1,400 美元的 1.6T 模块里,铟金属仅约 0.08 美元。

价值正从金属迁往晶圆 · 同期涨幅对比

许可才是真开关。AXT 磷化铟季营收被审批拉锯:定交付节拍的是吞吐,不是产能。—— AXT 季报 2026.05

逐单许可 ≈ 节拍器 · AXT 磷化铟季营收(百万美元)

LightCounting 直言增长 受 InP EML 与激光芯片产能限制,当前需求超供给约 30%。—— LightCounting 2026.04

硅光不去铟,只是搬铟。

1.6T 已切到 EML/硅光 30/70,硅光用 2–4 颗 InP CW 外光源替 8 颗 EML,单模块铟用量减半但不归零;唯一真去铟的 GaAs VCSEL 只走机柜内短距。

二阶受益在显性化:英伟达斥 40 亿美元绑定 Coherent 与 Lumentum,DLA 招标 222 吨铟锭。

真正的租金在衬底、外延、EML 良率与许可吞吐——做多金属铟价格是错配的交易。年底瓶颈大概率松动,但金属铟一旦列管,全链再加一档。而且已经有点小Rumor.... 原创已经上传星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。