存储不再是周期,是 AI 的物理税… 韩国央行说可能导致全国加息

HBM 以 3–4 倍晶圆系数挤出标准内存,真瓶颈在三大厂 wafer 分配而非需求。韩国央行说货币政策已被存储涨价影响...

2026.06.21

这轮存储涨价被读成消费电子的成本扰动。这是把结果当成了原因。

主流叙事:库克带头提价,OPPO、vivo、小米、荣耀 3 月起跟涨,又一轮消费电子价格周期。原创研报已经上传星球。

真正的自变量,是 HBM 对标准 DRAM 的物理挤出。同制程下,HBM3E 每 bit 约耗 3 倍 于 DDR5 的晶圆,HBM4 升至约 4 倍。

3–4×

HBM 每 bit 晶圆系数 vs DDR5

20–23%

2026 年 HBM 占 DRAM 晶圆

+95%

1Q26 标准 DRAM 合约环比

多出的晶圆没有变成可售 bit,而是消失在更大的裸片、TSV、堆叠与良率里。

于是三大厂把 DDR4 与消费级 NAND 让给 HBM 与服务器,HBM 2026 年全数售罄。

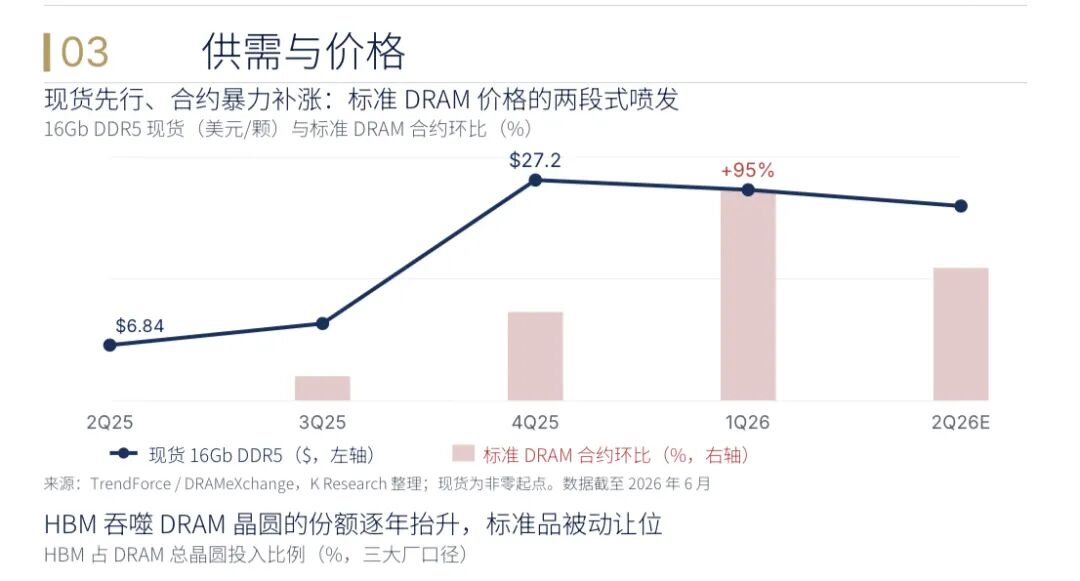

价格两段式喷发:现货先行,合约暴力补涨

DDR5 现货$6.84→27.2

标准合约 1Q26+95%

NAND 合约+57%

行业 bit 出货~个位数

来源:TrendForce / DRAMeXchange,2026.06

美光把话说透:"AI demand is driving DRAM and NAND data center bit TAM to exceed 50% of industry TAM for the first time in calendar 2026"(2026 年数据中心首次吃下过半内存 TAM)—— Micron FQ2'26 电话会。它甚至直接指引终端出货下滑,因为供给在配给需求。

**识在"传闻热度 vs 真实导入量":苹果用长存、谷歌评长鑫,至今分别只有一家日经、一条 X 推文为源,无确认订单;1260H 清单 6 月把双存重新列入——监管墙在抬高。

被动让位恰恰是主动市场。

中国份额的真增量,来自三大厂腾出的商品低端:长鑫 DRAM 7.67%、全球第四,长存 NAND bit 约 13%。

而同一批中国低端供给,也是下一轮见顶最可能的触发器。这一波存储卡未战要越来越激烈了....

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论