AI物流的钱,到底谁赚到了?

6月17日,北京市经济和信息化局印发《关于支持工业企业提质增效若干措施》(京经信发〔2026〕33号),第18条明确提出"提升物流数智化水平",要求积极推动人工智能、机器人、自动驾驶等新技术新产品在物流场景中的示范应用,有效降低物流成本,同时加快重点物流基地升级改造,扩大高标准仓库和智慧立体仓储的有效供给。

北京出这个文件的时间点,本身就是一个信号。过去三年密集出台的AI物流政策多数在说"支持探索",这次北京直接落在了"示范应用"四个字,隐含的判断是:这件事已经可以做了,不再需要等技术准备好。

那么,AI物流的各种技术路线,现在真的可以了吗?哪些已经赚到钱,哪些还在烧钱?

北京为什么在此时加码AI+物流示范

这份文件最值得关注的,是它的定位。

京经信发〔2026〕33号是一份针对"工业企业提质增效"的综合政策,物流数智化只是其中之一,放在制造业数字化升级的大框架里。北京的视角不是把AI物流单独拎出来做示范,而是把它作为工业企业降本增效的工具链之一来推动。

物流端和制造端的联动,才是这条政策真正的落脚点——精密电子、生物医药、高端快消的仓储物流升级,对应的是北京最集中的产业带的需求。

头部城市的示范效应是真实的。

北京和深圳积累的路权政策、运营数据、安全治理框架,会逐步成为其他城市推进AI物流的参考底座。

地面无人配送车:商业闭环最先跑通的一条线

三种AI物流形态里,地面无人配送车是商业化走得最快的。

2025年全行业销量约2.8万台,佐思汽研预测2026年出货量有望达到10万至15万台。一年内翻3到5倍,这个增速背后是客户在真实批量采购,而不是样本测试。

九识智能今年1月完成了和菜鸟无人车业务的合并,整合后车队规模超2万台,覆盖全球超300个城市。其Z5车型,让快递加盟商每月单车综合成本(含折旧、电费)控制在2000至3000元,把单票配送成本从0.2元压降至0.1元。行业研究数据显示,与传统人工配送相比,无人配送车可帮助企业降低运营成本平均约68%左右——这是行业均值参考,来自中国交通运输协会物流投融资分会,不是单一企业的个案数字。

地面无人车这条线,商业闭环已经初步建立。但有一个现实压力:价格战在2025年下半年已经打到白热化。有企业把车价压到接近成本价,靠规模获客。九识智能CEO孔旗透露,当前远程人工成本已降至月均总成本的3%以下,但他们测算要到5万台规模才能让含研发费用的盈亏点彻底打平。规模战场上,能跑到终点的不会是所有人。

DHL全球首台公开道路无人车落地常州,说明了什么

DHL快递在常州部署九识Z5——这是DHL在全球公开道路上正式运营的第一台无人配送车,也是目前行业内最具代表性的国际快递巨头商用化案例。

这台无人车每天在DHL快递常州服务中心与一家展示器材企业之间执行固定往返运输,单程38公里,运行时间约1.5小时。它解决的是一个很具体的痛点:这家企业位置偏远、常规运力难以覆盖,且需要更晚的截件时间,过去依赖第三方运力补充,成本和稳定性都不稳。无人车上路后,DHL快递江苏区域总经理田海天表示实现了"运输成本的显著优化"。

DHL作为全球最大快递企业之一,选择在公开道路上商业化运营无人车,是一个运营决策,不是一个技术演示决策。这个案例的信号意义在于:一个对运营稳定性要求极高的国际品牌,用真实项目验证了这套方案的可用性。

低空无人机配送:医疗场景先盈利,外卖还要等

美团无人机截至2026年5月,累计商业订单超90万笔,位列全球第二(第一是美国Zipline,主攻非洲医疗场景)。在北京、上海、深圳、香港、迪拜等城市开通常态化配送服务。

90万单是全球第二,但放在城市即时配送的总盘子里,这仍然是一个很小的体量。美团副总裁毛一年在5月的世界无人机大会上坦率说明了盈利状态:医疗配送场景已实现前端毛利为正,外卖配送目前还不具备盈利能力。

医疗场景为什么先行?客单价高、时效要求严格、地面配送难以覆盖——这三个特征叠加,让溢价空间足以覆盖无人机的运营成本。顺丰丰翼已在全国开通600条以上航线,累计飞行超110万架次,在茶山运竹、医疗急救样本等高价值场景里建立了真实的商业模型。

外卖这个体量最大的场景,目前还没有跑出盈利。核心矛盾在于:地面骑手的成本已经被压得很低,无人机要体现出溢价,需要在时效或覆盖范围上做出无法替代的差距,而这个差距在高密度城市的大多数场景里还不够明显。

仓储AI机器人:最早到正向现金流的一条线

三条线里,仓储AI机器人的商业化成熟度最高,这件事经常被低估。

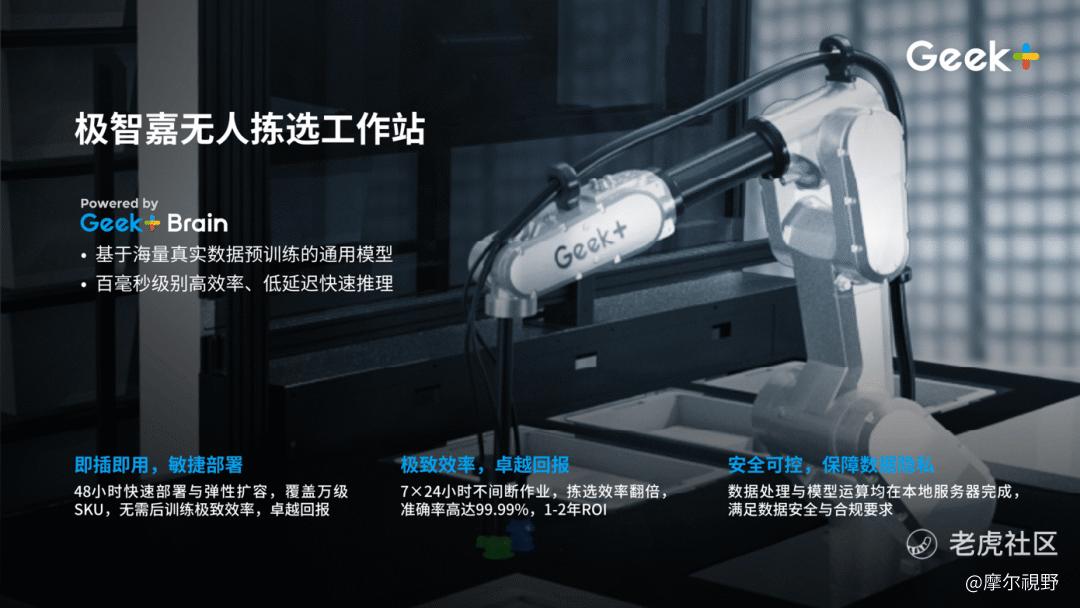

$极智嘉-W(02590)$ 2025年营收31.71亿元,同比增长31.6%,毛利率35.5%,经调整净利润转正(4382万元),经营活动现金流首次正转。大客户(福布斯500强超80家)复购率约78%,说明产品在真实使用场景里有可重复的价值。

仓储场景的优势在于封闭性。相比公开道路上的无人车和城市空域里的无人机,仓库内的环境更可预测、监管更清晰、运营成本更稳定。极智嘉Geek+ Brain具身智能模型在施耐德电气上海物流中心完成了标杆验证:拣选效率达人工的2倍,准确率超过99.99%,交付48小时投产。

仓储机器人的"最后一公里"问题,是从固定封闭场景走向开放柔性场景的能力。订阅式服务占比提升、"数据飞轮"转动起来,仓储AI的价值才能从单次硬件销售演变成持续性收入。极智嘉2026年计划商用的轮式人形机器人Gino1,是从"固定场景机械臂"走向"通用柔性执行端"的下一步,也是这条赛道最值得持续追踪的信号。

给从业者的判断:AI物流浪潮里人能做什么

AI物流的三条线,商业化程度不同,意味着参与机会的时间窗口也不同。

地面无人车的运营密度竞争已经进入白热化阶段,早期参与者的优势在于场景数据积累和客户关系,这个窗口正在关闭。但运维服务、路权合规咨询、充电基础设施这些配套环节,仍然有相对充裕的机会窗口。

低空无人机的医疗场景,值得物流企业认真研究。这不是在说"去做无人机",而是在说:高价值、低替代性的配送场景,是AI物流盈利最快的切入点,不论是空中还是地面。

仓储AI的机会在于,越来越多的制造业和商贸企业开始把仓储数字化列入年度资本支出,而不仅仅是IT预算。这个场景的采购决策周期比其他AI应用短,投资回收期也相对可预期。

AI物流不是一个统一的命题。它是三条速度不同、盈利逻辑各异的赛道,同时在向前走。选择在哪条赛道的哪个位置参与,是比"要不要All in AI物流"更值得花时间想清楚的问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。