港股IPO丨鲟龙科技:净利率比肩茅台,全球最大鱼子酱企业开启招股

[强] 发行情况

[强] 财务情况

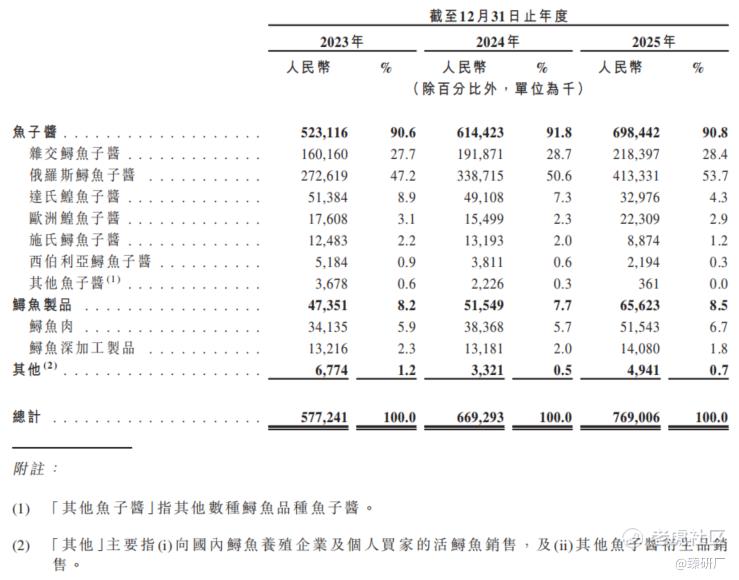

2023到2025年,鲟龙科技分别实现营收5.77亿元、6.69亿元、7.69亿元,年复合增速约15.4%,增长节奏稳健但整体体量偏小。营收结构呈现极强的单一品类依赖特征,鱼子酱业务贡献了九成以上的收入,2025年占比仍达90.8%,其中俄罗斯鲟鱼子酱占比持续提升至53.7%,是核心增长单品,而鲟鱼制品等其余业务占比不足一成,尚未形成第二增长曲线,品类单一使得公司抗风险能力偏弱,行业需求波动会直接传导至业绩端。

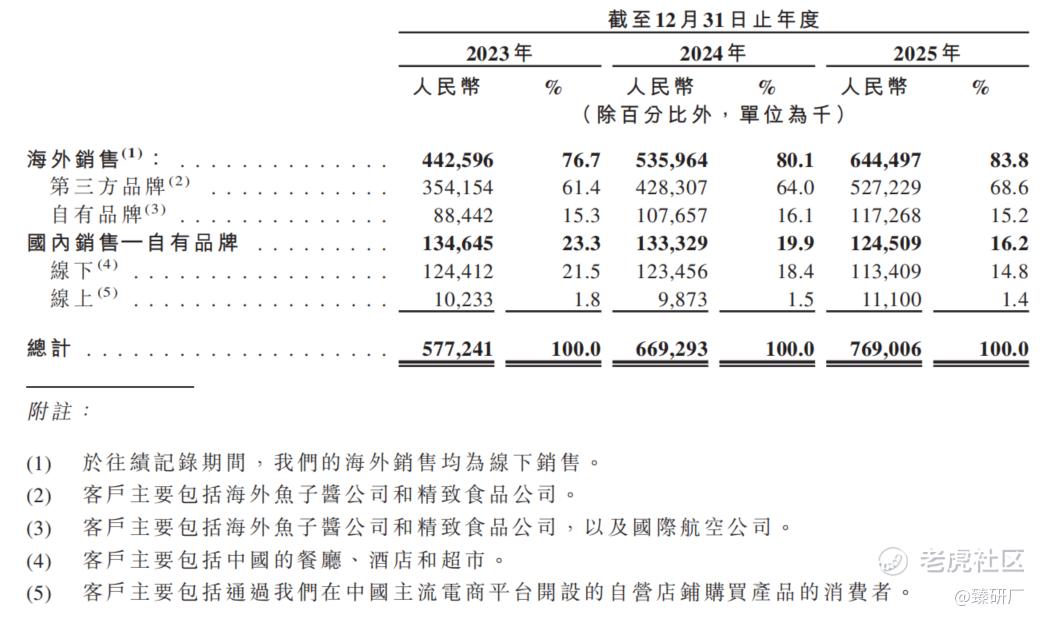

从收入的区域和销售模式看,公司对海外市场的依赖度持续提升,海外销售收入占比从2023年的76.7%攀升至2025年的83.8%,其中欧洲是第一大市场,2025年占总营收的43.4%,美洲市场占比28.8%。但海外收入中第三方品牌贴牌模式占据绝对主导,2025年第三方品牌收入占总营收的68.6%,自有品牌仅占15.2%,这意味着公司本质上仍是全球鱼子酱的上游代工厂,品牌溢价能力弱,定价权掌握在海外渠道品牌手中,而国内市场收入占比持续下滑,C端消费者教育尚未破局,本土市场增长乏力。

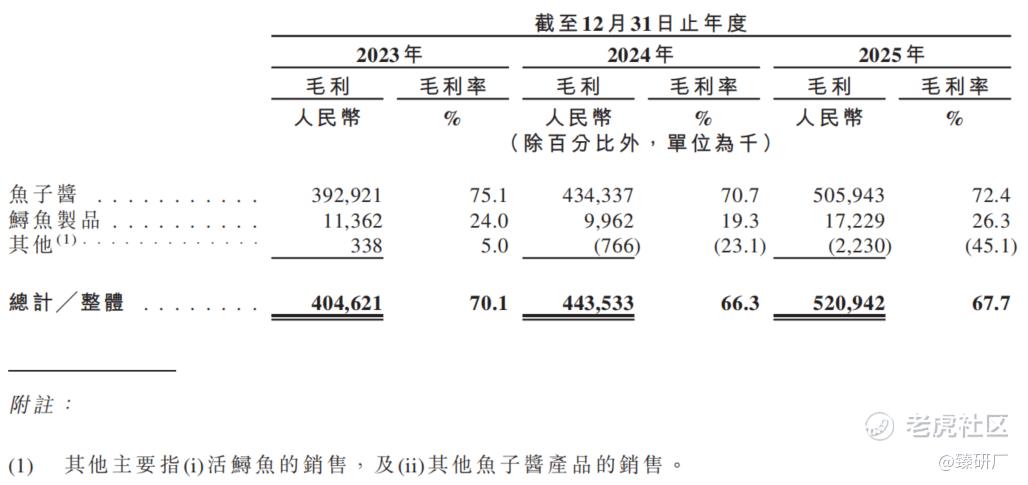

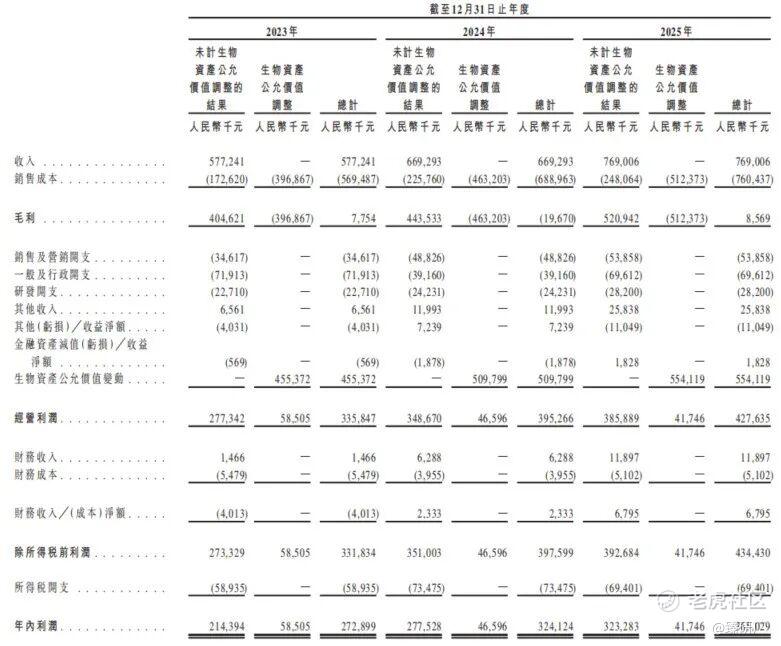

公司的盈利呈现特殊的双口径特征,核心变量是生物资产公允价值变动。未计入生物资产公允价值调整前,2023到2025年公司整体毛利率分别为70.1%、66.3%、67.7%,其中鱼子酱单品毛利率常年保持在70%以上,属于典型的高毛利品类,2024年毛利率下滑主要受夏季洪灾推高养殖成本、外采购鲟鱼占比提升拖累。但计入生物资产公允价值调整后,公司账面毛利几乎被完全吞噬,2023、2025年毛利率仅1%出头,2024年甚至出现毛亏,这并非主业亏损,而是会计计量规则导致的账面结果:销售成本中的公允价值调整项,是对应已售鱼子酱的鲟鱼在过去7-15年养殖周期里累积的公允价值增值,属于历史浮盈的跨期结转,并非当期实际发生的经营成本,它和利润表中“生物资产公允价值变动收益”是配套的会计处理,前者结转历史增值,后者确认当期存量活鱼的新增增值。

费用端公司整体管控偏稳健,2025年销售及营销开支5,385.8万元,对应费用率7.0%,一般及行政开支约6,961.2万元,费用率9.1%,研发投入占比3.7%,三项期间费用合计占营收比重约20%。叠加主业的高毛利支撑,公司账面盈利能力极强,2025年年内净利润达3.65亿元,净利率47.5%,堪比高端白酒的盈利水平,未计入生物资产公允价值调整前,公司净利率为42.0%,利润波动受活鲟鱼的估值变动影响。

资产端公司规模持续扩张,2025年末总资产达30.38亿元,但资产结构极具农业企业特征,生物资产也就是活体鲟鱼是最核心的资产,2025年末账面价值达17.49亿元,占总资产的比例超过57%,属于典型的重生物资产模式,资产流动性弱,且估值存在较强的主观性,同时面临自然灾害、疫病等不可控风险,2024年洪灾就已造成直接的鲟鱼死亡损失。负债端公司整体压力不大,2025年末总负债9.35亿元,资产负债率约30.8%,偿债能力可控,但2025年负债规模较上年大幅提升,主要是借款规模明显增加,对应公司产能扩张的资金需求。

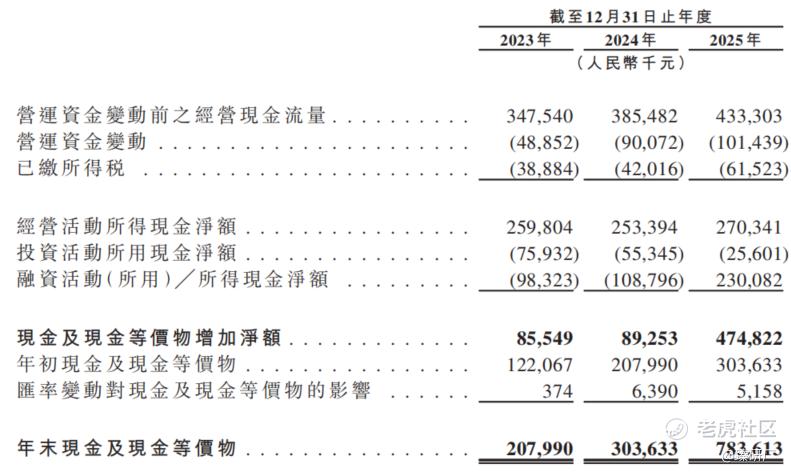

现金流层面,公司主业的现金流创造能力较为扎实,2023到2025年经营活动现金净额分别为2.60亿元、2.53亿元、2.70亿元,与同期剔除公允价值变动后的主业盈利水平匹配度较高,说明鱼子酱业务下游回款情况良好,盈利质量有支撑。投资活动现金流持续净流出,规模逐年收窄,主要用于养殖基地扩建和产能升级。2025年融资活动现金由净流出转为净流入2.30亿元,叠加经营现金流支撑,年末现金及现金等价物达7.84亿元,资金储备较为充裕,足以支撑后续的品牌建设、产能扩张和潜在并购需求。

[强] 综合评估

-

市值

82.21亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取佳沃食品、好当家作为鲟龙科技的可比公司。

佳沃食品:此前曾布局全球三文鱼全产业链业务,2025年6月完成相关业务剥离后,主业收缩聚焦于深海水产加工与销售,核心运营旗下青岛国星主体,产品涵盖狭鳕鱼、北极甜虾等深海海产品,为餐饮渠道、零售终端提供水产食材与加工制品,是国内深海水产加工领域的代表性企业。

好当家:国内海参养殖行业的龙头企业,扎根山东威海布局海洋水产全产业链,核心从事海参等海珍品的育苗、生态养殖、精深加工与终端销售,拥有规模化的围海养殖基地,推出淡干海参、即食海参、海参滋补衍生品等多元产品,同步拓展鲍鱼、虾贝等多品类水产业务,渠道覆盖线下商超、餐饮及线上电商平台,是国内海参赛道的代表性企业。

注:1港元=0.8624元人民币

从营收端来看,鲟龙科技体量在水产养殖同业中偏小,但连续两年保持15%左右的稳定正增长;佳沃食品2025年同比跌幅超50%,佳沃食品2025年营收同比大幅下滑51.5%,主要是由于当年6月剥离了智利三文鱼全产业链业务;好当家的海参业务也受消费周期与行业竞争影响连续负增长。分化的核心是赛道属性差异,鱼子酱属于全球供给稀缺的高端奢侈品食材,需求随高端餐饮、消费升级稳步扩容,几乎没有强周期波动;而三文鱼、海参属于大众高端水产,供需周期波动剧烈,行业景气度下行时营收直接承压。

毛利率方面,表格中鲟龙科技的低毛利率是遵循香港会计准则的法定口径,剔除公允价值结转影响后,鲟龙科技真实经营毛利率稳定在65%以上,远高于好当家23.9%的海参业务毛利率,佳沃食品更是因产品价格与成本倒挂连续三年负毛利率。这一差距本质是鱼子酱的顶级高端食材属性决定的,其供给稀缺、壁垒高,和普通水产养殖不在同一价值层级。

净利率层面,表格中鲟龙科技账面净利率连续三年稳定在47%以上,即便剔除非经营性的生物资产公允价值变动收益,真实经营净利率也能保持在30%以上,属于典型的高盈利生意;而佳沃食品受周期拖累连续三年大幅亏损,好当家净利率常年仅3%左右,两者都属于薄利甚至亏损的养殖生意。

估值层面,三家公司的PE指标不具备直接可比性:好当家96.7倍的高PE并非市场给予的估值溢价,而是周期底部净利润基数极低带来的被动抬升;佳沃食品处于持续亏损状态,PE指标失效,无法用以衡量估值水平。对比PS指标,鲟龙科技70.9亿元市值对应9.2倍PS,显著高于佳沃食品的1.2倍与好当家的3.0倍。鱼子酱赛道的高端稀缺属性与公司的全球寡头垄断地位使这一估值溢价具备基本面支撑:剔除生物资产公允价值结转影响后,公司主业真实经营毛利率超70%,盈利水平远超普通水产养殖与加工企业;鱼子酱销量持续占据全球市场的30%以上,寡头地位稳固,且业绩连续多年保持双位数稳健增长,不受普通水产强周期波动的扰动,成长性与盈利质量均显著优于同业,因此享受对应的估值溢价。

但需要警惕的是,即便对标高端消费赛道,当前鲟龙科技的估值已处于偏高区间,茅台同期PS约9.2倍、PE约18.2倍,鲟龙科技PS与PE已比肩茅台。而茅台拥有极强的终端品牌定价权与不可复制的品牌护城河,鲟龙科技接近七成海外收入依赖贴牌代工,缺乏自主终端品牌溢价,核心壁垒仅集中在上游养殖环节,长期成长确定性与品牌护城河远不及白酒龙头,当前估值已部分透支了未来成长预期。与此同时,公司占总资产超五成的大额生物资产,存在水下养殖审计盘点难度大、公允价值计量主观性强、易被高估与用于利润调节的风险,资产真实性的长期疑虑也会进一步放大估值层面的不确定性。

-

上市团队

公司的上市保荐人为中信和中信建投。

中信证券历史上参与保荐了64个已上市项目,其中暗盘55涨8跌1平,破发率12.5%;首日52涨10跌2平,破发率15.63%。

中信建投历史上参与保荐了51个已上市项目,其中暗盘33涨15跌3平,破发率29.41%;首日30涨13跌8平,破发率25.49%。

-

超额配售权

此次发行有绿鞋,稳价人是中信里昂。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

此次IPO引入了八名基石投资者,分别为贝莱德基金、霸菱、泰康人寿、上海景林及GTINV、大成投资者、工银理财、Nova Kerry Inc.及未来资产,合计认购总金额约7,850万美元(相等于约6.15亿港元)的发售股份,按本次发售价每股75.50港元计算,将认购814.61万股H股,占全球发售股份总数的约49.88%以及上市后已发行总额的约7.48%(假设超额配股权未行使)。

-

IPO前融资

自2020年以来,公司历经多轮融资,引入了中信证券、金石投资、赛智伯乐投资等知名投资机构,曾于2024年3月1日在新三板挂牌,并于2025年8月6日摘牌。按2025年9月股份转让的价格计算,公司估值约33.97亿元人民币。

-

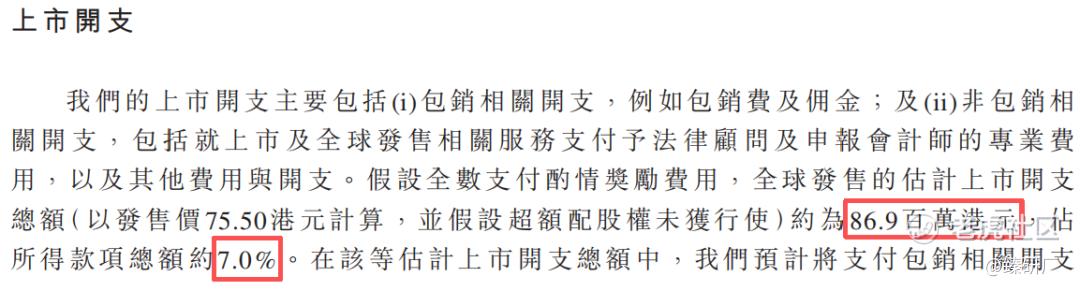

上市开支

按发售价75.50港元计算,此次发行的开支总额估计约为8,690万港元,占募资总额的7.0%,其中包销费用4,550万港元,占募资总额的3.7%(假设超额配股权未获行使)。

[强] 是否打新分析

鲟龙科技是全球鱼子酱赛道的绝对龙头,2015年起连续11年稳居全球销量第一,2025年市占率达36.1%,寡头竞争格局稳固。依托鲟鱼7-15年养殖周期形成的高时间壁垒,公司掌握全球规模最大的鲟鱼种质资源库与完整鱼龄梯队,打通育种、养殖、加工、销售全产业链;剔除生物资产公允价值调整后,主业真实经营毛利率接近70%,盈利水平远超普通水产企业。近三年公司营收保持双位数稳健增长,深度绑定全球高端餐饮、头部航司等顶级渠道,客户合作周期长、粘性强,现金流质地扎实。

但公司基本面的短板与风险同样突出。其一,赛道天花板有限,根据招股书披露的销量与单价测算,2030年全球鱼子酱市场规模仍不足40亿元,小众高端食材的属性决定了公司长期成长的上限不高;其二,业务结构与商业模式存在明显缺陷,90%以上收入依赖鱼子酱单一品类,抗风险能力弱;超八成海外收入来自贴牌代工,不掌握终端品牌定价权,仅能赚取上游养殖加工差价,溢价能力与成长弹性不足;其三,生物资产是长期核心风险,占总资产超五成的活体鲟鱼水下盘点审计难度大,公允价值计量主观性较强,易引发资产高估、利润调节的质疑。

从发行结构来看,此次发行有绿鞋机制,中信证券、中信建投联合保荐;基石投资者共8家,占比49.88%,处于较高水平,机构覆盖全球顶级资管、保险资管、公募基金、银行理财、头部私募等多元类型,头部机构背书效应显著,市场认可度较高;每手100股,入场费7,626.14港元,门槛较高;本次发行采用机制B发行,公配16,333手,货量较少;发行市值为82.21亿港元,要达到港股通门槛需上涨24.5%。

从市场情绪来看,鲟龙科技本次招股正处于6月30日前港股年中上市潮的末班车,目前共13只新股同步启动招股,其中6个项目的招股期与鲟龙科技冲突,会对市场打新资金形成明显的分流效应。截至2026年6月22日17:30,鲟龙科技公配孖展超购1.79倍,预计孖展倍数在后续几天会有所上升,感兴趣的投资者可以持续跟踪项目后续认购热度和上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。