Intel 翻身,不能只靠 Apple 传闻

Intel最近重新回到市场聚光灯下,导火索是Apple。

特朗普称Apple将与Intel合作,在美国设计和制造芯片,Intel股价随即大幅反应。这个组合很容易点燃市场情绪:Apple、Intel、美国制造、半导体回流,每一个词都足够有想象力。

但这件事真正值得看的,不是Apple明天会不会把旗舰处理器交给Intel,而是Intel是否重新具备了让一线客户下单的可信度。

对Intel来说,信任比新闻更重要。

过去几年,Intel不缺路线图,也不缺宏大叙事。18A、14A、Foundry、CHIPSAct、美国本土先进制程产能,这些词市场早就听过。真正的问题在于,客户是否愿意把下一代产品交给Intel代工。

Foundry卖的不是情怀,也不是政治正确,而是PDK、IP、良率、缺陷密度、cycletime、成本曲线、长期产能承诺和交付纪律。只要其中任何一项不稳定,大客户就不会轻易迁移。

Apple不是答案,而是信任修复的考题

Apple传闻的意义,不在于它马上改变Intel的利润表,也不在于Apple的核心A系列或M系列会立刻离开台积电。

更现实的判断是:即便未来合作落地,初期也更可能从成熟制程、较低端硅片、封装合作或部分非核心产品开始。对Intel来说,这已经很重要。Apple是全球最挑剔的芯片客户之一,只要它进入Intel的客户验证体系,就意味着IntelFoundry重新获得了讨论资格。

这也是市场反应强烈的原因。

Intel过去最大的问题,不是没人知道它想追台积电,而是客户不确定它能否稳定兑现。制程路线图可以写得很漂亮,政府支持也可以很强,但客户最终看的是良率、成本、周期和风险。如果Apple、Microsoft、SpaceX、Nvidia、Google这些客户真的愿意逐步试单,Intel的重估才有基础。

Apple传闻不是结论,而是考题。考的是Intel能不能从“被政策需要”,重新变成“被客户需要”。

陈立武要修的,是Foundry的商业常识

陈立武接手后的Intel,本质上是在做一场信任修复。

他在NoPriors访谈里反复讲“crawl,walk,run”,先爬,再走,再跑。对一家体量庞大、组织复杂、历史包袱很重的半导体公司来说,这句话不是姿态,而是方法论。

Intel最大的问题不是资源不够,而是组织太重、决策太慢、路线图和交付之间缺少稳定闭环。陈立武上任后推动工程线直接向他汇报,强化问责,压缩官僚层级,强调倾听客户和解决痛点,本质上是把Intel从内部工程叙事,重新拉回客户交付逻辑。

他和前任最大的不同,是更懂客户语言。

陈立武长期处在Cadence、EDA、IP、fabless、创业投资和半导体产业网络的交叉点上。他更理解芯片设计公司如何做Foundry决策,也更清楚客户为什么不敢轻易换代工厂。

对客户而言,Intel需要证明的不是“我很重要”,而是“把芯片交给我,商业上是安全的”。

这就是Foundry的商业常识。客户不会因为美国制造而自动转单,也不会因为CEO访谈讲得好就交出下一代产品。Intel必须把良率、缺陷密度、cycletime、低功耗IP、先进封装、产能规划和成本曲线重新做成可信闭环。

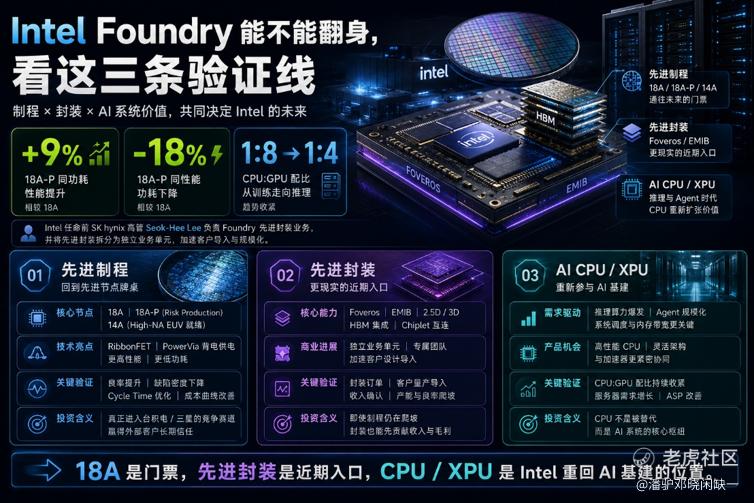

18A是门票,先进封装是更现实的突破口

Intel的先进制程必须兑现。

18A、18A-P和14A,是Intel回到先进节点牌桌的门票。18A-P进入riskproduction,说明Intel仍在推进18A家族的性能、功耗和工艺优化。公开报道提到,18A-P相比18A可在同功耗下提升约9%性能,或在同性能下降低约18%功耗。

这类进展对市场信心有帮助,但它还不是Foundry成功的证明。

真正关键的是良率爬坡、成本下降、量产稳定性和外部客户承诺。18A如果主要服务内部产品,价值有限;14A若能拿到明确外部客户,意义才会更大。对Intel来说,客户愿意在未来产品上押注14A,才是Foundry进入下一阶段的标志。

不过,正面追赶台积电很难。台积电的优势不只是一个节点,而是客户信任、生态、良率、成本、产能和多年协同。Intel不能只靠先进制程硬打。

所以我更看重先进封装。

AI芯片越来越不是单颗die的竞争,而是Chiplet、HBM、逻辑芯片、互连、封装、散热和系统级集成的竞争。客户不一定马上把最先进前道制程交给Intel,但可能先在Foveros、EMIB、2.5D/3D封装、XPU和HBM集成上合作。

Intel近期任命前SKhynix高管Seok-HeeLee负责Foundry先进封装,并将先进封装拆成更独立的业务单元,这个动作很关键。SKhynix的背景意味着存储、HBM、系统集成和大规模制造管理经验,这正是AI先进封装最需要的能力。

先进制程是长期信任修复,先进封装是近期客户切入口。

AI时代,CPU不是主角,但重新有位置

过去两年,市场讲AI几乎只讲GPU。这个方向没错,但不完整。

AI基础设施不是只有GPU。训练、推理、数据流动、任务编排、Agent调度、存储访问、网络通信和系统管理,都会重新抬高CPU的价值。尤其进入AgenticAI阶段,一个任务不再只是一次模型调用,而是一串连续的拆解、检索、工具调用、执行和校验。

GPU决定计算密度,CPU决定调度效率和系统吞吐。

BloombergIntelligence的判断也指向这一点:推理、编排和Agent工作负载正在扩大CPU的可服务市场,使CPU成为AI基础设施中更结构性的部分。报告还提到,AI服务器中CPU与GPU的配比可能从训练场景的1:8,向推理场景接近1:4收紧。

这意味着Intel并不需要变成Nvidia才重新有价值。

它真正要证明的是,自己能否在AI服务器CPU、XPU、先进封装、Foundry和系统级集成里重新找到位置。Intel没有站在AI浪潮最中心,但AI从训练走向推理、Agent和物理世界之后,它并没有失去参与权。

更准确地说,Intel的机会不在于复制Nvidia,而在于AI基础设施从单GPU叙事进入系统级叙事后,CPU、封装、内存、互连、电源、散热和整机柜集成的价值被重新打开。

这不是低位反转,而是高难度信任修复

Intel现在不是简单低估值反转。

BloombergIntelligence提到,Intel约66倍2026年P/E,明显高于大型科技同业和SOX指数。这说明市场已经为AICPU需求、供应正常化、18A进展和Foundry改善预先支付了一部分溢价。

也就是说,Intel不是没人看了,而是市场开始愿意给它修复预期。但预期一旦抬升,每个季度都会变成验证。

Intel要支撑这轮重估,至少要同时完成几件事:18A成本和良率继续改善,14A拿到可信外部客户,先进封装开始形成实际收入,服务器CPU动能延续,Foundry亏损收窄,PC基本盘不再显著拖累。

这些都不容易。

Intel是典型的高难度修复资产。方向变清楚后,市场会先买预期;但预期抬上去之后,良率、毛利率、客户签约、CapEx、外部收入、服务器份额和Foundry亏损,都会被市场逐项验证。

低位反转看的是跌多了能不能修复,信任修复看的是公司能不能重新让客户、投资者和产业链相信自己。两者难度完全不同。

方向更清楚,验证更难

陈立武接手后的Intel,终于开始把问题讲回商业常识。

组织要变轻,产品要聚焦,Foundry要回到客户需求,先进封装要成为突破口,CPU要在AI推理和Agent编排里重新找到系统价值。这些方向都是对的,但它们都不是短期答案。

Apple传闻给了市场催化,美国制造给了政策叙事,18A-P给了技术信号,先进封装给了更现实的客户入口。但真正决定Intel能不能持续重估的,仍然是客户订单、量产成本和利润表。

最终判断:

方向更清楚,验证更难,估值已经提前买了一部分修复预期。后续真正要看的是18A、14A、先进封装、服务器CPU和Foundry亏损能不能一起兑现。

资料来源:本文综合整理自NoPriors陈立武访谈整理、BloombergIntelligenceIntel研究资料、ProactiveInvestors公开报道、Intel相关公开资料及媒体报道,数据与观点来源于上述资料,仅供研究交流参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。