思谋科技收入大增亏损收窄:经营现金流持续流出,负债率256%

《港湾商业观察》施子夫

近期,被外界称为“全球工业AI智能体第一股”的SmartMoreInc.(以下简称,思谋科技)递表港交所获受理,联席保荐机构为摩根士丹利、中金公司和德意志银行。

国内工业AI智能体赛道竞争已日趋白热化,身处其中,思谋科技以微弱领先同行的市场份额占据业内一席之地,不过公司方面也难逃持续亏损、现金流失血、偿债压力巨大等行业通病。

此次IPO,思谋科技计划将募集资金主要用于在未来五年内用于加速技术及产品研发工作;推动商业化拓展;战略合作与投资;未来三年的营运资金及一般公司用途。

1

收入大增,经调整净亏损收窄

天眼查显示,思谋科技成立于2019年,是一家全球领先的AI公司,正在重新定义AI时代的工业自动化。根据灼识咨询的资料,公司是2025年中国收入规模最大的工业AI智能体提供商,也是首家实现工业AI智能体大规模、跨区域、多场景部署的企业。

思谋科技将工业AI智能体销售给工业客户,以应对现代工业生产中的复杂性,赋能机器、产线乃至整个工厂,使其能够自主思考、观察、行动并持续改进。公司的工业AI智能体包括机器人、边缘AI传感器及智能体软件系统。

思谋科技的机器人聚焦检测和操作场景,利用多自由度平台与思谋科技的IndustryGPT,以模块化和集中调度复杂的工作流程,实现高度适应性、高效率且可规模化的工业生产。思谋科技的边缘AI传感器提供实时处理和高精度感知能力,同时在严苛的工业环境下保持一致的性能。思谋科技的智能体软件系统,包括ViMo和思谋科技的工业AI数智化解决方案,其特色在于首创专为在工业环境中部署基础模型而设计的云边协同架构。

于往绩记录期间,思谋科技的收入来自销售工业AI智能体(包括机器人、边缘AI传感器及智能体软件系统)、AI基础设施及其他。

围绕主营业务,思谋科技所处的行业竞争高度分散。按收入计算,2025年思谋科技在中国工业AI智能体市场的所有供应商中排名第一,市场份额为5.8%。而第二、三名的市场份额分别为5.3%、4.7%。尽管思谋科技暂时领先于同行,但市场仍处于高度分散、存量竞争阶段,未来是否会有反超或洗牌需要进一步观察。

2023年2025年(以下简称,报告期内),公司来自销售工业AI智能体的收入分别为3.03亿元、5.58亿元和8.53亿元,占当期收入的62.4%、73.8%和78.5%;AI基础设施实现收入分别为1.37亿元、1.91亿元和2.19亿元,占当期收入的28.4%、25.3%和20.1%;其他收入分别为4468.9万元、661.0万元和1490.1万元,占当期收入的9.2%、0.9%和1.4%。

在工业AI智能体中,机器人实现收入分别为1.41亿元、2.94亿元和4.36亿元,占当期收入的29.0%、38.9%和40.1%;边缘AI传感器实现收入分别为1337.9万元、3102.1万元和7488.3万元,占当期收入的2.7%、4.1%和6.9%;智能体软件系统实现收入分别为1.49亿元、2.33亿元和3.42亿元,占当期收入的30.7%、30.8%和31.5%。

重点关注运营指标,报告期各期,机器人业务的客户数量分别为77家、112家和120家;边缘AI传感器业务的客户数量分别为65家、129家和251家;智能体软件系统业务的客户数量分别为62家、77家和122家。

机器人单客户平均收入分别为182.6万元、262.6万元和363.0万元,边缘AI传感器单客户平均收入分别为20.6万元、24万元和29.8万元,智能体软件系统单客户平均收入分别为239.9万元、302.2万元和280.6万元。总体而言,最近三年思谋科技整体营收增长稳定,不过近一年智能体软件系统单客户平均收入有小幅下滑。

受到客户群增加所推动,思谋科技的收入规模在期内实现较快增长。报告期内,公司实现收入分别为4.85亿元、7.56亿元和10.86亿元,2024年、2025年公司收入增速分别为55.9%、43.7%,毛利率分别为30.5%、32.3%及37.3%。

2024年收入增长主要得益于各产品线客户数量的增加,以及各产品线每位客户的平均收入提升。客户数量的增长源于公司积极拓展更广泛的客户群体和行业垂直领域。销售团队的努力也加快了客户获取速度,并扩大了整体市场覆盖范围。此外,大型高价值关键客户的复购也推动了每位客户平均收入的提高。

2025年的增长主要得益于各产品线客户群的持续扩大,以及除智能体软件系统外,大部分产品线客户平均收入的提升。客户群的扩大反映了公司在销售团队执行能力增强的支持下,向更广泛的行业垂直领域及地理市场渗透的努力。智能体软件系统的单客平均收入下降,主要是由于客户数量增加,而在此期间确认的大项目比例相对较低。此外,若干大型关键客户的复购也进一步推动了本期收入的增长。

身处快速发展的工业AI智能体解决方案市场,思谋科技也不可避免的因高研发投入而持续处于亏损境地。报告期各期,公司净利润分别为-5.46亿元、-7.35亿元和-9.91亿元,经调整净利润分别为-3.94亿元、-3.79亿元和-2.72亿元,净利润率分别为-112.6%、-97.3%和-91.2%。

不过于往绩记录期间,思谋科技的经调整净亏损有所收窄,公司方面归因于业务规模扩大、收入快速增长、成本效率持续改善,以及通过更严格地控制经营开支占收入的比例而实现经营杠杆效应。

体现在财务指标上,报告期内,公司的研发开支分别为2.83亿元、3.88亿元和3.94亿元,占当期收入的58.4%、51.4%和36.3%;销售及营销开支分别为1.51亿元、1.41亿元和1.75亿元,占当期收入的31.2%、18.6%和16.1%;一般及行政开支分别为1.32亿元、1.35亿元和6亿元,占当期收入的27.2%、17.8%和55.3%。

2025年思谋科技行政开支激增,主要由于公司以股份为基础的支付开支4.75亿元,大幅推高了当期一般及行政费用。

经调整后,思谋科技的经营开支总额(非国际财务报告准则计量)占收入的百分比由2023年的113.6%改善至2025年的63.9%。

公司方面在招股书中表示:随着持续扩大业务和运营,并加大研发投入,预计未来期间的成本和支出将进一步增加。

2

经营现金流持续流出,负债率256%

伴随持续亏损,思谋科技自身造血能力也明显不足,经营活动现金流净额连续三年为负。

报告期各期末,公司经营活动产生的现金流量净额分别为-3.72亿元、-4.24亿元和-3.27亿元,期内累计净流出11.23亿元。

而有关公司现金流持续净流出的原因,除了自身账面净亏损扩大,高速增长的应收账款及存货也极大的占用当期营运资金。报告期各期末,思谋科技的贸易应收款项及应收票据分别为2.7亿元、5.33亿元和7.44亿元,贸易应收款项及应收票据周转天数分别为214天、194天和214天;存货分别为6983.0万元、9331.4万元和1.04亿元,存货周转天数分别为52天、58天和53天。

现金流持续承压下,公司也十分依赖外部融资回血。报告期各期末,公司融资活动现金流量净额分别为719.7万元、5.58亿元、6.56亿元;各期产生的借款分别为6151.6万元、1.88亿元和5.06亿元。

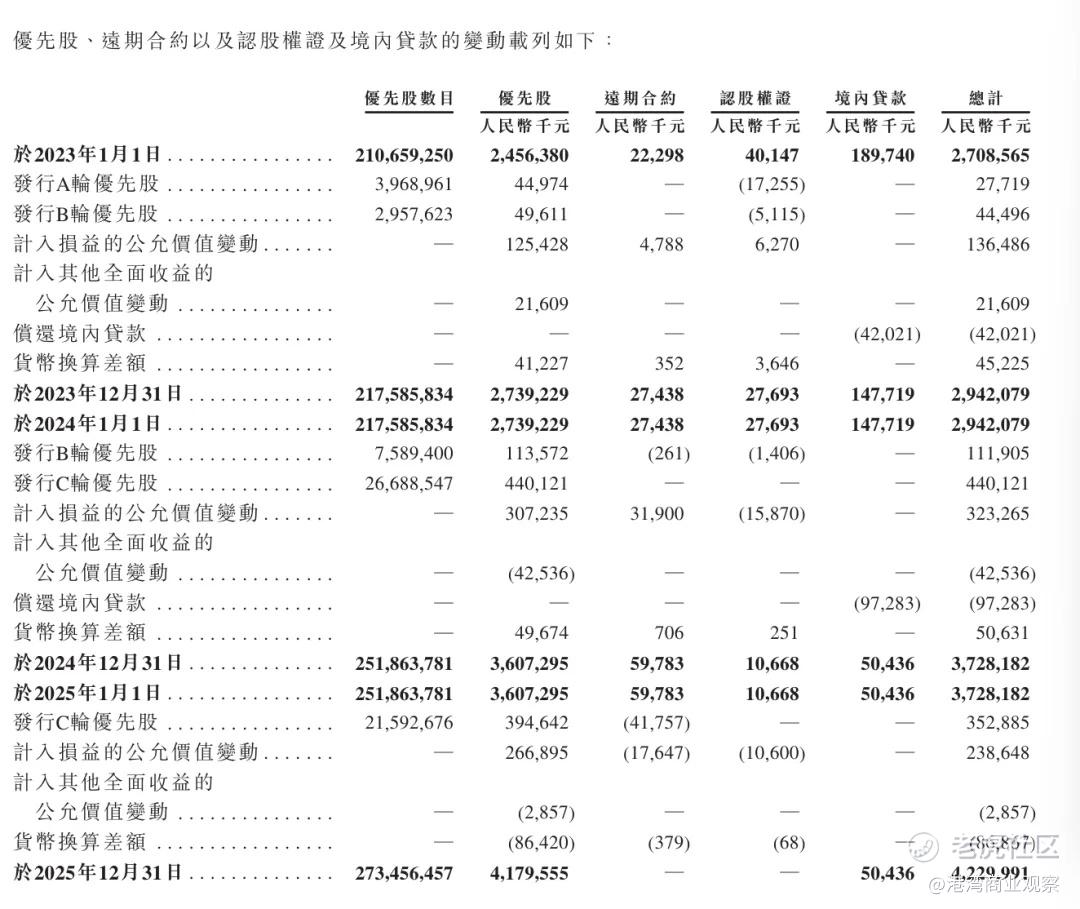

报告期各期末,公司优先股及按公允价值计入损益的其他金融负债分别为29.42亿元、37.28亿元和42.3亿元,持续攀升,截至报告期末已超过40亿元。

同一时期,思谋科技的流动负债净额分别为22.24亿元、29.09亿元和33.39亿元,短期偿债缺口还在持续扩大。与此同时,公司的期末现金及现金等价物余额分别为6.17亿元、5.78亿元和9.49亿元,当期账面资金难以覆盖流动负债缺口。

偿债能力方面,报告期各期末,思谋科技的流动比率分别为0.32、0.33和0.37,经调整流动比率分别为3.3、2.33和1.84。

经计算,各期公司的资产负债率分别为279.8%、281.4%和256.9%,存在严重的短期偿债风险。

天使投资人、资深人工智能专家郭涛认为:思谋科技现金流持续流出,主要源于工业智能体赛道特性与自身经营问题。行业层面,研发投入、人员薪酬及市场拓展开支高企,导致经营现金长期净流出;自身层面,股权激励、高管薪酬等费用管控失衡,进一步加剧现金流压力。偿债方面,总负债高企且资产负债率超250%,优先股及流动负债占比极大,而流动资产远不足以覆盖短期负债,短期偿债缺口显著,压力严峻。

3

对赌式上市,三位高管薪酬过亿

股权结构方面,思谋科技的实控人为创始人、董事会主席兼执行董事贾佳亚,IPO前,贾佳亚合计持有公司约34.64%的投票权,是单一最大股东兼最终控制人。

天眼查显示,2020年1月,思谋科技完成数百万人民币的天使轮融资,融资方为IDG资本。2020年6月,公司完成数千万美元的Pre-A轮融资,由IDG资本领投,真格基金、联想创投跟投。2020年10月,思谋科技的A轮融资,由松禾资本领投,IDG资本、红杉资本中国基金、基石资本、闻天下投资等跟投。2021年6月,公司的B轮融资金额在2亿美元,IDG资本、松禾资本、联想创投、真格基金、基石资本、红杉资本中国基金等继续投资。

在此前的融资过程中,思谋科技曾与投资人签署附有赎回权的对赌协议,其中约定,若公司未能在2029年8月28日前完成合格IPO,则须对约2.73亿股优先股承担现金赎回义务(赎回价格通常为投资本金加10%的复合年利率)。

郭涛提到:对赌协议令公司背负紧迫的上市任务,如若无法在约定时限内完成上市,就要全额现金回购投资方所持优先股并支付约定收益,现有资金储备无力承接这笔支出,上市成为化解流动性危机的关键。这既反映投资人对赛道潜力的认可与对上市风险的担忧,也可能迫使企业为短期达标妥协长期战略,影响发展节奏,若上市失败则面临资金链断裂风险。

思谋科技高管股权激励也是此次IPO备受关注的热点之一。

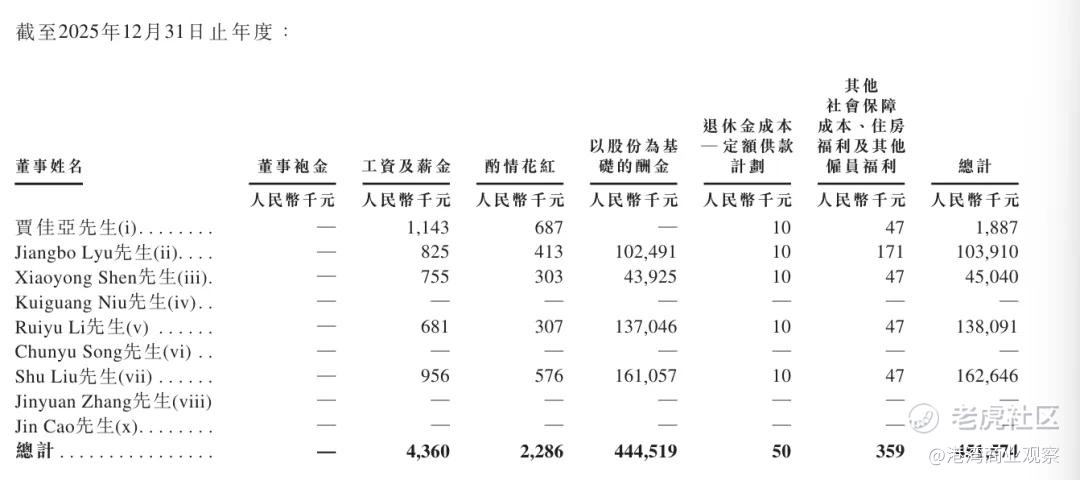

2022年、2025年,思谋科技分别推出两期股权激励计划。报告期内,公司确认的股份支付费用分别为1566.1万元、3327.2万元、4.75亿元。

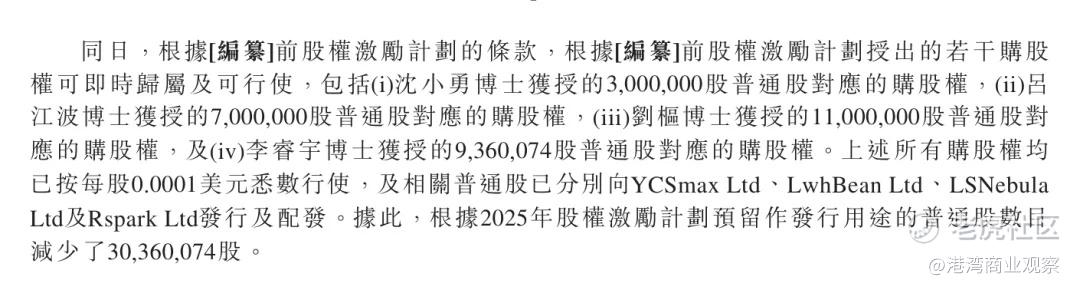

同日,根据前股权激励计划的条款,前股权激励计划授予的若干购股权可即时归属及行使,包括:沈小勇获授的300万股普通股对应的购股权;吕江波获授的700万股普通股对应的购股权;刘枢获授的1100万股普通股对应的购股权;以及李睿宇获授的936.01万股普通股对应的购股权。

上述所有购股权均已按每股0.0001美元全额行使,相关普通股已分别向YCSmaxLtd、LwhBeanLtd、LSNebulaLtd及RsparkLtd发行并配发。据此,根据2025年股权激励计划预留用于发行的普通股数量减少了3036.01万股。

外界还有不少目光注意到,思谋科技高管巨额薪酬。在持续亏损、现金流失血的基本面下,管理层巨幅薪酬令市场争议颇多。

2025年,执行董事吕江波、李睿宇、刘枢的年度薪酬分别为1.04亿元、1.38亿元、1.63亿元,其中,以股份为基础的酬金分别为1.02亿元、1.37亿元和1.61亿元。2025年,三人合计薪酬超4.05亿元。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。