如何破局biotech“科举式”内卷:GSK百亿美金收购启示录

在过去的几年里,中国创新药行业内部正悄然蔓延着一种心照不宣的集体幻觉:“下一个创造百亿美元神话的‘K药’(帕博利珠单抗),一定会诞生在我正在死磕的这条赛道里。”

在这种宏大叙事的感召下,国内创新药领域的立项与研发呈现出一幅极具戏剧性的画面:数十款PD-1/L1单抗排成长队,后面紧跟的是几十个TROP2、HER2等热门靶点的ADC(抗体偶联药物),再往后则是如潮水般涌来的双特异性抗体以及双抗ADC。无数企业在相同的窄门前推搡,他们手里握着的敲门砖在结构和思路上几乎如出一辙——无非是比上一代产品在临床试验中多出1到2个百分点的客观缓解率(ORR)、多出几个月的无进展生存期(PFS),再点缀上一句极具话术色彩的“安全性更优”。

卷到闭环阶段,行业的竞争内核已经悄然异化。大家比拼的不再是颠覆性的临床疗效,而是如何利用精妙的统计学技巧去证明“我比你好那么一点点”,最终陷入囚徒困境,即使走到商业化阶段,也会面临折价竞争的红海。

这种现象极易让人联想到古代的科举制度。整个行业最顶尖的科学家、最敏锐的投资人,在长达数年的时间里,将海量的资金与精力砸进同一个科目、考同一道试题。在创新的表象之下,是严重的资源错配与同质化内卷。

就在国内创新药企仍在红海窄巷中肉搏的时候,跨国药企葛兰素史克用一次雷霆出击打碎了固有的叙事模板:

2026年5月,GSK宣布以高达106亿美元的纯现金,溢价收购了一家美国上市Biotech公司——Nuvalent(NASDAQ:NUVL),创下了GSK成立以来最大规模的收购,但与之形成鲜明对比的是,Nuvalent的两款绝对核心资产,其瞄准的靶点竟然是ROS1和ALK——两个在非小细胞肺癌(NSCLC)中占比加起来不超过5%的罕见驱动突变。

这笔交易让不少习惯了大宗赛道逻辑的从业者感到“从头麻到脚”。当国内几十家公司在超级大靶点、大适应症里卷生卷死,试图证明自己能多杀死一小部分肿瘤时,海外巨头却掏出一百多亿美金,买走了一个在很多中国药企立项评估时第一眼就会被划掉的“小靶点资产包”。

这一巨大的认知落差,配得上整个行业坐下来进行一次深刻的内省:当所有人都在不计成本地抢夺那把概率极低的“铁王座”时,为什么真金白银最密集的MNC,买走的压根就不是铁王座的候选人?

GSK史上最大的并购为何选择Nuvalent

葛兰素史克此次针对罕见靶点的高溢价扫货,揭示了一条对中国创新药出海及立项最具杀伤力的底层判定逻辑:用来对冲专利悬崖的资产,其首要品质是“无条件的确定性”。

当一家大药企站在核心利润即将滑落的悬崖边缘时,它所做出的决策往往是极其保守且极其务实的。它需要的是一条具备极高可预测性、竞争格局清爽、在中期内绝不会发生价格踩踏的现金流管道,而不是去为另一个虚无缥缈的、长达十年的早期科学故事买单。GSK此时出手,核心标准可以精准翻译为以下四条硬性指标:

突变机制黑白分明:患者可以通过伴随诊断进行精准的二元论筛选,绝不需要依赖表达量高低等含糊不清的免疫组化(IHC)biomarker去赌临床运势。

患者路径清晰可测:后线药品的定位极其精准,前线耐药后无缝接单,每一个阶段都有严密的分子设计去对冲耐药,序贯逻辑无懈可击。

竞争格局极其干净:罕见突变由于护城河高、进入门槛深,跟风山寨的“me-too”队伍极为稀疏,后续的定价权能够得到强力保障。

生命周期价值丰厚:属于典型的存量沉淀市场,而非吃一顿少一顿的流量消耗市场。

很显然,Nuvalent完美地在这四个框里都打上了对勾。

反观目前正在大批量生产“不确定性”的那些明星大靶点。在TROP2 ADC、广谱HER2免疫疗法甚至是各路改良版双抗领域,仅在中国市场就能轻易数出十几家乃至几十家处于类似临床阶段的同质化管线。

MNC的并购与BD团队手里都捏着一把隐形的尺子。在评估一个中国资产时,他们量的不单单是这款产品今天在单中心临床里展现出的ORR有多惊艳,他们量的是这条赛道在5年之后,全球范围内究竟还会有多少家竞争对手在进行肉搏。如果答案是20家,那么这款资产未来的商业定价权就会被瞬间稀释。

这种内卷所带来的竞争格局恶化,会直接转化为折现率模型里的负向因子,从而在商务谈判桌上对中国创新药资产实施狠狠的“系统性折价”。GSK巧妙地绕开了所有的红海陷阱,它选择走进了绝大多数人不情愿进入的“窄门”,在补齐自身肺癌短板的同时,顺手把避开全球内卷这道高阶附加题做完了。

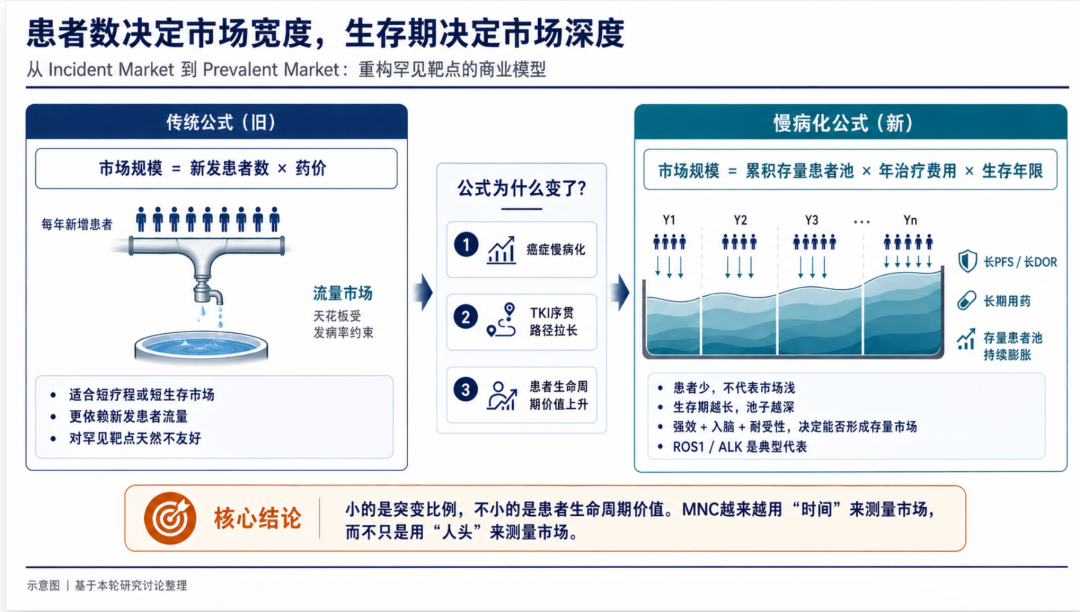

从流量逻辑到存量池模型:患者人数决定宽度,生存期决定深度

这是中国创新药研发在立项思维上最亟待矫正的一个反直觉误区。

在过去很长一段时间里,国内药企判断一个肿瘤靶点或项目是否值得立项,习惯于采用一套朴素且单维的公式:

潜在市场规模=年新发患者数(发病率)×预期药价

在这一传统公式的指引下,ROS1突变(仅占NSCLC的 1%~3%)和ALK突变(仅占3%~5%)往往由于发病率极低,在第一轮筛选时就会被直接划入“市场想象力狭窄”的废料桶,甚至根本无法递交到投资委员会的办公桌上。

然而,MNC遵循的现代估值模型早已演进到了更高的维度——传统公式只测算了市场的“宽度”(流量),却彻底漏掉了市场的“深度”(留存时长)。更贴近药品商业化现实的动态算法应当是:

可持续市场规模= 累积存量患者池(Prevalent Market)×年治疗费用×患者在单款药物上的持续留存年限(DOR/PFS)

决定一个肿瘤药物长期现金流质量与利润厚度的核心指标,从来不单纯取决于你在一开始能圈来多少新发病例,而取决于单个患者在你的药物治疗系统里究竟能够停留多久。

ROS1和ALK这两个突变靶点,在“深度”这一维度上拥有着令全行业艳羡的天然临床红利。作为驱动突变极度明确的癌种,这类患者具备以下三大特征:

-

诊断极其清晰:只要基因检测阳性,后续的治疗路径便高度可预测,患者与主治医生的用药黏性极强。

-

年轻化与高依从性:由于不依赖吸烟等传统致癌因素,这类罕见突变患者通常更加年轻,身体基础状态好,生存意愿和治疗依从性极高。

-

超长的序贯治疗路径:这是一条极长的生命接力赛。一代TKI耐药了有二代接上,二代进展了有三代攻坚,下一代产品继续兜底。患者可以经年累月地留存在这套TKI序贯治疗网络里。

当患者的生存期(OS)被成倍拉长,药物的收入模型便彻底摆脱了“新发人口数”的流量束缚,而是转化为一个不断累积、随时间推移滚雪球般膨胀的存量蓄水池。要实现这种商业模型的跃迁,前提是企业必须拿出一款在“抗耐药性”、“入脑控制率”以及“长期安全性”上能够封死退路的下一代颠覆性TKI。

Nuvalent的临床数据恰恰满足了这一严苛的充要条件。以Zidesamtinib 为例,在已经接受过1个既往ROS1 TKI治疗(克唑替尼或恩曲替尼)的后线受试人群中,其中位缓解持续时间(mDOR)高达22个月,中位无进展生存期(mPFS)达到了惊人的23.8个月。这不再是一个单纯的ORR缓解百分比数字,而是意味着患者能够在一款药物上维持接近两年的高质量无症状生存体验。

正如老牌医药特许权巨头Royalty Pharma在2025年底披露的分析师共识中所预测的那样:Neladalkib到2035年的全球销售额预计将达到35亿美元,而Zidesamtinib亦将达到19亿美元。一个原本属于罕见突变(ALK)的靶向药之所以能做出三十多亿美元的超级巨弹体量,其底层逻辑根本不是因为新发患者数突然暴增,而是因为每一个进入池子的患者,其生命周期价值被拉长到了极致。

Fast-follow模式走向尽头,“小而深”或是出路

国内创新药产业的基因,决定了在特定的历史发展阶段里,“快速跟随(Fast-follow)与仿创结合”是一种极其理性的商业抉择:它能以最低的试错成本,在最短时间内搭建起基本的产业基础。在早期的对外授权叙事中,这套模式曾无往不利:“海外成熟靶点 + 中国高效红利数据 + 极具竞争力的价格”,这套标准剧本在过去几年确实帮助不少本土Biotech赚到了第一桶金。

然而,任何叙事模板都存在其边际效应递减的有效期。当全行业几十家公司都端着同一套剧本去敲MNC的大门时,买方眼中的稀缺性便荡然无存。

这种路径依赖的系统性反噬正在全方位传导:价格战已经提前在BD谈判桌上打响。跨国巨头的谈判代表甚至比国内药企更清楚其身后还有多少个潜在的竞品在排队。于是,合同里的首付款被不断压缩,里程碑付款的考核条件被拆得极细,折现率早早就被埋下了竞争恶化的预期。

在完成深刻的反思后,行业需要寻找到能够重新出发的破局路径。

如果将Nuvalent赖以生存并最终斩获百亿美金身价的立项方法论进行拆解,可以归纳为以下四步走战略:

战略第一步:挑选一个患者基数虽小、但序贯生存期足够拉长的精准突变靶点。核心立项变量必须是治疗时长的深度,而不是单纯的一眼ORR。

战略第二步:挑选一个在未来5到10年内、竞争格局可以被彻底封锁的高壁垒干净赛道,专挑进入门槛极高的地方下手。

战略第三步:分子设计的靶向目标必须聚焦在“抗主流耐药突变”、“高脑渗透率”以及“规避特定系统性长期毒性”这三件工业界最难啃的硬骨头上面,而不再一味追求ORR的虚胖。

战略第四步:商业底座必须牢牢扎根于长期垄断一个高黏性的存量蓄水池,而不是去抢夺一个潮水般来去的流量市场。

这套立项逻辑是如何在分子层面被具象化实现的?我们可以观察其两款主力产品的底层设计:

1. Zidesamtinib(NVL-520):三位一体的ROS1终极解决方案

在Zidesamtinib诞生前,ROS1赛道其实经历了几代演进:克唑替尼率先解决了靶向药的有无问题;恩曲替尼跟进优化了部分入脑能力;后续的瑞普替尼和妥拉替尼则把新一代产品的临床疗效推向了新高。然而,瑞普替尼在强效抑制ROS1的同时,伴随高比例的神经毒性(如头晕、步态不稳),这使得慢性患者很难实现长达数年的高依从性用药。

Nuvalent的设计哲学非常纯粹:通过极具精妙的空间构型,让Zidesamtinib在靶向对抗克唑替尼耐药后最核心的G2032R溶剂区突变、维持极高中枢神经脑渗透率的同时,实现了彻底的TRK-sparing(绕过TRK)。把这三件最难的事同时揉进同一个分子里,让后线耐药患者可以安全、无中枢神经毒性地在药上多停留数年。这就是典型的存量深度玩法。

2. Neladalkib(NVL-655):直击劳拉替尼耐药后的ALK空白腹地

相较于ROS1,ALK赛道由于患者基数稍大,其市场天花板和商业弹性要高得多。目前全球ALK治疗的最高峰是第三代抑制剂劳拉替尼(Lorlatinib),但劳拉替尼进展耐药后的患者在临床上几乎面临着“无药可用”的真空绝境。

Neladalkib展现出的差异化弹性极其精准:在接受过劳拉替尼经治的极后线人群里,它依然拿下了26% 的ORR以及17.6个月的中位DOR,这直接开辟了一块此前标准疗法完全无法覆盖的空白高黏性市场。它能强效覆盖劳拉替尼耐药后主流的G1202R突变以及更为复杂的复合突变(复合突变亚组ORR达58%),同时保有了强悍的入脑活性。

当然,走Best-in-class的硬核路线就必须直面数据最真实的底色。Neladalkib并非没有隐忧,目前数据显示其最需要严密监控的安全性指标是肝脏转氨酶升高,在后期试验中是否可控,将是决定它能否彻底吞噬传统大厂ALK核心领地的最大变量。

资本最终买单的不是热闹,而是秩序

这笔发生在2026年初夏的百亿美金世纪收购案,更像是一部写给全球创新药行业的行业沉思录。

从单个制药公司的视角出发,选择“快速跟随、海外验证”永远是最符合自身财务风控的、看似理性的最稳妥路线;然而,当全行业所有聪明人都不假思索地堆砌在同一条跟随验证的铁轨上时,其引发的必然是系统性的产能过剩与价值坍塌。

单个项目去看,精雕细琢地做一个“me-better”的边际改良是安全的;但当整个生态圈都在兜售me-better时,这种微弱的“更好”就会在商业化落地的一瞬间,退化为无法兑现的拥挤踩踏承诺。

所有人都在拼尽全力规避研发风险,但风险并没有在空气中凭空消失,它只是被无可置疑地推迟到了BD谈判桌上,推迟到了未来的市场准入阶段,推迟到了跨国巨头计算折现率时那根冰冷的标尺里。

当大药企需要填补数百亿美元的利润黑洞时,它们绝不希望看到又一个“潜在的全球首创”,也不需要又一个“具备同类最佳可能性的概念”,更不需要在早已变成血海的红海赛道里,去重复证明一条仅仅比对手多活一两个月的临床曲线。巨头们愿意付出最高溢价买下的,是在未来五年甚至十年内,能够稳稳保住独家定价权、保住清爽竞争格局、保住患者超长生命周期的最高确定性底层资产。

换句话说,在资本的终极审判席上,市场最终愿意付出最高溢价买单的,从来不是红海里的喧嚣与热闹,而是窄门背后的秩序与纯净。

中国创新药行业最深刻的问题,从来不是缺乏聪明人和努力的科学家,而是有太多最顶级的大脑,被时代被动地挤进了同一套狭窄的标准化试题里。可创新的历史规律早已证明,世界从来不会单纯奖励那些把同一道既定题目做得最熟练的做题家。历史的最高奖赏,永远属于那些敢于跳出固有做题框架、在无人涉足的荒原里独立开辟新范式的拓荒者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。