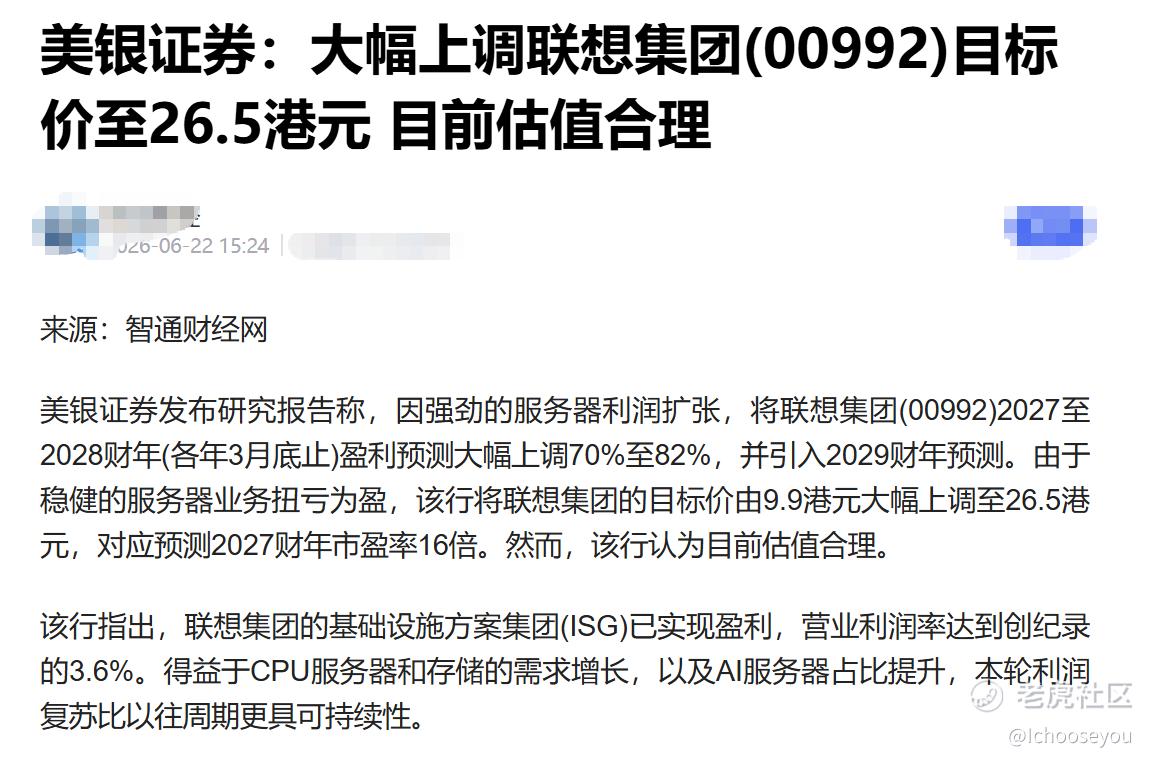

盈利预测直接上调70%到82%,目标价从9.9港元上调到26.5港元,上调幅度168%。说实话,这种调整已经不是简单“看好一点”,而是一次非常明确的重新定价。

作为一个长期看“老登股”的人,我觉得这次最有意思的地方在于:联想过去最尴尬的地方,是业绩不差,但市场一直按PC周期股给估值。说白了,大家觉得它就是一台卖电脑的机器,赚点辛苦钱,没啥想象空间。

但这次不太一样。

美银上调盈利预测的核心逻辑,不是简单讲AI故事,而是AI服务器正在实打实改善利润结构。

这一点很关键。

以前大家一说AI服务器,第一反应都是“收入能不能放量”;但现在更重要的是,利润率能不能起来。联想ISG已经做到3.6%的营业利润率,实现阶段性扭亏,这说明服务器业务不只是规模变大了,而是开始真正贡献利润了。

所以这次目标价从9.9港元直接上调到26.5港元,本质上不是单纯给一个更高价格,而是市场开始把联想从“PC周期股”,重新往“PC现金流+AI服务器成长股”的逻辑里放。

更有意思的是,即便目标价大幅上调,报告里仍然认为当前估值还算合理。也就是说,市场并没有完全把后面的服务器利润弹性打满。

我自己的理解是,联想这一轮最值得看的,不是它突然变成了什么纯AI概念股,而是它原本被压得很低的估值体系,正在被服务器业务重新打开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

服务器行业周期性还是在的,所以联想具有持续性