DRAM 倒挂 HBM:4.5 倍价差正反噬 AI 回报

锁价错配如何把成本约束从“芯片”搬到“内存”

2026.06.23

存储行情被当成纯周期利好在炒。真正被市场忽视的,是一场定价机制的错配——以及它对 AI 数据中心回报的二阶反噬。

传统 DRAM 自 2025Q3 暴涨约 4.5 倍,HBM 却因年度合约锁价几乎没动。

错配的结果很反常:每片晶圆,传统 DRAM 的营收已是 HBM 的 2 倍、毛利达 3 倍。

| 维度 | 传统 DRAM | HBM |

| 定价机制 | 季度合约+现货 | 年度锁价(滞后约1年) |

| 2025Q3 以来价格 | 约 +4.5× | 几乎未动(2026 +约20%) |

| 每片晶圆营收 | 2.0× | 1.0×(基准) |

| 每片晶圆毛利 | 3.0× | 1.0×(基准) |

数据:Bernstein(2026.06.22)、TrendForce(2026.06.02)估算 · 制图 KZG

Bernstein(6/22)点破 "over twice the revenue and nearly three times the gross profit per wafer" (每片晶圆营收两倍多、毛利近三倍于 HBM)—— Bernstein 2026.06.22

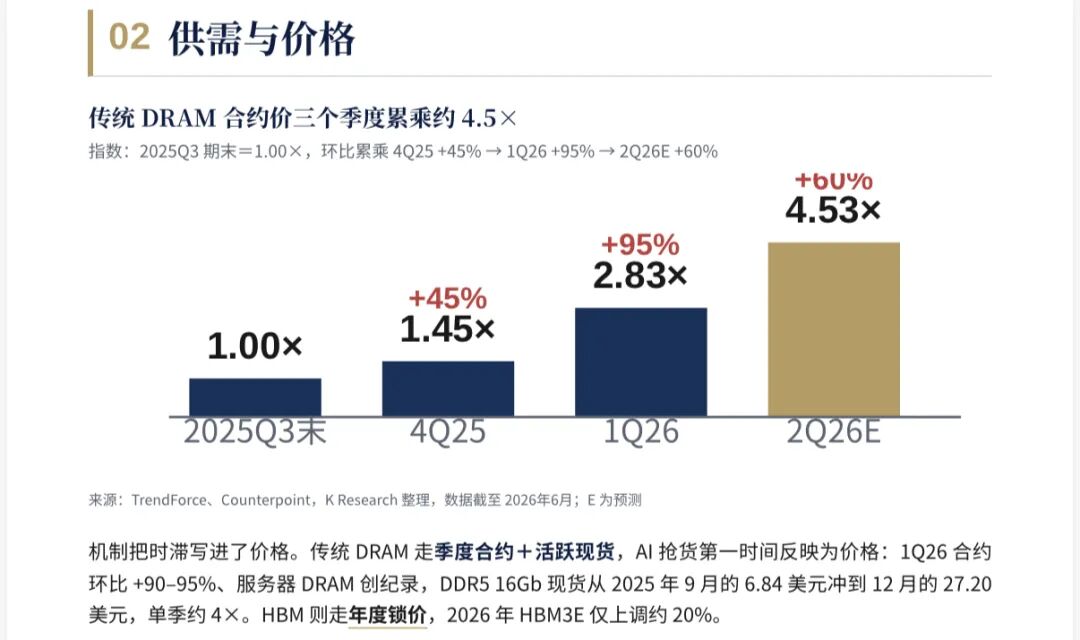

机制差是根因:HBM 年度锁价、滞后近一年;传统 DRAM 走季度合约加现货,第一时间反映 AI 抢货。

反噬已浮现:内存吃掉云厂 capex 约 三成(三年前才 8%),微软认约 250 亿美元预算增量来自内存。原创研报已上传星球。

内存占超大规模厂 capex 比重

20238%

2026E30%

来源:SemiAnalysis · 约 4× 抬升

2027 HBM 合约重谈已启动,TrendForce 预期 "surge multiples higher in 2027" (2027 年倍数级上涨),Bernstein 测 2–2.5 倍。—— TrendForce 2026.06.02

AI 算力的成本约束,正第一次从“芯片”搬到“内存”。验证锚点:美光 6/24 财报。白天存储正在震荡小场面不要慌,多重因素包括sk自降杠杆和美元走强。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论