AI 没崩......只是开始挑公司了

6月23日,全球科技股出现一次典型的高估值压力释放。

韩国KOSPI单日下跌9.99%,盘中触发熔断,SamsungElectronics和SKHynix双双跌逾12%。美股盘前,Nasdaq100futures一度跌约2.5%,S&P500futures跌约1.4%,Micron盘前也明显承压。与此同时,日元接近162兑1美元,日本官方再次释放必要时采取行动的信号。

这不是一次单点利空,也不是AI基本面突然失效。更准确地说,这是高估值AI资产在利率、汇率、交易拥挤和盈利兑现四个维度同时接受压力测试。

过去一年半,AI半导体是全球权益资产中最强的主线之一。韩国市场受益于HBM、存储、AI服务器和数据中心资本开支,SKHynix、Samsung成为指数上涨的核心权重。Micron、SKHynix、Samsung年内此前涨幅分别达到约234%、292%、159%,这类涨幅背后对应的是市场对AI资本开支、存储价格、HBM供需和龙头盈利弹性的持续上修。

问题在于,当一个行业龙头涨成指数本身,龙头回撤就不再只是个股波动,而会被放大为指数层面的系统性风险释放。

这次跌的不是需求,而是拥挤度

AI半导体需求没有因为一天回调而改变。HBM产能仍然紧张,数据中心建设仍在推进,云厂商资本开支也没有因为市场波动而立刻停止。但股价交易的从来不只是需求本身,而是需求、利润、估值和资金结构的共同结果。

韩国市场这次下跌,本质上是高度集中的AI半导体交易被迫降杠杆。Samsung和SKHynix同时大跌,背后反映的是两个问题:一是指数权重对少数AI资产依赖过高,二是此前涨幅过大后,市场对任何边际利空都变得更敏感。

这类回调和基本面崩塌不同。基本面崩塌通常来自订单下修、价格反转、库存恶化或盈利预期大幅下降;而拥挤交易松动,更多来自估值过满、资金集中、杠杆产品放大波动,以及短期风险偏好下降。

AI资产目前更接近后者。

估值容错率正在下降

这轮回调最重要的变化,不是市场否定AI,而是市场开始重新审查AI资产的估值容错率。

AI半导体过去的定价逻辑是确定性稀缺:GPU缺货,HBM缺货,先进封装缺货,高端光模块缺货,AI服务器链条产能排队。只要供需紧张,市场就愿意提前把未来两到三年的利润折现到今天。

但当股价涨幅过大,定价逻辑会从“供给稀缺”进入“兑现检验”。投资者开始问的问题会变成:

云厂商AIcapex是否继续上修?HBM合约价和ASP是否还能持续改善?存储产能扩张是否会改变2027年供需?光模块、PCB、液冷、电力这些外溢环节的订单能否转化成利润?当前估值是否已经提前反映2026至2027年的高增长?

这些问题并不意味着AI主线结束,但意味着市场从“愿意为方向付费”变成“要求为兑现付费”。

对高估值科技股来说,最大风险不是短期下跌,而是估值久期被压缩。远期利润占比越高,对折现率越敏感;短期利润支撑越弱,对风险偏好越依赖。一旦市场开始担心美联储加息、收益率上行、美元走强,AI高估值资产就会先被重新定价。

日元和利率,是这次回调的宏观底色

这次回调不能只看半导体,还要放进全球流动性框架里看。

日元接近162兑1美元,日本官方重申必要时会采取行动稳定汇率。弱日元、强美元、潜在干预和美联储利率路径不确定性,会共同影响全球风险偏好。对于高估值AI资产而言,这不是背景噪音,而是估值变量。

当美元强、利率高、日元承压时,市场会倾向于降低高波动、长久期资产敞口。AI半导体属于典型长久期资产:当前利润增长快,但股价包含了更远期的资本开支、渗透率和盈利率预期。一旦折现率上行,估值中最远端、最乐观的部分会先被压缩。

所以,这次下跌不是“AI被证伪”,而是“AI高估值资产的贴现率被重新审视”。

这也是为什么回调从美股科技股扩散到韩国半导体,再传导到Micron等存储链条。市场交易的是同一组变量:AIcapex的持续性、存储价格周期、利率压力、交易拥挤度和风险偏好。

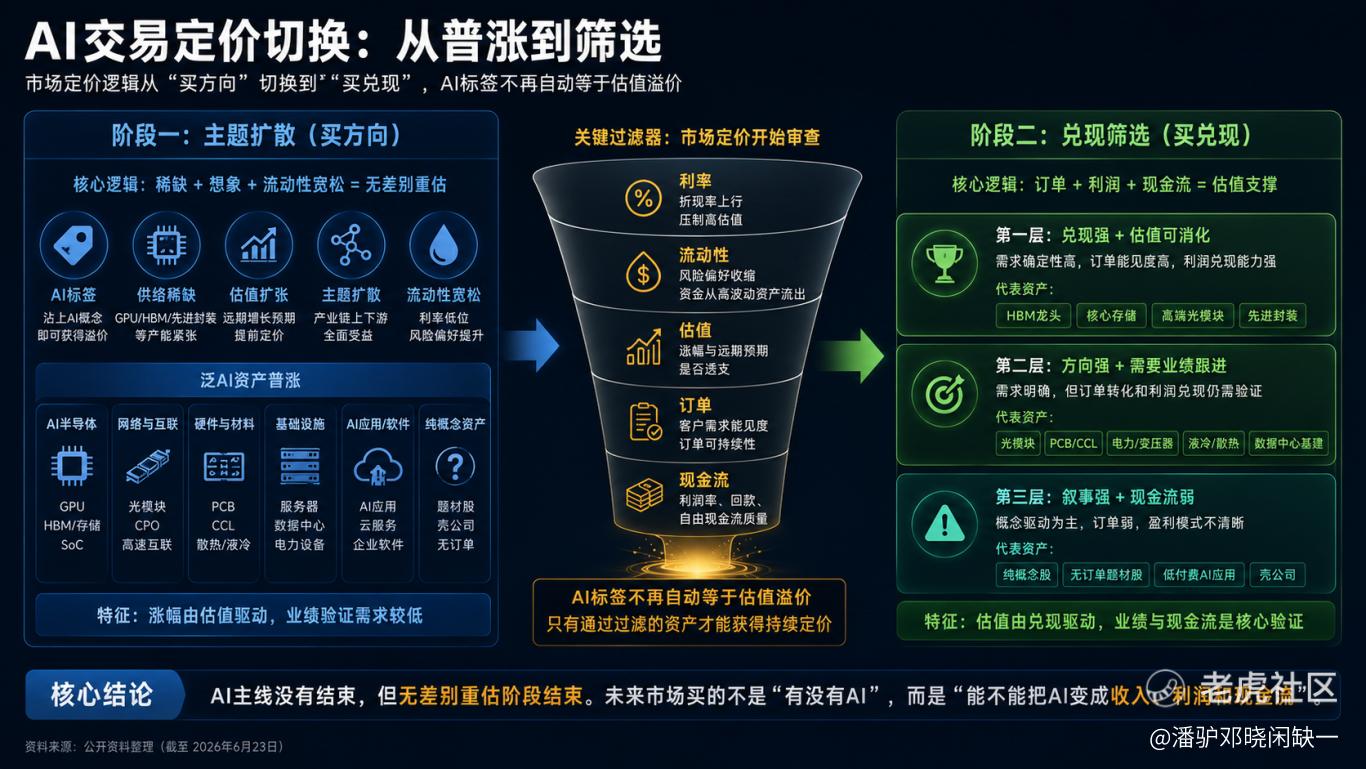

AI交易进入第二阶段:从买方向,到买兑现

AI主线仍然成立,但无差别重估阶段已经明显进入后半段。

第一阶段,市场买的是“谁沾AI”。只要业务和GPU、HBM、CPO、光模块、PCB、电力、液冷、数据中心相关,估值就容易被拉升。这个阶段的核心是方向和稀缺。

第二阶段,市场买的是“谁能把AI变成收入、利润和现金流”。这个阶段的核心是兑现。

可以把AI资产分成六类:

这个框架下,真正值得保留的是兑现强、估值仍有支撑、现金流路径清晰的资产。需要回避的是涨幅已经充分反映远期乐观预期,但订单、利润和现金流还没有跟上的资产。

这也是今天市场给出的最重要信号:AI仍是主线,但市场不再无条件给所有AI标签溢价。

哪些资产更能穿越波动

在压力测试阶段,AI资产需要重新按三个维度排序。

第一,需求确定性。订单能见度越高、客户锁定越强、供应链位置越稀缺,越能抵抗估值收缩。HBM龙头、高端光模块、AI服务器核心连接件、先进封装和部分电力资产仍然具备长期需求支撑。

第二,利润兑现能力。收入增长不等于利润兑现。市场会更关注毛利率、ASP、产能利用率、成本传导和资本开支回收周期。特别是数据中心、电力、云服务和AI基建运营商,后续估值要看EBITDA、现金流和融资成本,而不是单纯看订单金额。

第三,估值位置。方向正确但估值过高的资产,不一定能继续上涨。未来市场会把“好公司”和“好价格”重新分开。即便是AI产业链核心资产,只要估值提前反映太多乐观预期,也会在利率和风险偏好变化时出现较大波动。

这意味着,AI主线的机会不会消失,但赚钱方式会变难。

过去买的是趋势弹性,未来买的是兑现质量。过去只要判断产业方向,胜率就很高;未来需要同时判断收入增长、利润率、现金流、资本开支和估值消化速度。

不是AI崩盘,而是高估值压力测试

6月23日这轮下跌,不应简单理解为AI主线结束。更准确的表述是:AI资产从流动性顺风下的估值扩张,进入利率、汇率、交易拥挤和盈利兑现共同约束的压力测试。

AI的长期方向没有改变。算力需求仍在,存储升级仍在,数据中心资本开支仍在,电力和互联瓶颈也仍然存在。但市场定价方式已经变化:从“有AI就重估”,转向“订单、利润、现金流和估值必须匹配”。

最终判断:

不是AI崩盘,而是高估值AI资产进入压力测试。方向仍然清楚,但无差别重估阶段结束。后续市场买的不是AI标签,而是需求能见度、利润兑现、现金流质量和估值安全边际。

资料来源:本文综合整理自BusinessInsider、Barron’s、MarketWatch、TheWallStreetJournal及公开市场资料,数据与观点来源于上述资料,仅供研究交流参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。