以腾讯为例的企业内生价值评估

It is far better to be Roughly Right than Precisely Wrong. 粗略的正确远胜于精确的错误。

——John Maynard Keynes 凯恩斯

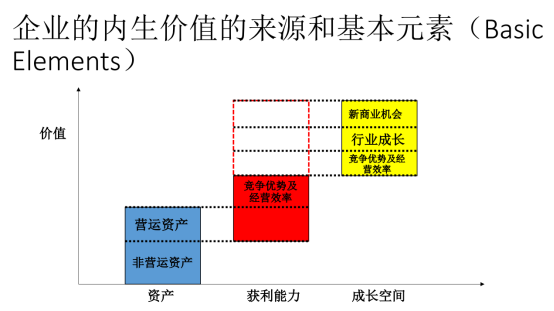

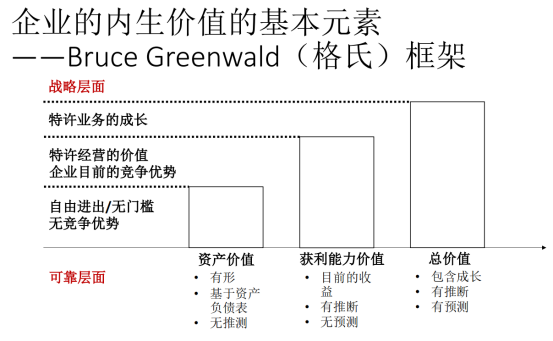

一、资产价值评估

1.清算价值与重置价值的评估

从资产层面来讲,在没有重估无形资产之前,单纯将资产负债重估以后,腾讯的净清算价值为6061亿人民币,重置价值为10565亿人民币。腾讯2022年10月较低市值区间,大概为1.8万亿市值。约为重置价值的1.8倍,经清算价值的3倍。

可见,如果从资产层面看,腾讯的无形资产价值即使是市场恐慌的情况下,也几乎占有形资产价值的0.8-2倍。所以,将腾讯的无形资产价值进行有效评估,才是腾讯乃至互联网企业估值最重要的部分。

而腾讯表现出的巨大的无形资产价值,从资产层面来看,一定是重置难度非常高,腾讯在某些业务上要具备非常高的竞争门槛,才可以实现。下面,让我们来看看腾讯有没有护城河和竞争壁垒,竞争壁垒到底在什么地方?

2.腾讯无形资产价值评估

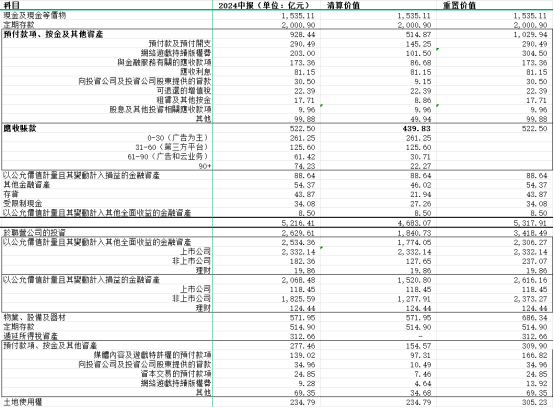

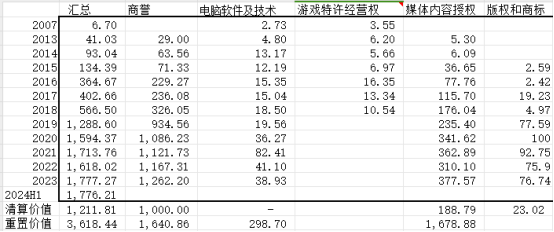

腾讯账面无形资产为1776亿。

腾讯的无形资产主要包括几项。商誉,因为并购企业所产生。其中最大的商誉产生于并表Supercell和搜狗。电脑软件和技术,与并购和自主研发可能有关。媒体内容版权,这部分就是每年买版权的投入,然后进行折旧摊销。

在算价值计算上,出于保守计算,并不认为腾讯并购的企业带来了较大的增值,毕竟从资产角度来看,腾讯并表supercell的时候可能存在较高的议价。具体表现为supercell核心产品皇室战争的2023年利润可能在50-60亿,而腾讯当年商誉增长在600亿。

而搜狗的并购后产生的价值有可能还缩水了。所以,这部分采用原值计算清算价值。主要考虑到supercell的盈利能力还是比较强的。而搜狗等资产盈利能力变弱。同时,早年并购的如roit game等还发挥着巨大的价值。

电脑软件和技术方面,清算价值其实核心在于如果微信和QQ还有巨大用户量和护城河,理论上不涉及到清算。如果微信和QQ没有了巨大用户量和护城河,那清算价值就是0了。

所以,最终在评估清算价值时,我们基本假设是腾讯清算并没有影响英雄联盟、supercell的价值,根据当前这两款游戏的影响力、用户量营收等情况,两款游戏预计利润在100-150亿人民币,给腾讯商誉部分估值1000亿。

媒体版权部分给腾讯内容部分清算价值为188亿人民币,在原有版权内容基础上折半。

重置价值方面,在原有商誉基础上乘以1.3,认为当前如果一家公司想要获得腾讯当前的并购的游戏业务的收入规模,至少得投入1.3倍以上的成本。

在电脑软件即技术方面,将腾讯投入的成本和累积摊销加总,再考虑到微信和QQ等系统形成的优势,在成本上乘以2倍,为298.7亿。实际上,即使真的花费298.7亿,也不一定能构建出这个系统。这个系统还有一定的时机和经验优势。所以,如果想要准确估计这部分的价值,比较难。这部分可变性很大,如果认为腾讯微信的价值无可替代,无法重置,那对于重置成本来说就成了无穷大了。

当然,无法替代的重置成本无穷大是一个极限。而另外一个,新技术的诞生,比如之前移动互联网的诞生差点让腾讯在PC上QQ的优势当然无存,那个时刻腾讯的这部分的清算价值成为0了。

媒体内容版权的重置价值按照腾讯投入的总成本来计算,是1678.88。

最终,将无形资产调整以后,净资产原值是9275亿,清算价值是5496亿,重置价值是1.24万亿。依然距离1.8万亿2022年最低市值有差距。我们再通过盈利价值的评估,重新来找一下腾讯当前内在价值。

二、盈利能力价值评估

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。