科金明业绩向好:研发费用率走低且远弱同行,募资额骤降1亿

《港湾商业观察》施子夫

6月26日,北交所将召开2026年第63次审议会议,届时将审核深圳市科金明电子股份有限公司(以下简称,科金明)的首发事项。

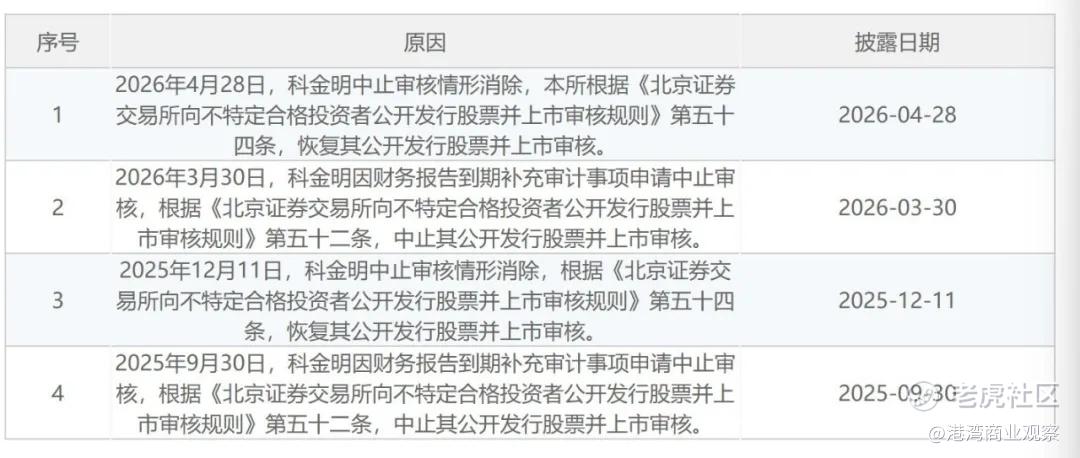

2025年6月25日,科金明北交所IPO获受理,保荐机构为浙商证券。2025年7月18日,北交所下发第一轮审核问询函。2025年9月30日,科金明因财务报告到期补充审计事项申请中止审核。2025年12月11日,科金明中止审核情形消除,北交所恢复其公开发行股票并上市审核。

2026年3月13日,北交所下发第二轮审核问询函。2026年3月30日,科金明因财务报告到期补充审计事项申请中止审核。2026年4月28日,科金明中止审核情形消除,北交所恢复其公开发行股票并上市审核。

两次申请中止审核是否会影响发行上市,国研新经济研究院创始院长朱克力认为:该情形不会对本次上会形成实质性阻碍,但会成为上市委重点问询核查的专项事项,拉长问询核查的细致程度。从审核规则来看,因财务资料到期补充审计属于IPO审核中十分常见的程序性中止,并非公司财务造假、经营存重大瑕疵等实质性风险事项,是行业普遍操作,监管规则明确允许企业完成更新审计、补齐财务材料后申请恢复审核,本身不构成上市硬障碍。

朱克力表示:需要客观看待的是,这段中止审核经历会让上市委对公司财务核算规范性、审计底稿完整性提升核查力度,重点关注补充审计中是否识别出收入确认、成本归集、往来款项等财务瑕疵,核查补充调整事项对报告期利润、资产数据的影响,要求中介机构完整说明调整原因、整改举措。整体流程层面,公司需要额外针对前次中止、补充审计事项专项回复问询,适度拉长整体审核周期,但不会直接干扰上会进程。只要补充审计不存在重大会计差错、财务造假等实质性问题,完整披露调整细节并完成整改,就能正常推进上会流程,过往程序性中止不会成为否决上市的核心依据。

1

业绩增长不错,研发费用率走低且远弱同行

据招股书及天眼查显示,科金明成立于2010年,公司主要从事智能视觉终端产品的设计开发、制造和销售,专注于新型显示技术的创新与应用。凭借深厚的技术积淀,公司已建立起涵盖光学开发、结构设计、软硬件集成、工艺制造及检测工艺的技术体系。

目前,公司产品矩阵以智能微投、智能云相框及智能便携播放器为核心。从2023年-2025年(以下简称,报告期内),公司来自智能微投的收入分别为2.51亿元、3.32亿元和3.66亿元,占当期主营业务的41.13%、37.96%和37.55%;智能云相框的收入分别为1.04亿元、3.21亿元和4.22亿元,占当期主营业务收入的16.95%、36.76%和43.26%;智能便携播放器的收入分别为1.62亿元、1.37亿元和1.05亿元,占当期主营业务的26.43%、15.67%和10.73%。

报告期内,公司主要产品为智能微投、智能云相框、智能便携播放器等智能视觉终端产品,合计占主营业务收入的比重分别为84.51%、90.38%和91.54%,合计占比较高。

具体的销售情况方面,报告期内,公司智能微投的销量分别为57.96万台、99.32万台和96.81万台,智能云相框的销量分别为37.53万台、105.22万台和123.72万台,智能便携播放器的销量分别为36.38万台、31.92万台和24.10万台。智能便携播放器的销量在期内持续下滑。

科金明的其他产品主要为液晶显示模组、智能日程机、智能平板、智能家居类视觉终端产品以及车载头枕支架、投影仪幕布等其他配件类产品,收入占比较小。报告期内,其他产品实现收入分别为9468.48万元、8403.82万元和8260.14万元,占当期主营业务的15.49%、9.62%和8.46%。

科金明期内七成以上收入都销往海外地区。报告期内,公司境外销售收入占公司主营业务收入的比重分别为81.58%、80.05%和74.61%。

报告期各期,公司主营业务收入按销售模式可分类为线下直销、经销以及线上直销。报告期内,公司来自线下销售的收入金额分别为3.13亿元、4.44亿元和4.75亿元,占当期主营业务的51.14%、50.8%和48.66%,线下销售模式可分为线下直销(ODM为主)和线下经销(授权品牌)。其中,线下直销占主营业务比重的46.52%、48.72%和47.52%。

另一边,线上销售的收入分别为2.99亿元、4.3亿元和5.01亿元,占当期主营业务的48.86%、49.20%和51.34%,线上销售平台主要为亚马逊、沃尔玛。其中,来自亚马逊平台的占比分别为45.70%、44.83%和45.84%。

整体财务表现上,报告期内,科金明实现收入分别为6.14亿元、8.80亿元和9.84亿元,净利润分别为4510.57万元、4511.07万元和6455.08万元,扣非后归母净利润分别为5221.74万元、4470.49万元和6393.79万元。

2024年、2025年,科金明的营业收入同比增长43.32%、11.82%,净利润同比增长0.01%、43.09%,扣非后归母净利润同比增长-14.39%、43.02%。2024年,公司净利润增长近乎停滞,扣非后归母净利润同比出现下滑。

毛利率方面,报告期内,公司的主营业务毛利率分别为32.32%、28.09%和28.28%。主营业务毛利率变动系主要产品智能微投、智能云相框的毛利率变动所致。报告期内,能微投产品毛利率分别为28.79%、13.90%和15.28%,智能云相框的毛利率分别为37.66%、40.64%和39.20%,均出现一定程度的下滑。

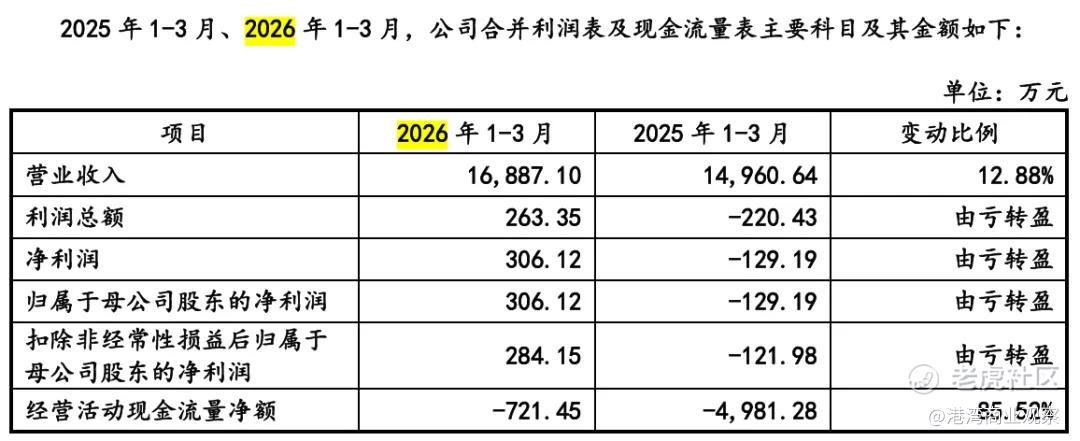

2026年1-3月,公司实现营业收入为1.69亿元,同比增长12.88%;净利润306.12万元,扣非后归母净利润284.15万元。对于净利润、扣非后归母净利润同比上年同期由亏转盈的原因,科金明表示,主要原因为OBM线上销售收入增长及产品毛利率的提升,综合毛利率同比上年同期提升2.52个百分点,收入增长及毛利率提升带动整体盈利的增长。

2026年1-3月,公司经营活动现金流量净额为-721.45万元,同比增长85.52%,同比上年同期大幅收窄,主要系当期收回的上年度应收账款增加。

科金明预计,2026年1-6月,实现营业收入约为3.8亿元至4亿元,同比增长幅度约为-1.63%至3.54%;预计实现归属于母公司股东的净利润1500至1700万元,同比增长幅度约为11.91%至26.83%;预计实现扣除非经常性损益后归属于母公司股东的净利润1450至1650万元,同比增长幅度约为8.98%至24.01%。

在业务发展过程中,公司逐步从单一的ODM业务方式转型为“ODM+OBM”双轮驱动的战略发展模式。

代工模式下,科金明的研发投入较低遭到外界诟病。报告期内,公司研发费用分别为1721.20万元、2164.78万元和1890.63万元,占各期营业收入比重分别为2.80%、2.46%和1.92%。研发费用率逐期走低。同一时期,同行可比公司研发费用率均值分别为9.4%、8.57%和8.18%,科金明当期研发费用也明显低于行业均值。

不仅如此,公司的研发费用率还要明显低于自身销售费用率水平。报告期内,公司的销售费用分别为8989.76万元、1.22亿元和1.41亿元,占当期收入的14.63%、13.86%和14.32%。

2

应收账款持续走高,募资额骤降1亿

在业务规模扩大的同时,科金明自身存货和应收账款也出现明显增长。

报告期各期末,公司存货账面价值分别为1.37亿元、2.27亿元和1.83亿元,占各年末资产总额比例分别为26.26%、31.54%和24.05%;存货账面余额分别为1.46亿元、2.37亿元和1.90亿元;存货跌价准备分别为822.90万元、997.12万元、700.40万元。

同一时期,公司应收账款账面价值分别为8015.15万元、8798.55万元和1.89亿元,占各年末资产总额比例分别为15.32%、12.23%和24.83%;应收账款账面余额8162.30万元、9308.34万元和1.96亿元;应收账款坏账准备分别为147.15万元、509.79万元和679.65万元。

报告期内,公司经营活动产生的现金流量净额分别为4298.00万元、6674.00万元和3257.70万元。2025年度,公司经营活动现金流量净额较上年减少3416.30万元,主要系公司因杰奇科技、奥创互联等境内ODM客户应收账款增加所致。

还需要指出的是,受存货、经营性应收、经营性应付等项目的变动综合影响,公司经营活动产生的现金流量净额与净利润存在一定差异。

2024年度,公司经营活动产生的现金流量净额高于同期净利润,差额为2162.94万元。2025年度,公司经营活动产生的现金流量净额低于同期净利润,差额为3197.38万元。

偿债能力方面,报告期各期末,科金明的资产负债率(合并)分别为51.71%、59.62%和53.39%,流动比率分别为1.55倍、1.59倍和1.63倍,速动比率分别为0.87倍、0.85倍和1.07倍,利息保障倍数分别为9.78倍、10.19倍和16.53倍。

同一时期,同行可比公司的资产负债率均值分别为35.30%、36.64%和35.32%,流动比率均值分别为3.27倍、2.89倍和2.6倍,速动比率均值分别为2.47倍、2.26倍和2.07倍。科金明的资产负债率要高于同行业可比公司,流动比率及速动比率低于同行业可比公司。

账面资金情况,报告期各期末,公司货币资金分别为5384.68万元、1.44亿元和1.31亿元。

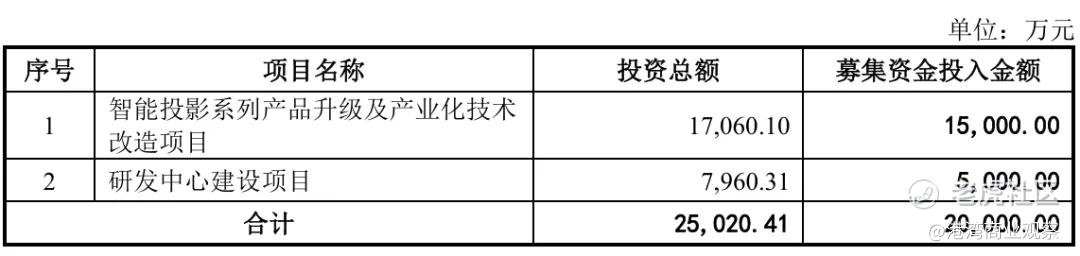

此次IPO,科金明计划募资2亿元,其中1.5亿元用于智能投影系列产品升级及产业化技术改造项目;5000万元用于研发中心建设项目。

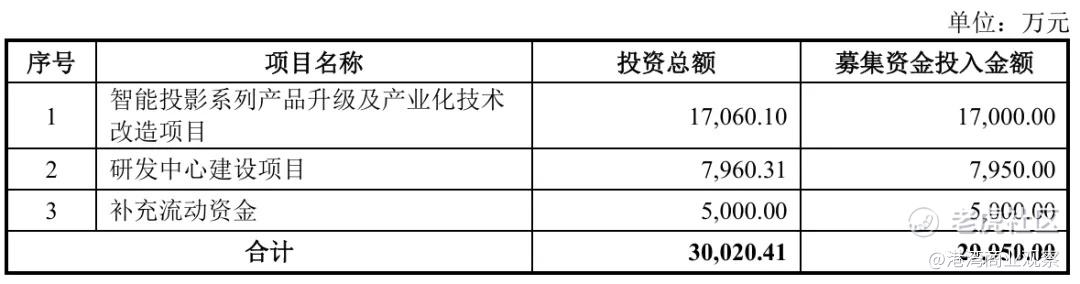

而在首次递表北交所时的招股书中,科金明原计划募资3亿元,其中1.7亿元用于智能投影系列产品升级及产业化技术改造项目;7950万元用于研发中心建设项目;5000万元用于补充流动资金。

经两次调整对比,本次IPO科金明调整了募资总额,由前次的3亿元下调至此次的2亿元,各募投项目投资额同步压缩,并取消了补充流动资金环节。

产能消化情况,报告期各期末,公司产能利用率分别为125.51%、129.96%和123.28%,产能消化长期处于饱和状态。

2024年9月,科金明派发现金股利799.95万元,期内公司共进行了1次股利分配。

截至招股说明书签署之日,朱文明直接持有公司1612.50万股股份,直接持股比例为58.58%,为公司控股股东,并担任公司董事长。朱文明、陈细妹夫妇通过科金明企管间接持有公司32.69%股权,直接和间接合计持有公司91.27%的股权,为公司共同实际控制人。

内控方面,报告期内,公司存在未为部分员工缴纳社会保险和住房公积金的情况。报告期各期末,公司社保未缴纳(不含已缴纳新农合保险人员)人数分别为33人、51人和21人,公积金未缴纳人数分别为177人、204人和224人。公司存在未来社会保险及住房公积金被主管部门要求补交甚至行政处罚的风险。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。