融资66亿元:这家Biotech再次冲刺纳斯达克

2026年5月,在生物医药领域,有5家公司以IPO的方式赴美上市,1家公司宣布以借壳形式上市。

一、IPO上市

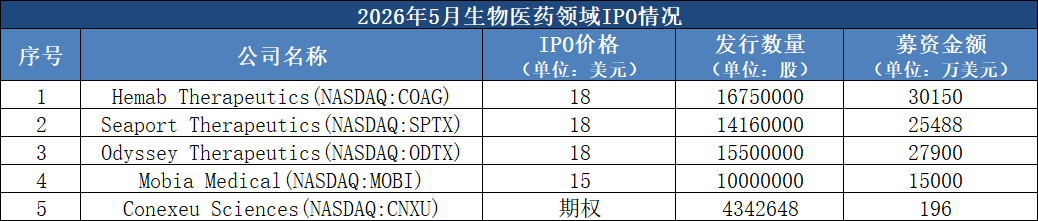

今年5月,共有5家生物医药公司以IPO形式上市,合计融资规模达9.87亿美元,其中Hemab、Seaport、Odyssey三家公司的IPO规模均超2亿美元。

1、Hemab Therapeutics(NASDAQ:COAG)

5月1日,Hemab Therapeutics正式登陆纳斯达克,发行价为18美元,发行规模为1675万股,募集资金3.015亿美元,发行规模较最初计划上调27%。

Hemab Therapeutics上市首日开盘28美元,收盘涨幅达88.89%,市值逼近16亿美元。

Hemab Therapeutics成立于2020年,是一家来自丹麦的生物医药公司,由诺和诺德旗下投资机构Novo Holdings的风投团队Novo Seeds出资创立,主要致力于研发治疗带有出血症状的罕见血液病药物。

公司拥有诺和诺德及另一家丹麦药企Genmab的抗体技术平台专利授权许可,基于授权许可,Hemab有两款在研药物:

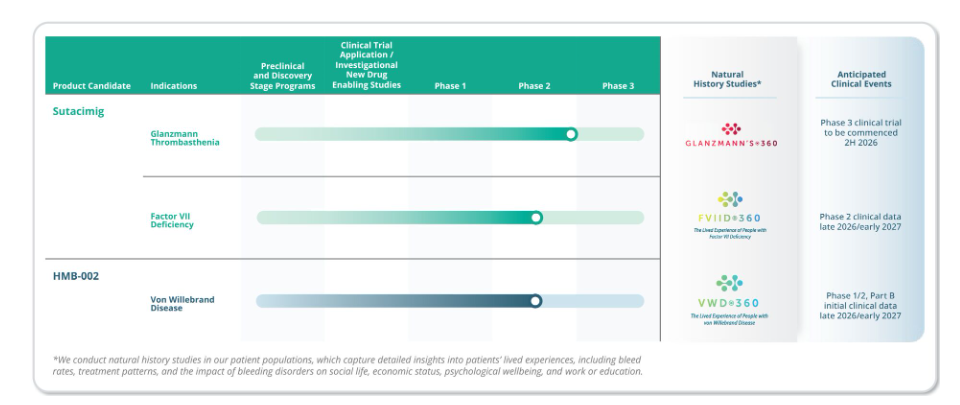

sutacimig:一款双特异性抗体,其作用机制为:一条臂结合并稳定内源性凝血因子Ⅶa,另一条臂结合活化血小板表面的TLT-1受体,促进内源性凝血因子Ⅶa在体内富集并直接募集至活化血小板表面,助力止血栓形成。该药为全球首创的格兰茨曼血小板无力症预防性在研药物。

目前,sutacimig正在用于两种罕见凝血障碍:格兰茨曼血小板无力症(Glanzmann thrombasthenia)和Ⅶ因子缺乏症。公司计划于今年启动sutacimig在格兰茨曼血小板无力症的Ⅲ期临床试验,并预计在2026年底或2027年初披露其在Ⅶ因子缺乏症中的中期试验数据。

格兰茨曼血小板无力症(GT)为严重出血性疾病,以反复、致残性且可危及生命的出血发作为特征。国际GT360自然史研究揭示疾病沉重负担:在117例受试者中,88%报告近一周内至少发生1次出血,65%在过去六个月内因出血入院。出血事件显著影响患者心理健康与生活质量:超80%存在误工/缺课,超50%社交活动受限,超50%出行受限。截至目前,该病尚无有效预防性治疗手段。

今年3月5日,美国食品药品监督管理局(FDA)授予sutacimig突破性疗法认定(BTD),用于格兰茨曼血小板无力症(GT)患者的出血预防。此外,sutacimig还获得了FDA授予的快速通道与孤儿药资质。

HMB‑002:一款用于Von Willebrand Disease(血管性假血友病)的预防性抗体疗法,目前正处于Ⅰ/Ⅱ期临床研究的阶段,下一批数据预计将于今年年底或明年年初公布。

Hemab的管理层与RNAi疗法龙头企业Alnylam颇具渊源,公司CEO Benny Sorensen曾在Alnylam工作,领导了靶向抗凝血酶药物fitusiran的研发。在此之前,他是百特医疗公司(Baxter)的全球医学总监,负责推进Adynovate®和Vonvendi®的关键开发工作。在进入行业之前,他曾是盖伊医院和圣托马斯医院及伦敦国王学院医学院的血栓研究部门主任。

首席医疗官Kate Madigan博士拥有超过20年的临床血液学经验,曾担任Syndax Pharmaceuticals的首席医疗官,期间她领导了Revuforj和Niktimvo在FDA的获批工作,亦曾担任Alnylam Pharmaceuticals高级医学总监以及Biogen的罕见病创新部门总监等职务。

董事会主席John Maraganore则是Alnylam的创始人之一,并担任了近20年的Alnylam公司的CEO。

在一级市场,Hemab Therapeutics受到资本追捧,成立五年时间,已经完成近3.5亿美元(约合23.48亿元)的融资:

-

2021年7月,公司完成超额认购5500万美元的A轮融资,本轮融资由RA Capital Management、Novo Holdings和HealthCap领投;

-

2023年2月,公司完成1.35亿美元的B轮融资,本轮融资由Access Biotechnology领投,Deep Track、Avoro Ventures、Invus、Rock Springs、Novo Holdings、RA Capital等机构跟投;

-

2025年10月,公司完成1.57亿美元C轮融资。本轮融资由Sofinnova Partners领投,Avoro Capital、RA Capital、Novo Holdings、Access Biotechnology、Deep Track、HealthCap、Invus、Avoro Ventures、Maj Invest Equity、Rock Springs Capital等机构跟投。

2、Seaport Therapeutics(NASDAQ:SPTX)

5月1日,Seaport Therapeutics在纳斯达克交易所上市,发行价为每股18美元,发行1416万股,融资规模达2.55亿美元。

Seaport Therapeutics由PureTech Health孵化成立于2023年,是一家中枢神经系统(CNS)新药研发公司,曾入选Endpoints 11评出的“Biopharma's Most Exciting Startups in 2024”企业名单,以及Fierce Biotech’s 2025 Fierce 15名单。

PureTech Health曾创立CNS药企Karuna Therapeutics,后于2023年底被百时美施贵宝以140亿美元收购。

PureTech通过“Hub-and-Spoke”模式运营,发现、开发或收购有前景的药物项目,然后将其拆分成个体初创公司(Hub-and-Spoke:创新药企的新模式)。

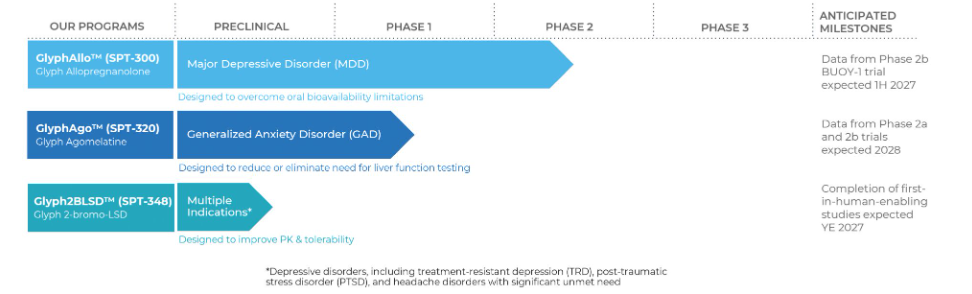

2017 年,PureTech从莫纳什大学Chris Porter教授获得Glyph技术平台的授权。Glyph平台是一种药物递送平台,改变了药物进入体循环的正常路径,绕过肝脏,从肠道进入通常处理膳食脂肪的淋巴管,提高口服生物利用度,避免首过代谢,减少肝酶升高或肝毒性及其他副作用。

目前,Seaport Therapeutics有三款在研药物:

-

SPT-300:一款异孕烷酮的口服前物,目前正在进行针对伴有或不伴有焦虑困扰的重度抑郁症的临床2b期试验。孕烯醇酮是一种内源性神经类固醇,具有经临床验证的快速抗抑郁和抗焦虑活性,虽然在一系列神经精神疾病中具有改善作用,但是它仅被批准为静脉注射,限制了其临床使用范围;

-

SPT-320:一款新型阿戈美拉汀前药,目前正在用于治疗广泛性焦虑症,有可能成为数十年来治疗GAD的首个新机制。利用Glyph平台技术,SPT-320绕过肝脏的首过代谢,有潜力降低其有效剂量、减少肝脏暴露,降低对肝功能监测的需求,而这正是限制阿戈美拉汀使用的瓶颈;

-

SPT-348:一款非致幻性神经塑性剂的前药,正在开发中用于治疗情绪和其他神经精神疾病。

此外,Seaport还有多个临床前项目,其中包括Seaport之前披露的口服 CBD项目。

公司CEO Daphne Zohar之前担任PureTech Health的创始人兼首席执行官并共同创立了Karuna Therapeutics,她从16岁时开始创业,PureTech Health自创立以来,目前已开发出了28种疗法。另一位联合创始人是Karuna Therapeutics前首席执行官、前首席科学官Steven Paul,此前亦曾担任礼来的研发总裁,负责Zyprexa、Cymbalta、xanomeline等CNS药物的开发。

2024年4月,Seaport Therapeutics宣布完成1亿美元的A轮融资,本轮融资由ARCH Venture、Sofinova Investments、Third Rock和PureTech Health共同领投。

2024年10月,Seaport Therapeutics宣布完成2.25亿美元的B轮融资,本轮融资由General Atlantic领投,T.Rowe Price Associates、Foresite Capital、Invus、Goldman Sachs Alternatives、ARCH Venture、Sofinnova、Third Rock Ventures、PureTech Health跟投。

3、Odyssey Therapeutics(NASDAQ:ODTX)

5月8日,Odyssey Therapeutics在纳斯达克交易所上市,发行价为18美元,发行1550万股,募资2.79亿美元,累计融资规模达9.79亿美元(约合66.21亿元)。

Odyssey Therapeutics是一家专注于发现、开发和商业化下一代免疫调节剂和肿瘤药物的生物技术公司,曾入选BioSpace评选出NextGen Bio“Class of 2023”榜单。

Odyssey最早于2025年1月秘密递交IPO申请,但随后生物科技IPO市场急剧转冷,2025全年仅9家生物制药公司完成IPO,募资总额16亿美元,为近五年来最低。2025年6月,Odyssey正式撤回IPO申请。

目前,Odyssey正在构建一个将人工智能和机器学习相结合用于分子设计的发现引擎,一个包含针对多种氨基酸、分子胶和天然产物的专有共价库的化学平台,以及用于新靶点发现的功能基因组学平台。

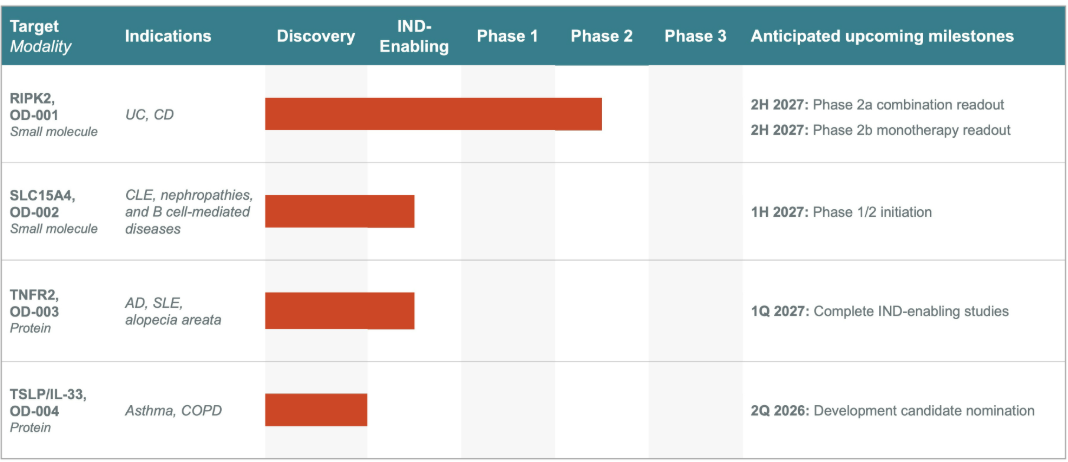

管线方面,Odyssey正在迅速推进免疫学和肿瘤学项目,重点关注那些经过有力验证但尚无市场化解决方案的靶点,包括小分子和蛋白质疗法在内的8个项目:

OD-001:一款口服小分子RIPK2支架抑制剂,针对溃疡性结肠炎和克罗恩病开发,目前正处于2期临床试验阶段。RIPK2是先天性免疫系统的关键信号蛋白,能对消化道细菌副产物做出反应,与传统生物制剂相比,靶向RIPK2的覆盖面更广;与JAK抑制剂相比,选择性更高,有望规避JAK类药物常见的系统性副作用风险。

在试验设计上,公司采取了单药与联合用药双线推进策略:单药治疗2期顶线数据预计2026年上半年公布;联合武田Entyvio的2a期研究预计2027年年中公布联用诱导结果。

OD-002:一款口服小分子SLC15A4抑制剂,针对系统性红斑狼疮、干燥综合征、皮肌炎等B细胞介导疾病开发,目前处于临床前阶段。OD-002通过选择性阻断TLR7/8/9介导的IRF5活化,靶向上游免疫反应通路,有望减少现有疗法的免疫抑制风险。

目前,全球尚无获批的SLC15A4靶向药物,OD-002一旦成功,将具备首创新药(First-in-class)的先发优势。

此外,公司还布局了IRAK4支架抑制剂(针对特应性皮炎、化脓性汗腺炎)、TNFR2激动剂(针对系统性红斑狼疮、斑秃)、TSLP/IL-33双特异性拮抗剂(针对哮喘、COPD)等多条管线,形成了从2期临床到早期发现的完整梯队。

在一级市场,Odyssey Therapeutics受到资本追捧,自2021年末成立以来筹集的总资本达到7亿美元之多:

-

2021年12月,Odyssey Therapeutics完成了2.18亿美元的A轮融资。A轮融资由OrbiMed Advisors与SR One共同领投,Foresite Capital、Woodline Partners、Logos Capital、HBM Healthcare、Colt Ventures、Creacion Ventures等机构跟投。

-

2022年10月,Odyssey Therapeutics完成了1.68亿美元的B轮融资。B轮融资由General Catalyst领投,Fidelity,GreatPoint Ventures,Walleye Capital,The Healthcare Innovation Investment Fund LLC(与SVB Securities LLC相关的投资基金)等机构跟投。

-

2024年12月,Odyssey Therapeutics宣布完成1.01亿美元的C轮融资。本轮融资Ascenta Capital领投,OrbiMed、GSK旗下的SR One、Foresite Capital、HBM Healthcare、Fidelity、T.Rowe Price Associates、Catalio Capital 、Alexandria Venture等机构跟投。

-

2025年9月,Odyssey Therapeutics宣布完成2.13亿美元D轮融资。本轮融资的投资人包括Affinity Asset、Dimension Capital、Jeito Capital、Lightspeed Ventures、TPG Life Sciences Innovations和Wedbush Healthcare Partners等机构。

二、反向并购上市(Reverse Merger)

5月,有一家公司采用反向并购形式上市。

1、InMed(NASDAQ:INM)

5月19日,美股上市公司InMed宣布与Mentari Therapeutics达成最终合并协议。

合并后公司的预计股权价值约为4.214亿美元,原Mentari股东将持有合并后公司约98.5%的绝对控股权益,原InMed股东仅持有约1.51%的股权。

在合并的同时,Mentari Therapeutics已获得超额认购的2.9亿美元的私募融资。本轮融资由Paragon的创始投资方Fairmount领投,参与方包括Commodore Capital、Deep Track、Janus Henderson Investors、a16z Bio+Health、Venrock Healthcare、Wellington Management、Blackstone Multi-Asset Investing、BB Biotech、Farallon Capital、RTW Investments、Vivo Capital和Perceptive Advisors等知名机构。

Mentari Therapeutics是一家专注于开发偏头痛创新疗法的公司,也是Paragon Therapeutics孵化设立的第八家上市公司。

Paragon Therapeutics由投资机构Fairmount于2021年创立,是一家生物制品工程和研发公司,采取Hub-and-Spoke模式,聚焦慢病尤其是自免疾病,针对成熟靶点开发迭代的长效抗体药物,技术上也多采用专利过期的YTE改造策略。

Paragon分拆孵化公司的效率很高,多以反向并购的方式上市,目前已有七家Biotech上市公司,合计市值达190亿美元:

-

第一家上市公司Apogee Therapeutics(NASDAQ:APGE)成立于2022年2月,2023年7月完成3亿美元的IPO,聚焦于超长半衰期的自免药物研发,目前市值约51亿美元;

-

第二家上市公司Spyre Therapeutics(NASDAQ:SYRE)成立于2023年,聚焦炎症性肠病领域,2023年11月完成借壳Aeglea(NASDAQ:AGLE)上市,目前市值约65亿美元;

-

第三家上市公司Oruka Therapeutics(NASDAQ:ORKA)自2024年4月对外披露,9月完成借壳ARCA biopharma (NASDAQ:ABIO) 上市,聚焦自免皮肤疾病,开发长效IL-23p19抗体、IL-17A/F抗体等,目前市值约38亿美元;

-

第四家上市公司Jade Biosciences(NASDAQ:JBIO)于2024年10月,与Aerovate(NASDAQ:AVTE)合并上市,聚焦于IgA肾病领域,目前市值约13亿美元;

-

第五家上市公司Crescent Biopharma(NASDAQ:CBIO)于2024年10月,与GlycoMimetics(NASDAQ:GLYC)合并上市,聚焦于PD-L1xVEGF双抗药物,目前市值约5亿美元;

-

第六家上市公司Damora Therapeutics(NASDAQ:DMRA)于2025年11月,与Galecto(NASDAQ:GLTO)合并上市,聚焦于mutCALR单抗药物,目前市值约15亿美元。

-

第七家上市公司Korsana Biosciences于2026年4月宣布与Cyclerion (NASDAQ:CYCN)合并上市,聚焦于中枢神经系统药物的研发,预计合并后市值为4.2亿美元。

在偏头痛领域,以CGRP抑制剂为代表的新疗法已显著改善了治疗现状,但仍有40%-50%的患者存在用药无效、疗效衰减或耐受性差等问题,临床替代疗法缺口巨大。

公司布局了两款差异化、互补性极强的首创潜力抗体药物,构建了覆盖CGRP和PACAP两条核心致病通路的研发管线:

MT-001:一款靶向PACAP通路的单克隆抗体。PACAP是近年偏头痛病理机制领域的全新验证靶点,作用机制完全独立于传统CGRP通路,可精准覆盖对CGRP抑制剂无应答的难治性偏头痛患者。

MT-001已于2026年中完成临床试验申请筹备,即将开展首次人体临床试验,预计2028年发布2a期概念性验证数据,有望成为难治性偏头痛治疗的全新突破口。

MT-002:一款同时靶向CGRP+PACAP的双特异性抗体,具备同类首创(First-in-class)潜力。该药物可同时阻断两条偏头痛致病核心通路,实现双重机制抑制,有望大幅提升治疗有效率、降低复发概率,特别适配中重度、反复发作的顽固性偏头痛患者。

目前MT-002已完成临床前非人灵长类动物验证,安全性与靶点结合活性表现优异,预计2027年完成健康受试者一期临床数据读出,研发进度处于全球第一梯队。

当前全球偏头痛药物市场仍由CGRP抑制剂主导,安进/诺华的Aimovig、梯瓦的Ajovy、礼来的Emgality和灵北的Vyepti等产品占据了大部分市场份额。然而,随着CGRP靶点药物专利陆续到期,以及大量患者对现有疗法应答不足,市场对全新机制药物的需求日益迫切。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。