金融永续成长,未来科技泡沫破裂方式

最近几年价值投资,尤其是深度价值投资非常难做,尤其押了消费行业。

可是想想,做消费行业的向下不看纯低市盈率和高股息的金融行业,以及有色行业,向上不看没有安全边际的科技行业,以及纳斯达克指数。

结果,消费行业论安全边际不如金融、有色,论成长不如科技、纳斯达克指数。

行业均衡配置就没有上述困扰,尤其是可以向懂得各个行业各个领域的资深价值投资者取经。

“科技是生产力,但金融是新消费。”“金融行业是永续成长的行业。”“一旦你的认知是正确的,剩下的就是坚持,而且要愉快地坚持。”资深价值投资的日斗投资董事长王文在6月11日举行的2026金长江私募基金发展论坛上分享的最新观点。

看懂日斗投资王文的逻辑,也能看懂本周金融行业的表现比较好的持续性的逻辑了。

从最新月报来看,截至5月末的前五大重仓行业中,保险接近3成、证券超两成、银行约17%,三块加起来,金融的仓位在7成上下;其余是互联网,以及由油、煤、新能源构成的能源板块。

王文很明确地表示对价值投资的坚持。

必须低估值、高现金流、高分红,并且景气度在向上的资产。

金融是新的消费。金融业被上一轮房地产下行周期压低了估值,但行业本身具备永续成长、有限竞争、头部集中的特点。所以金融业在极低估值的位置上,正面对一个长期向上的资本市场空间。包括保险、券商、银行,都有比较大的配置比例。因为非常看好中国金融业未来的发展方向。金融业大体包括银行、券商、保险、资管几个方向,其中资管其实是更好的方向。

中国人真正热爱的不是消费本身,而是赚钱。随着人口老龄化、财富线上化,未来资本市场可能会成为越来越多人重要的参与场景。金融企业所承载的,或许不只是传统意义上的周期弹性,也包括一种新的时代需求。

重要的是,把坚持变成一件愉快的事。

美国一边是科技精英,另一边就是金融精英。

中国金融业长期存在系统性的低估和压制,上一轮经济周期,本质上是房地产向下的周期,让金融业处在一个很低的估值状态。今天我们买的这些金融业股票,基本都在10倍PE以下,很多是5倍、6倍,最多也就是7倍、8倍。因为市场担心它经历了一轮房地产向下带来的金融压力,大家担心里面有坏账。但今天的情况和过去已经不一样。过去金融业的负债成本比较高,负债端可能是3到4个点,资产端是6到7个点,中间有两个点左右的利差。这种结构,并不是特别安全、稳定。而今天的金融业,大概是1个点的负债成本,3到4个点的资产收益。在这样的背景下,金融业的资产状态反而是非常安全的。

金融业是永续成长、有限竞争的行业。

第一个,金融行业是永续成长的行业。一端是负债,一端是资产。在现在这个世界上,货币供应扩张是确定的,不断印钱也是确定的。从金融业的角度看,它的资产端和负债端一直在扩张。所以金融业是一个永续成长的行业。

第二个,买金融业股票,某种意义上是把自己口袋里的现金,换成了它账上的现金。马克思经济学中提到,企业投资面临一个从资产到货币的惊险一跃。也就是说,企业的产品不一定能卖得出去。原来如日中天的行业,比如太阳能、电动车、白酒,大家曾经都觉得它们没有问题。但现在都会面临一个现实:东西不一定好卖。但是金融业不是,它不需要卖,它账上本身就是人民币,就是现金。

第三个,金融业是有限竞争的行业。金融业其实是一个竞争不那么激烈的行业,而且它的竞争是在收敛的。如果看全球那些大的金融企业,在美国,100年前可能是高盛、摩根士丹利,100年以后可能还是高盛、摩根士丹利。长江证券已经存在了几十年,可能100年以后,还是长江证券。但别的很多行业,100年以后其中的很多企业可能都不存在了。金融业的生命周期非常长,而且不太允许有新的进入者。现在保险行业和证券行业的头部化都非常明显,本质上是胜者为王。券商行业交易量长期向上。未来就是一个虚拟的互联网时代,真正的财富都装在你的手机里,一切财富都是可交易的。

金融行业一方面,它有非常好的成长空间;另一方面,它又有非常低的估值。当一个极低估值的行业,遇到一个长期向上的空间,就可能产生非常大的机会。过去6年,美国的头部金融机构都涨了10倍,韩国的金融机构涨了几倍,包括香港的部分银行也涨了5倍。我们的金融企业已经处在一个历史的拐点上,但我们的股价处于历史极低的位置。比如券商,如果用PE去估,可能处在历史5%左右的低位。所以,金融业未来是非常有希望的一个行业。

金融是新的消费。我们今天真正面临的最大问题,是少子化和人口老龄化,而这是我们最没有给予足够重视的地方。在这个情况下,消费是很难起来的。中国人最大的爱好其实是赚钱,而不是消费。

尤其是喝白酒本质上也是为了赚钱,而不是喝酒。如果赚不到钱,他就不喝了。那未来他们要干什么?可能就是炒股票。因为在人口老龄化之后,炒股票赚钱,可能会成为很多老人重要的精神慰藉。老人怎么才能幸福?就是有钱。数钱是最开心的,干别的可能都没劲。

未来中国资本市场和股票市场,会面临一个非常繁荣的时代。

金钱永不眠,赢家不离场。今天大家炒人工智能赚了这么多钱,怎么可能轻易离场?这些资金一定会把市场里所有有价值的资产都炒一遍。只要你拿着好公司,拿着非常优质的资产,你可以高枕无忧,它一定会被市场重新看见。

我们手上持有的金融股,未来会面临一个非常好的局面。今天大家都在炒AI,但总有炒不动的时候。等市场要切换方向时,就可能转到我们持有的这些资产上来。我们寻找的是低估值行业里的景气向上资产我们持有的资产,核心思路就是在低估值行业里,寻找景气度向上的资产。我们现在持有的很多资产,都是景气度在往上走的。比如金融业、能源,也包括互联网。我们认为它们都是低估值股票里,景气度往上走的资产。

今天市场里有很多股票贵得离谱。类似的情况,我们在2015年、2021年都经历过。结果后来很多高高在上的股票,都跌得面目全非。你们可以去看看2015年创业板前十大市值的公司,最后留下来的很少。当时很多如日中天的公司,后来都不见了。

所以要用哲学和历史的角度去看待投资。但凡你去追热点,从5到10年的维度看,大概率都挣不到钱,而且还可能面临巨大的财富损失。

买在顶上,然后经历无尽的煎熬。相反,我们在底部买这些低估值股票,虽然短期可能有压力,但长期看,我觉得赚钱是必然的,成功也是必然的。

我们一定要处理好自己的情绪。大部分人都是看得破,忍不过,最后输给了自己的情绪。一旦你的认知是正确的,剩下的就是坚持,而且要愉快地坚持。

做投资已经30多年,有时候赚钱有时候是必然的,最重要的是处理好中间这个过程。让自己的人生比较愉快、轻松、幸福,不要整天太苦,这一点很重要。

以上日斗投资王文的精髓,看好金融行业,因为金融行业是新消费,因为金融行业是低估值高股息。

讲讲我的策略、赞同与不赞同。

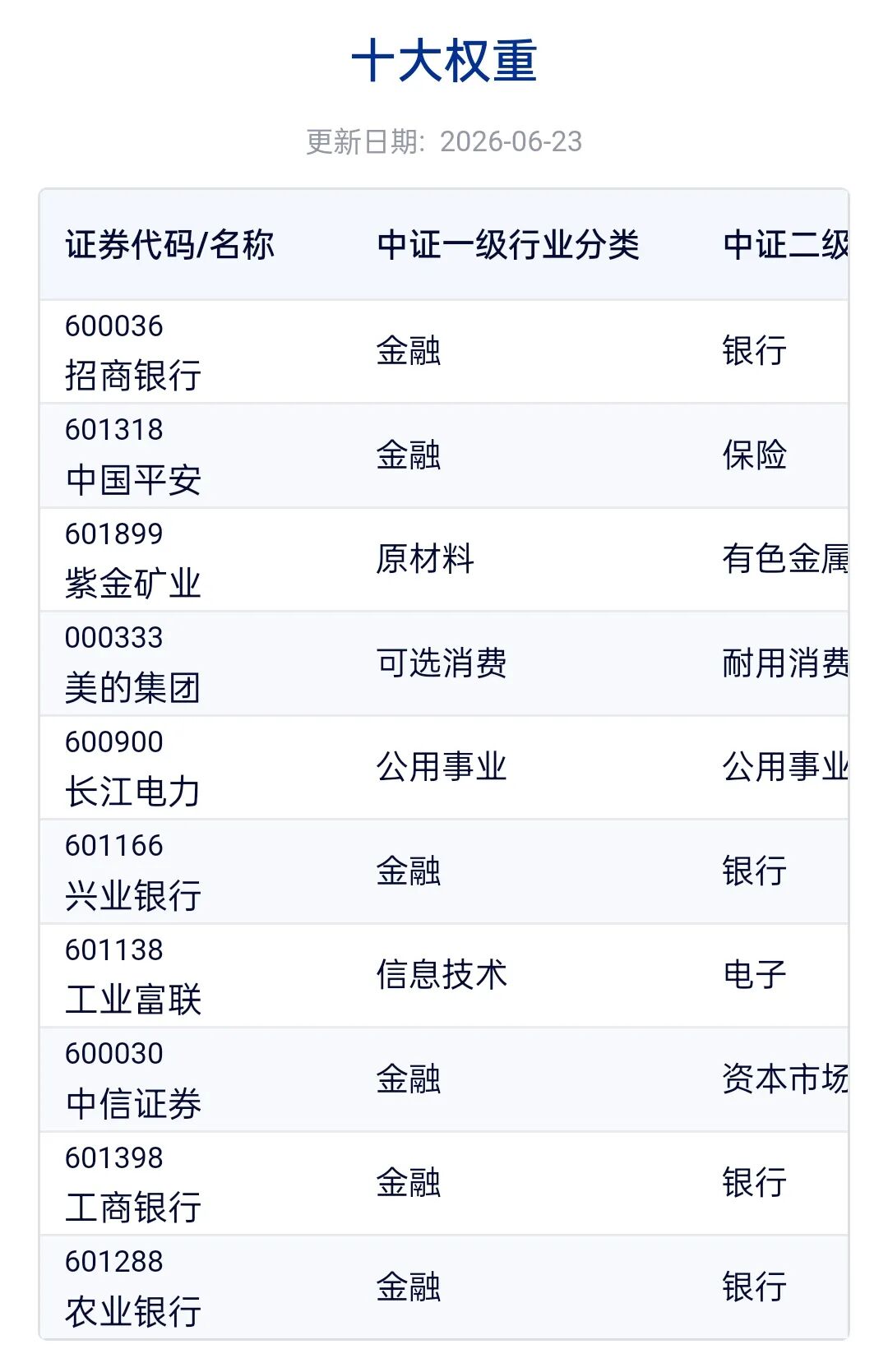

我的公司组合主要持有了金融行业的龙头中国平安、中国太保、招商银行、兴业银行、海通证券、中信证券、杭州银行、成都银行、青岛银行、中国人寿等等。

我的指数基金配置行业的很少,即使配置行业也多是顺势。我基本赞同文章讲的,不赞同行业过分集中,而且行业也有重新编制,想想金融行业,刚刚从金融地产行业中剥离出来,同样用十多年前举例,当时的金融行业还包括地产。

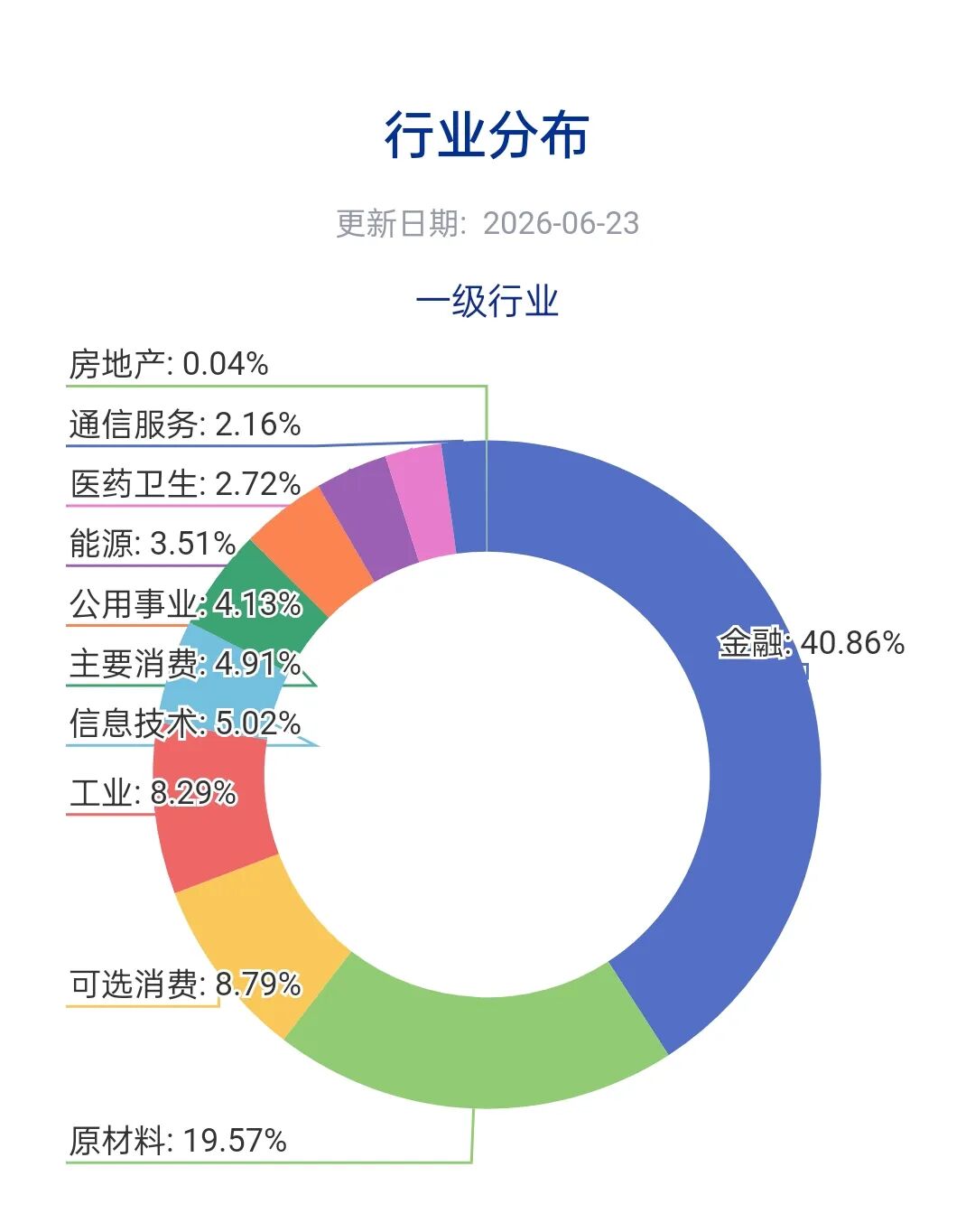

策略指数配置金融行业比较多的是非常熟悉的中金优选300指数了。看看占了中金优选300指数四成多的金融行业,也算能够接受。

科技可以继续顺势,也可以想想泡沫破裂的方式。

正如日斗王文讲的,高市盈率的泡沫每次都会破裂。

当科技渗透率充足,开始约束预算时——科技行业内部,传统软件和互联网的被“杀逻辑”——非AI传统行业被“杀估值”——宏观需求被冲击,那就是大部分行业的“杀业绩”。美债利率居高不下,因为AI大量使用债券融资,推升了信用债利率,融资成本提升,利空非AI行业的投资与需求——回头优化AI预期,价格打击流量打击,不要叙事,既是产业泡沫的破灭,也是资本泡沫的破灭,既有大量初创AI企业的破产和合并,科技巨头的资本开支推迟和取消,也有大模型估值的极度缩水,预期会在未来一两年内出现。

高估值、竞争激烈、技术迭代、抵抗力差。泡沫破裂后会出现一批具备长期价值投资的公司,也会有竞争壁垒和护城河的细分行业出来。

我长期持有的宁德时代、工业富联、生益科技都是比较低估值走出来的,包括可以算进科技的可选消费比亚迪。其余如果是重仓,还是重仓指数基金顺势。

参考文章理顺理顺逻辑。

无论长期和顺势逻辑,在原则下慢慢做。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。