港股IPO丨安克创新:AH折价率仅16%,年收入300亿,全球充电宝一哥开启招股

[强] 发行情况

[强] 财务情况

安克创新是全球领先的智能硬件品牌出海企业,业务覆盖移动充电、智能影音、智能家居安防与机器人三大核心矩阵,依托Anker、eufy、soundcore三大品牌和Anker SOLIX、eufyMake两大子品牌及全自研产品研发体系,深度绑定亚马逊、沃尔玛等全球顶级零售渠道与2亿终端消费者,构建起横跨充电储能、智能安防、音视频娱乐的消费电子全产业链布局,产品销往全球180个国家及地区,是中国消费电子出海品牌的标杆企业。

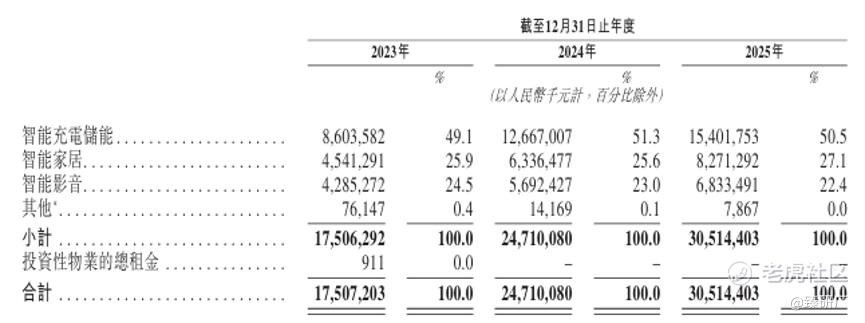

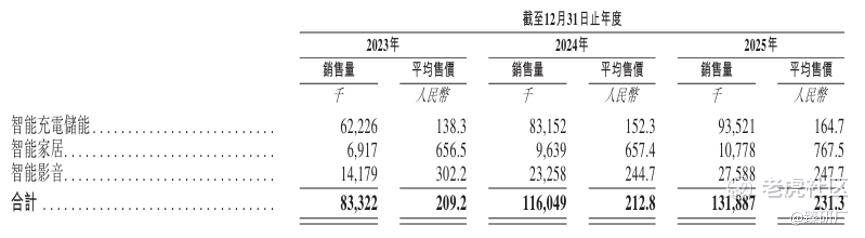

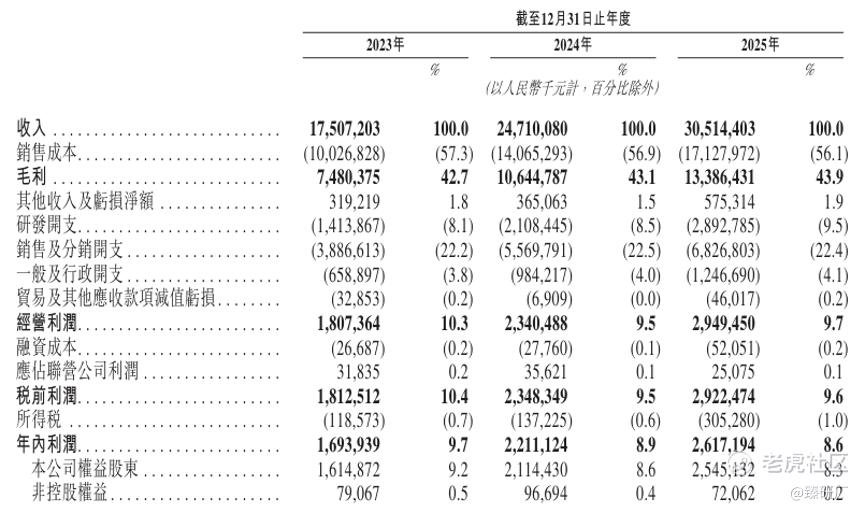

2023-2025年,公司分别实现营业收入175.1亿元、247.1亿元、305.1亿元,三年复合增长率达32.0%,在消费电子行业整体波动背景下展现出强劲的成长韧性。核心驱动力来自智能充电储能、智能家居及智能影音三大品类的协同放量:智能充电储能板块作为传统基本盘持续快步增长,3年收入接近翻倍;智能家居受益于全球家庭储能与智能家居安防需求的结构性扩容,增速与充电储能业务接近;智能影音类依托耳机与投影协同实现高端化突破,保持稳健增长,整体产品结构持续优化。

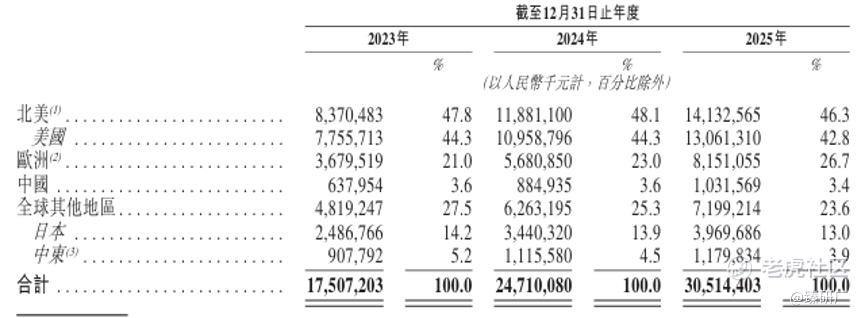

公司收入高度集中于海外市场,全球化布局成熟。2025年,公司北美市场实现收入占比46.3%,仍是第一大收入来源;欧洲市场实现收入81.51亿元,同比大幅增长43.4%,占比提升至 26.7%,成为第二增长曲线;中国内地市场占比仅3.4%,未来国内市场具备较大拓展空间。整体来看,公司境外收入占比连续三年超96%,公司全球化品牌运营能力与多区域渠道布局是收入持续放量的核心支撑。

客户分布高度分散,下游覆盖全球主流电商平台、大型连锁零售商及海量C端消费者,单一客户流失对整体经营影响有限,抗风险能力较强。

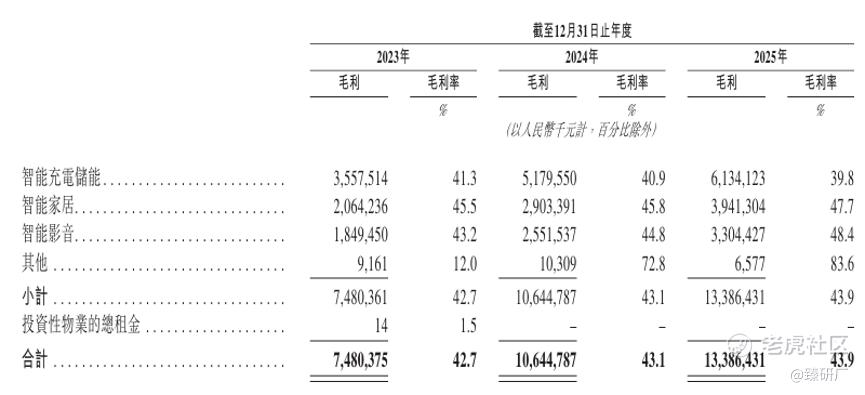

毛利率方面,2023年至2025年,公司毛利率分别为42.7%、43.1%及43.9%,呈现持续小幅攀升的稳健态势,盈利质量保持行业领先水位。毛利率提升主要得益于三方面:一是产品结构优化,高毛利的储能、智能家居品类平均售价和销量同步提升,拉动整体盈利水平;二是规模效应释放,采购与生产端成本随营收规模扩张持续摊薄;三是供应链精细化管理,通过全球化采购布局、库存周转优化降低履约成本。

2023-2025年,公司分别实现净利润 16.94亿元、22.11亿元、26.17亿元,净利率分别为9.7%、8.9%、8.6%,利润规模持续扩张,整体增速与收入增长基本匹配。盈利质量有所下滑,出现增收不增利趋势,短期压力主要来自两方面:一是存货减值,2025年公司充电宝大规模召回事件导致存货撇减直接计提3.65亿元,对当期利润形成显著侵蚀;二是消费电子行业迭代快竞争激烈,公司在全球渠道拓展、品牌营销及亚马逊等平台广告投放上的持续高强度投入,使得销售费用长期保持在22%的高位区间。此外,为了持续巩固技术护城河,研发投入持续向储能技术、安防AI算法等前沿领域倾斜,研发费率维持在8%~9%区间。

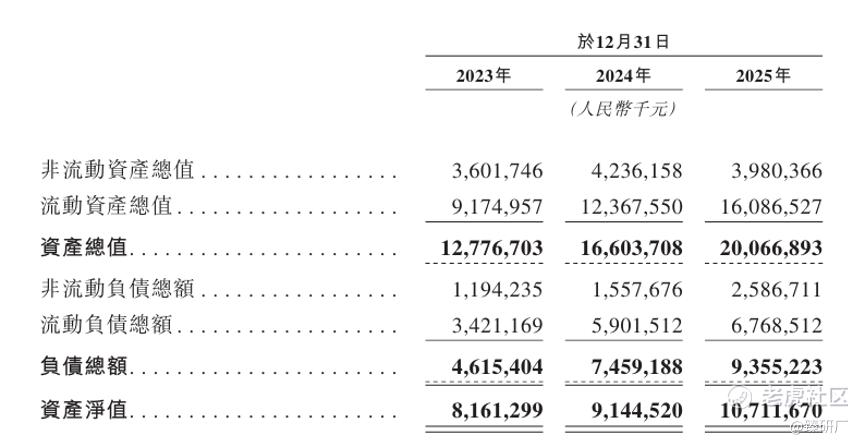

资产负债方面,安克创新属于典型的轻资产消费电子品牌企业,以代工生产(ODM/OEM)模式为主,核心资本配置集中于研发投入、品牌营销及全球渠道建设而非生产端的重资产投入。2023年至2025年,公司总资产从127.8亿元增长至200.7亿元,净资产从81.6亿元增长至107.1亿元,资产规模随业务扩张持续稳步扩容。负债结构以贸易应付款及借款为主,资产负债率从2023年的36.1%上升至2025年的46.6%,杠杆水平有所提升但整体保持健康合理。

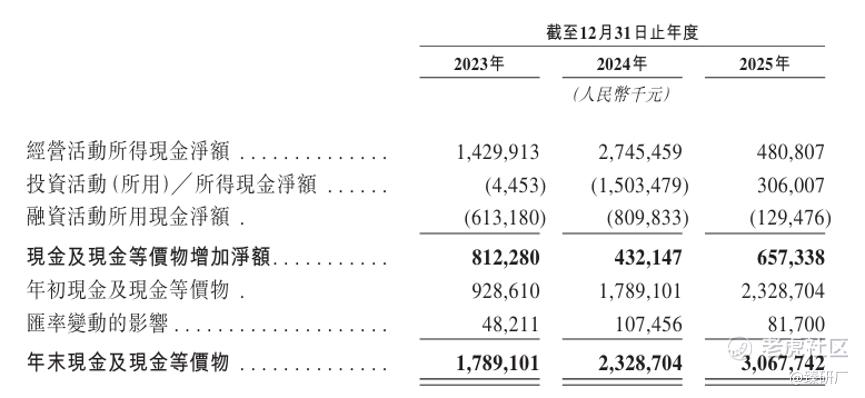

现金流方面,2023年至2025年,公司经营活动现金流量净额分别为14.30亿元、27.45亿元及4.81亿元,三年波动幅度较大,2025年经营现金流明显收窄,主要受储能及便携充电产品旺季锁产前置备货占用营运资金(20.0亿元)、全球充电宝产品召回(产生存货减值计提3.65亿元)以及亚马逊账期与广告预付增加等因素影响,营运资金占用边际加大;投资活动现金流方面, 2024年因大额购买金融产品呈现大额净流出,2025年转为净流入3.06亿元,体现公司阶段性理财及投资资产配置的灵活调整;融资活动现金流持续保持净流出态势,主要对应分红派息及股份回购支出。截至2025年12月31日,公司账面现金及现金等价物约30.68亿元,在业绩期内实现稳步增长,现金储备充裕,流动比率高达2.4,整体财务状况健康,但需关注去库存、充电宝召回后续可能对经营端造成的压力。

[强] 综合评估

-

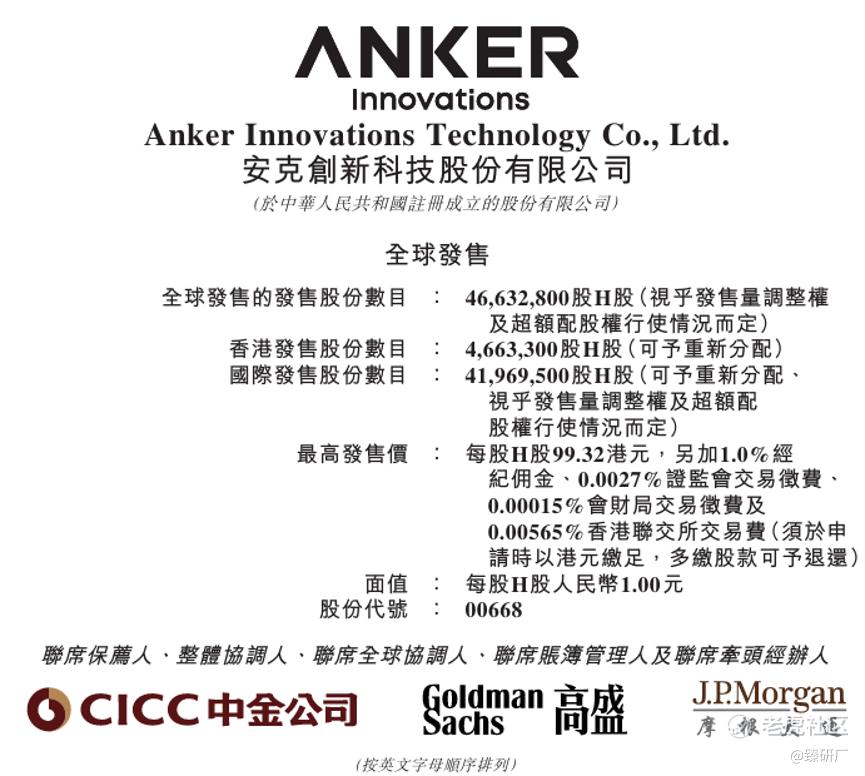

市值

≤578.95亿港元。

-

估值

本文选取绿联科技和华宝新能作为安克创新的可比公司。

绿联科技:深耕消费电子连接与智能存储科技领域,构建了从核心器件技术、场景化产品研发到系统级解决方案的全链路自研与全球化运营能力。依托"UGREEN绿联"品牌,构建了充电创意、智能办公、智能影音、智能存储四大核心产品矩阵,产品矩阵覆盖手机数据线、充电器、移动电源、传输扩展坞、音视频采集设备、TWS耳机及NAS私有云存储等多元品类,深度应用于家庭娱乐、移动办公、出行车载、专业影音等全场景数字生活需求。

华宝新能:深耕消费级储能与分布式光伏能源领域,构建了从核心电芯管控、储能整机制造到光储一体化系统的全栈自研与高度垂直整合能力,打造了"Jackery"(面向海外市场)与"电小二"(面向中国市场)两大自主品牌,产品矩阵丰富多元,包括便携户外电源、阳台储能系统、家庭绿电解决方案、高效光伏组件全品类光储产品,深度应用于户外休闲、家庭备电、应急救灾、分布式绿电等领域。是便携储能与户外家庭绿电赛道兼具全球品牌影响力与垂直技术积累的核心参与者。

从营收规模与成长节奏来看,安克创新2025年营收约305.1亿元,体量上显著领先绿联科技(94.9亿元)与华宝新能(41.4亿元),在国内消费电子品牌出海赛道中稳居绝对龙头地位。三家公司均呈现出30%-40%的高增速,虽同属消费电子赛道,但产品矩阵与渠道布局的成熟度存在明显差异:绿联科技凭借NAS私有云存储这一新兴品类的爆发式放量实现了收入结构的跃升式优化,正处于从"数码配件商"向"智能存储平台"升级的关键窗口期;华宝新能则高度集中于户外便携储能这一垂直赛道,海外渠道的渗透率提升是其核心增长引擎,但业务结构相对单一,抗风险能力相对较弱;安克创新凭借智能充电、智能安防、智能影音三大品类的均衡协同发展,以及全球化品牌矩阵(Anker、eufy、soundcore)的成熟运营体系,在维持最大收入体量的同时仍能保持行业领先的增速,业务结构的多元化与抗周期能力明显优于另外两家公司。

从盈利能力来看,三家公司毛利率分化显著:安克创新毛利率最高,且在业绩期内稳步提升,核心得益于产品结构持续优化,高毛利的智能家居、高端储能品类占比持续提升,叠加全球化规模效应带来的采购与履约成本优化,品牌溢价能力持续释放;华宝新能毛利率居中但是波动更大,主要受益于户外便携储能赛道的高景气度与产品技术壁垒带来的溢价空间,但是行业竞争日益激烈,供需/地缘政治格局频繁变化导致利润承压;绿联科技毛利率最低但基本保持稳定在37%+,主要由于其营收核心支柱消费电子连接配件市场竞争更为激烈,核心产品充电宝同质化程度高,品牌溢价能力相对较弱,毛利率提升空间相对有限。

净利率层面,三家公司差距更是明显,安克创新净利率虽然由于召回事件和行业竞争加剧影响有增收不增利趋势,但还是保持8%+的同业高位水平,彰显品牌溢价与全球化全渠道布局的双重优势;绿联科技净利率略低于安克创新,并且也呈现小幅回落,同样受制于消费电子赛道价格竞争、营销费用高企;华宝能源净利率最低且最不稳定,三年内经历扭亏为盈后大幅回落至盈亏平衡线,主要由于便携储能行业海外政策反复调整、毛利率承压及汇率波动对其较为单一的业务结构形成了持续冲击。

估值方面,参考安克创新2025年305.1亿元营收,本次发行最高市值578.95亿港元(500.7亿元人民币),计算得出公司PS、PE分别约为1.6x、19.1x,显著低于可比公司平均水平。截至2026年6月24日12时,公司 A股收盘价为人民币103.23元,总市值约为553.60亿元,发行价最高99.32港元(85.90元),AH折价率约为16.7%,折价空间较小。最近A股正从5月135元/股的高点经历显著回调,市场情绪转弱,针对后续可能出现的持续下跌行情,当前招股定价没有留出足够的安全垫。

-

上市团队

公司的上市保荐人为中金公司、高盛和摩根大通。

中金公司历史上作为保荐人参与了238个项目,其中暗盘有124涨93跌21平,暗盘破发率为39.08%,首日127涨83跌28平,破发率为34.87%,整体胜率一般。

高盛历史上作为保荐人参与了108个项目,其中暗盘有47涨38跌23平,暗盘破发率为35.19%,首日57涨37跌14平,破发率为34.26%,整体胜率一般。

摩根大通历史上作为保荐人参与了51个项目,其中暗盘有24涨19跌8平,暗盘破发率为37.25%,首日24涨20跌7平,破发率为39.22%,整体胜率一般。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

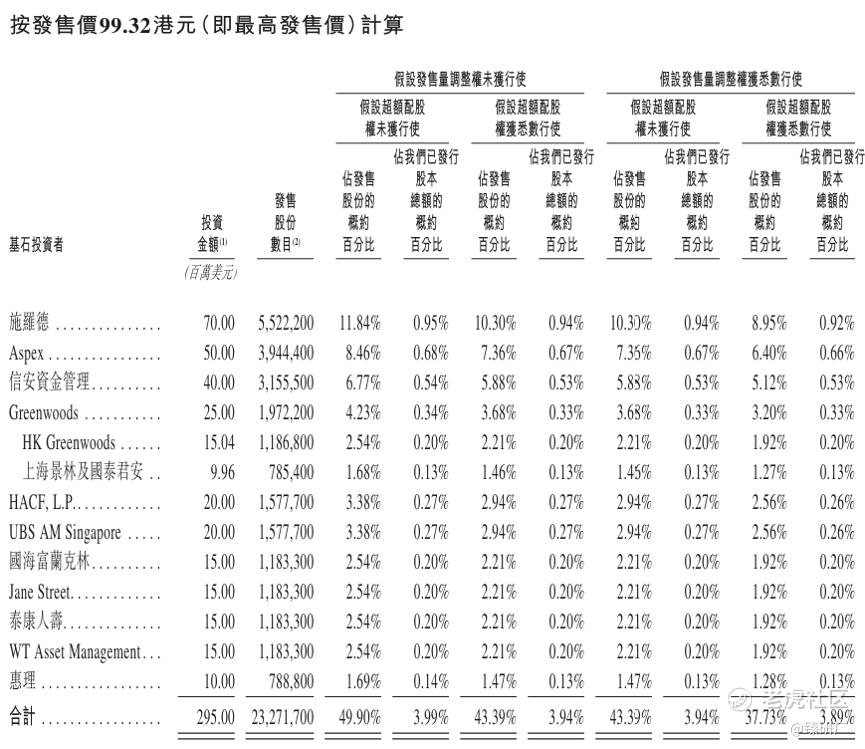

基石投资者

共11名基石投资者:施罗德、Aspex、信安资金管理、景林、高瓴、瑞银、国海富兰克林、Jane Street、泰康人寿、WT Asset Management、惠理,合计认购2.95亿美元,按发售最高价99.32港元计算,相当于此次全球发售股份的49.90%及紧随全球发售完成后已发行总股份的3.99%。(假设超额配售权及发售量调整权未获行使)

-

IPO前融资

2020年8月,安克创新A股在深交所创业板上市(300866.SZ),发行4,100w股A股,发行价为66.32元/股。截至2026年6月24日12时,公司 A股收盘价为人民币103.23元,总市值约为553.60亿元,发行最高市值578.95亿港元(人民币500.73亿元),发行价最高99.32港元(85.90元),AH折价率约为16.7%。

-

上市开支

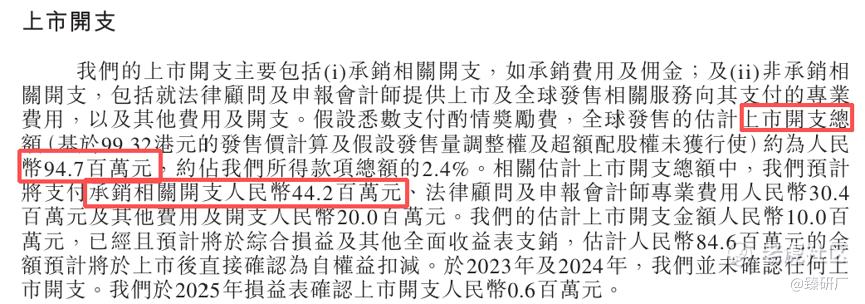

此次安克创新IPO的开支总额估计约为人民币9,470万元,按最高发售价99.32港元计算,所得款项总额约46.32亿港元(40.06亿元),开支占比约为2.4%。其中包销相关开支及费用4,420万元,占比约为1.1%。

[强] 是否打新分析

安克创新是全球领先的智能硬件品牌出海企业,业务覆盖只能充电、智能影音、智能家居安防三大核心矩阵,依托Anker、eufy、soundcore三大品牌,深度绑定亚马逊、沃尔玛等全球顶级零售渠道与2亿终端消费者,是中国消费电子出海品牌的标杆企业。2023年至2025年,公司营收从175.1亿元增长至305.1亿元,三年CAGR达32.0%,行业波动下成长韧性强劲,增长由三大核心品类协同驱动,海外市场为核心收入支撑,客户结构高度分散,抗风险能力较强;业绩期内毛利率分别为42.7%、43.1%、43.9%,持续小幅攀升,受益于产品结构优化与规模效应释放,盈利质量保持行业领先;净利率则从9.7%回落至8.6%,利润规模持续扩张但盈利效率小幅回落,出现增收不增利趋势,主要受2025年充电宝大规模召回导致的3.65亿元存货撇减计提及持续高位销售费用拖累;经营活动现金流三年波动较大,2025年明显收窄至4.81亿元,主要系旺季备货占用资金、存货减值及亚马逊账期与广告预付增加所致;截至2025年末,公司账面现金约30.68亿元,流动比率高达2.4,财务状况健康,但仍需关注充电宝召回事件后续对经营端的余波压力。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有4.63亿货共4.66w手,货量充足,一手入场费1w+元,参与门槛较高,综合来看中签会很容易,截至6月24日14时,富途的一手中签率预测为66.90%;保荐人除了中金还汇集高盛、小摩两大国际顶尖投行,阵容不错且中金的绿鞋最近一年来胜率较高;基石方面阵容豪华,施罗德、高瓴、Jane Street等11家国际顶级机构合计认购近50%,覆盖资管、对冲资金、私募、保险等领域头部玩家,多元化的基石体现了很高的含金量;发行最高价99.32港元,发行最高市值578.95亿港元(500.7亿元),PS 1.6倍、PE 19.1倍,AH折价率16.7%,估值较贵安全垫不足。

市场情绪层面,安克创新招股时机不佳,目前还有来福谐波、江西生物等其他4只新股在招股。从时间表上来看,本次630末班车中分为第一批25日解冻的资金能赶上第三批25日结束招股的新股,第二批26日解冻的资金能赶上第四批26日的,第三批29日解冻的则和第二批与第四批均冲突。安克创新就属于第四批新股,相当于和当前正在招股的第三批其他4只新股全部冲突,因此会受到显著的资金分流影响。此外,由于最近同时上市的新股较多,整体市场流动性被充分稀释,资金间的博弈与预判操作变多。例如华健未来这样暗盘走势不对的,首日直接面临出逃下车的腰斩大跌。机制B下整体破发概率虽然显著减小,但在当前时期一旦破发那可能会破发得很极致。截至6月24日14时安克创新当前认购倍数为0.90倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。