港股IPO丨江西生物:33岁女董事长持股近77%,全球人用破伤风抗毒素龙头开启招股

[强] 发行情况

[强] 财务情况

江西生物是国内深耕抗血清赛道的老牌生物制药企业,前身为1969年设立的卫生部上海生物制品研究所江西分所,核心产品为人用破伤风抗毒素(TAT),是全球规模最大的人用TAT提供商,2025年国内市占率达65.8%、全球市占率约45.8%,独占国内该产品几乎全部出口份额,同时布局兽用生物制品、抗蛇毒血清等管线,2026年6月公司刚取得鸡法氏囊素注射液的新兽药注册批准,兽用管线进入密集落地期。

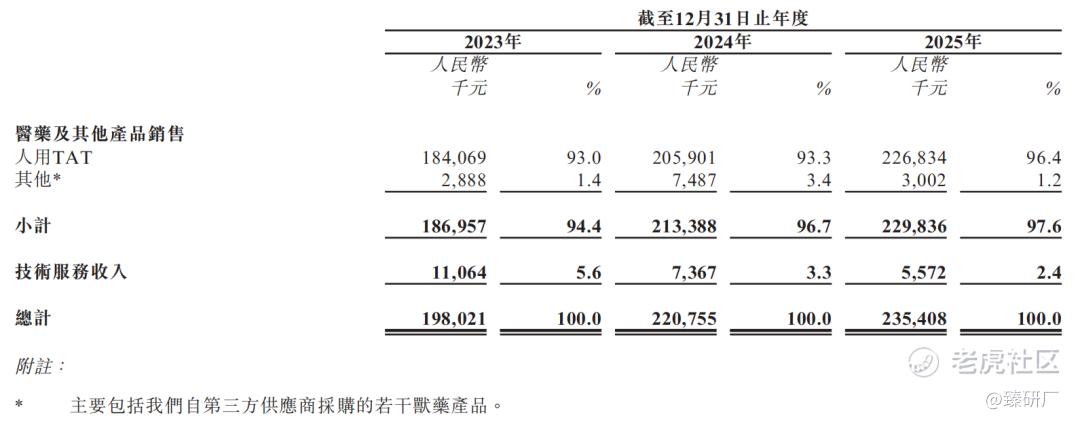

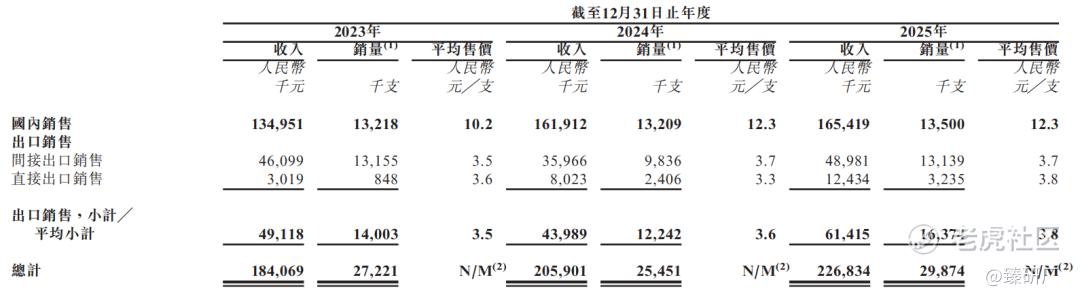

江西生物2023到2025年总营收分别为1.98亿元、2.21亿元、2.35亿元,营收增速从2024年的11.6%回落至2025年的6.3%,增长动能持续放缓。公司营收结构极度单一,核心产品人用破伤风抗毒素(TAT)2025年收入占总营收的96.4%,几乎撑起全部业绩。从销量拆分看,国内市场销量已趋近天花板,连续三年维持在1,350万支左右,过往增长主要靠出口业务拉动,2025年出口销量达1,637万支,但2026年前四个月出口销量同比大幅缩水62.2%,直接暴露了海外业务受采购国政策影响波动极强的脆弱性,短期业绩下行压力显著。

江西生物是国内深耕抗血清赛道的老牌生物制药企业,前身为1969年设立的卫生部上海生物制品研究所江西分所,核心产品为人用破伤风抗毒素(TAT),是全球规模最大的人用TAT提供商,2025年国内市占率达65.8%、全球市占率约45.8%,独占国内该产品几乎全部出口份额,同时布局兽用生物制品、抗蛇毒血清等管线,2026年6月公司刚取得鸡法氏囊素注射液的新兽药注册批准,兽用管线进入密集落地期。

江西生物2023到2025年总营收分别为1.98亿元、2.21亿元、2.35亿元,营收增速从2024年的11.6%回落至2025年的6.3%,增长动能持续放缓。公司营收结构极度单一,核心产品人用破伤风抗毒素(TAT)2025年收入占总营收的96.4%,几乎撑起全部业绩。从销量拆分看,国内市场销量已趋近天花板,连续三年维持在1,350万支左右,过往增长主要靠出口业务拉动,2025年出口销量达1,637万支,但2026年前四个月出口销量同比大幅缩水62.2%,直接暴露了海外业务受采购国政策影响波动极强的脆弱性,短期业绩下行压力显著。

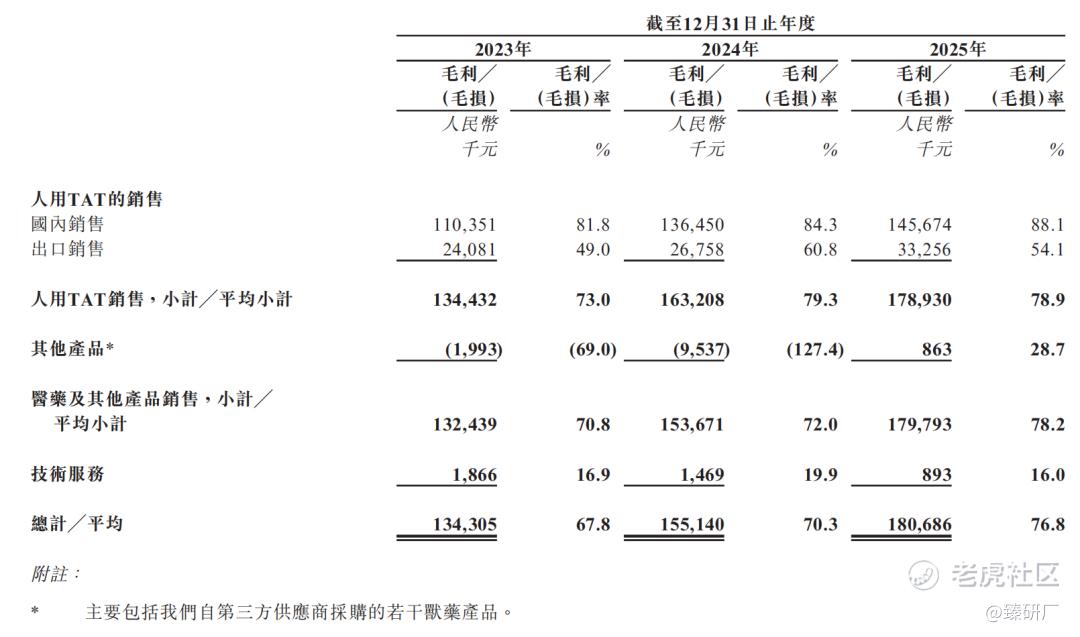

从盈利结构看,国内与海外市场的盈利能力差距悬殊,2025年国内人用TAT平均单价为12.3元/支,对应毛利率高达88.1%,是公司的核心利润来源;而出口产品平均单价仅3.8元/支,不足国内的三分之一,对应毛利率仅54.1%,本质是薄利多销的走量逻辑。得益于国内产品持续提价,2023年国内单价仅10.2元/支,两年涨幅超20%,叠加生产成本优化,公司整体毛利率持续上行,从2023年的67.8%提升至2025年的76.8%,在生物制品行业处于较高水平。

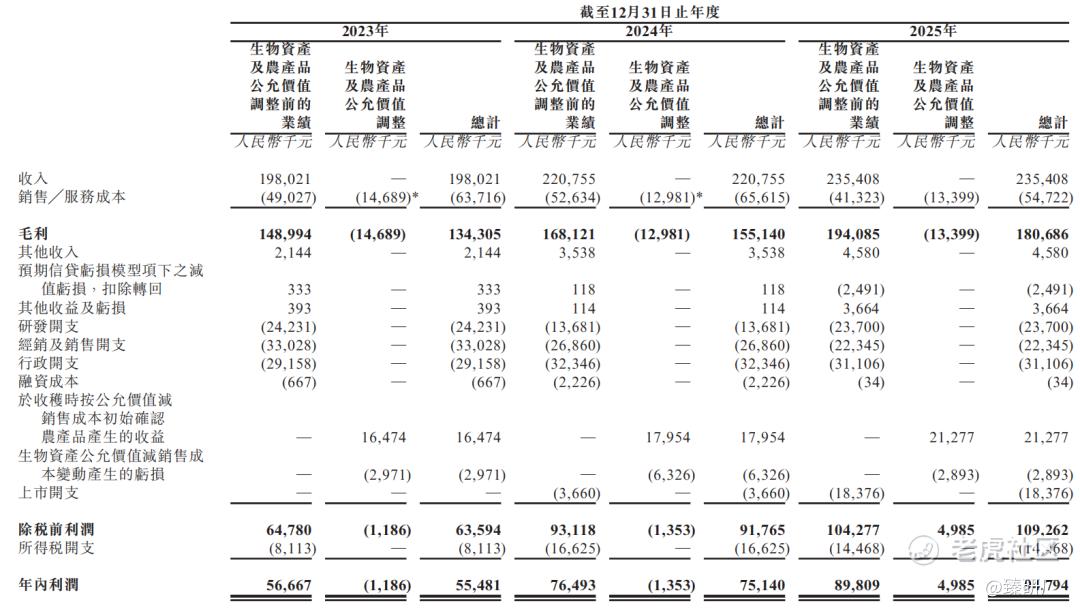

伴随毛利率提升与费用端管控,公司盈利水平持续走高,2023到2025年净利润分别为0.55亿元、0.75亿元、0.95亿元,对应净利率从28%提升至40.3%,若加回一次性上市开支,2025年经调整净利润达1.13亿元,真实盈利能力更强。但当前盈利的可持续性面临双重冲击,据招股说明书:一是增值税税率从3%上调至13%,将直接侵蚀利润空间;二是出口业务大幅下滑,预计2026年的净利润同比将大幅减少。

资产负债端,公司财务结构极为稳健,2024年已全部清偿银行借款,2025年末仅剩余不足百万元的租赁负债,整体资产负债率仅11.11%,几乎无偿债压力。但公司治理层面存在明显争议,2023到2024年累计现金分红达1.27亿元,占同期经调整净利润总和的94%,其中超七成流向实控人家族,随后通过IPO募资投入研发与产能建设,存在实控人借助上市通道完成历史利润兑现的嫌疑。

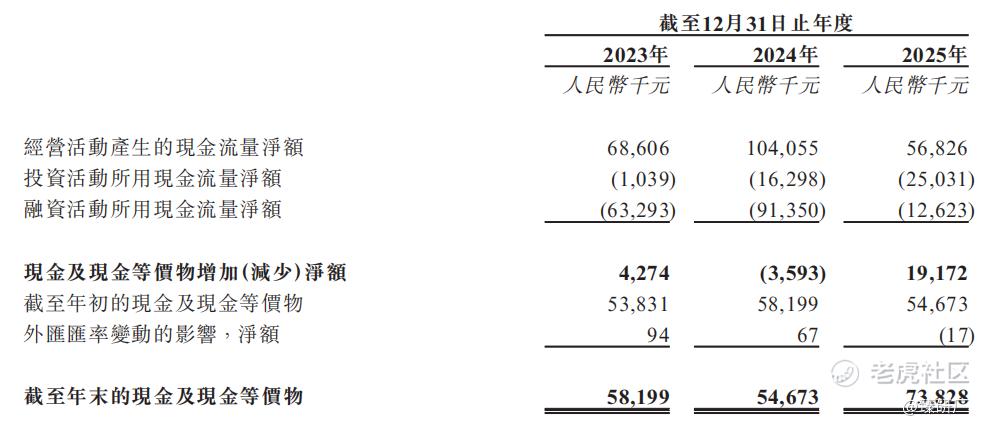

现金流层面,公司经营现金流质量出现明显下滑,2024年经营活动现金流净额曾达1.04亿元,高于同期净利润,盈利含金量充足,但2025年经营现金流净额腰斩至5,683万元,远低于当年0.95亿元的净利润,核心原因是贸易应收账款从2024年末的6,780万元大幅增至2025年末的1.03亿元,营收增长更多靠赊销拉动,下游回款能力有所下降。同时公司投资活动现金流持续净流出,2025年流出规模达2,503万元,主要用于产能与研发投入,叠加分红与上市开支的融资流出,当前账面货币资金约7,383万元,后续产能扩张与管线推进仍高度依赖IPO募资补充。

从盈利结构看,国内与海外市场的盈利能力差距悬殊,2025年国内人用TAT平均单价为12.3元/支,对应毛利率高达88.1%,是公司的核心利润来源;而出口产品平均单价仅3.8元/支,不足国内的三分之一,对应毛利率仅54.1%,本质是薄利多销的走量逻辑。得益于国内产品持续提价,2023年国内单价仅10.2元/支,两年涨幅超20%,叠加生产成本优化,公司整体毛利率持续上行,从2023年的67.8%提升至2025年的76.8%,在生物制品行业处于较高水平。

伴随毛利率提升与费用端管控,公司盈利水平持续走高,2023到2025年净利润分别为0.55亿元、0.75亿元、0.95亿元,对应净利率从28%提升至40.3%,若加回一次性上市开支,2025年经调整净利润达1.13亿元,真实盈利能力更强。但当前盈利的可持续性面临双重冲击,据招股说明书:一是增值税税率从3%上调至13%,将直接侵蚀利润空间;二是出口业务大幅下滑,预计2026年的净利润同比将大幅减少。

资产负债端,公司财务结构极为稳健,2024年已全部清偿银行借款,2025年末仅剩余不足百万元的租赁负债,整体资产负债率仅11.11%,几乎无偿债压力。但公司治理层面存在明显争议,2023到2024年累计现金分红达1.27亿元,占同期经调整净利润总和的94%,其中超七成流向实控人家族,随后通过IPO募资投入研发与产能建设,存在实控人借助上市通道完成历史利润兑现的嫌疑。

现金流层面,公司经营现金流质量出现明显下滑,2024年经营活动现金流净额曾达1.04亿元,高于同期净利润,盈利含金量充足,但2025年经营现金流净额腰斩至5,683万元,远低于当年0.95亿元的净利润,核心原因是贸易应收账款从2024年末的6,780万元大幅增至2025年末的1.03亿元,营收增长更多靠赊销拉动,下游回款能力有所下降。同时公司投资活动现金流持续净流出,2025年流出规模达2,503万元,主要用于产能与研发投入,叠加分红与上市开支的融资流出,当前账面货币资金约7,383万元,后续产能扩张与管线推进仍高度依赖IPO募资补充。

[强] 综合评估

-

市值

28.77亿-40.27亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取塞伦生物作为江西生物的可比公司。

塞伦生物:此前曾布局全球三文鱼全产业链业务,2025年6月完成相关业务剥离后,主业收缩聚焦于深海水产加工与销售,核心运营旗下青岛国星主体,产品涵盖狭鳕鱼、北极甜虾等深海海产品,为餐饮渠道、零售终端提供水产食材与加工制品,是国内深海水产加工领域的代表性企业。

注:1港元=0.8624元人民币

从营收规模来看,两家同属抗血清赛道的企业体量相近,但增长动能差距显著,江西生物增速高于赛伦生物,主要依靠海外出口市场拓展拉动,而赛伦生物主营的抗蛇毒血清国内需求体量更小、需求刚性稳定,增长空间有限,因此增速近乎停滞。

毛利率层面,2023至2024年赛伦生物毛利率持续高于江西生物,后者得益于国内产品持续提价以及生产工艺优化,到2025年二者已趋近。

销售费用率是两家企业最核心的费用差异点,江西生物销售费用率逐年下降,2025年仅为9.5%,不足赛伦生物28.1%的三分之一。这一差距由渠道模式与产品属性共同决定:江西生物的破伤风抗毒素是临床成熟刚需产品,品牌认知度高,国内以经销商模式为主,无需大量学术推广与终端维护投入;赛伦生物的抗蛇毒血清需要下沉各级医院急诊科进行学术推广、渠道教育,销售团队与推广成本更高,因此长期维持高销售费用率。

研发投入方面,2023、2024年赛伦生物研发费用占比更高,2025年两家基本持平,二者同属马源抗血清技术赛道,技术平台通用性强,研发投入的规模与强度天然处于相近区间。

净利率表现上,江西生物逐年提升,2025年达到40.3%,大幅领先赛伦生物的26.4%。二者毛利率相近,但净利率差距显著,主要源于销售费用的差异:江西生物极低的销售费用率大幅压缩了期间费用,盈利转化效率更高,同时公司行政、财务等其他费用管控严格,进一步增厚了净利润。而赛伦生物高企的销售费用持续侵蚀利润,即便毛利率略高,最终净利率也明显低于江西生物。

估值层面,江西生物港股发行对应PE为26.2-36.6倍、PS为10.5-14.6倍,均显著低于赛伦生物的93.1倍PE与24.6倍PS。江西生物拥有全球破伤风抗毒素龙头地位,全产业链壁垒深厚,盈利能力强劲,零有息负债的财务基本面扎实,兽用新品与抗血清管线也提供了成长预期,估值具备上升潜力。但极端的单一产品依赖结构抗风险能力偏弱,2026年出口销量下滑、增值税税率上调带来明确业绩下行压力,叠加上市前高分红引发的治理层面顾虑,多重因素会持续压制估值的上行空间。

-

上市团队

公司的上市保荐人为中金公司和招商证券。

中金公司历史上参与保荐了238个已上市项目,其中暗盘124涨93跌21平,破发率39.08%;首日127涨83跌28平,破发率34.87%。

招商证券历史上参与保荐了41个已上市项目,其中暗盘26涨7跌8平,破发率17.07%;首日26涨10跌5平,破发率24.39%。

-

超额配售权

此次发行有绿鞋,稳价人是中金。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次IPO采用机制B发行。。

-

基石投资者

此次IPO引入了富策控股1名基石投资者,认购总金额约5,000万港元,按本次发售价中值每股11.20港元计算,将认购446.4万股H股,占全球发售股份总数的约12.32%以及上市后已发行总额的约1.45%(假设超额配股权未行使)。

-

IPO前融资

自成立以来,公司共经历了3轮融资,投资者包括高新投创业、小禾创投等机构,融资金额合计8,997万元,2022年5月最后一轮融资过后,公司投后估值约为10.73亿元人民币。

-

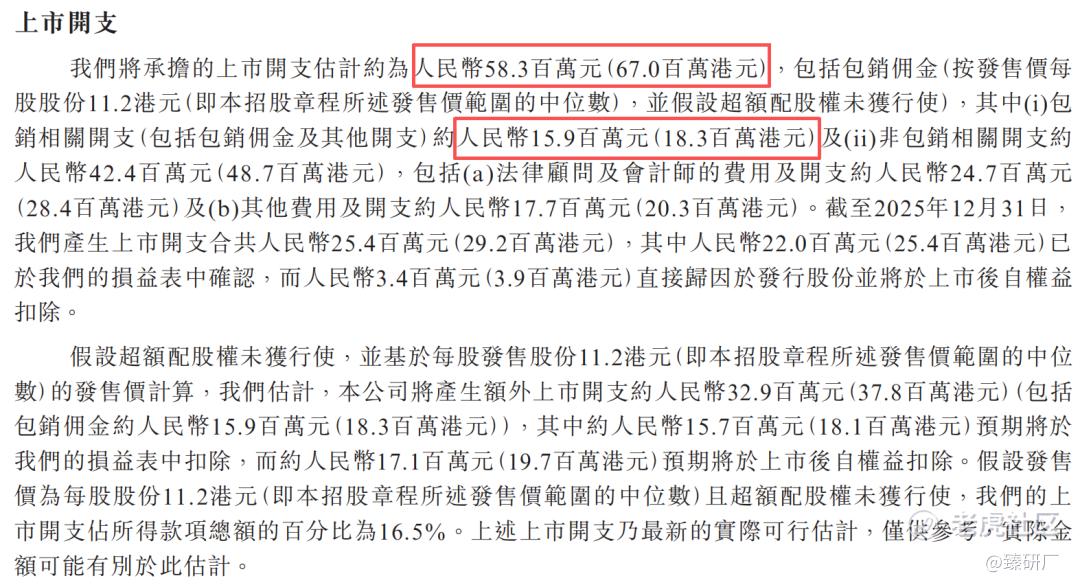

上市开支

按发售价中值11.20港元计算,此次发行的开支总额估计约为6,700万港元,占募资总额的16.5%,其中包销费用1,830万港元,占募资总额的4.5%(假设超额配股权未获行使)。

[强] 是否打新分析

从基本面来看,江西生物是全球规模最大的破伤风抗毒素生产商,依托“马匹养殖-免疫采浆-制剂生产”全产业链自主布局,构建了难以复制的资质与技术壁垒,赛道竞争格局稳固。盈利层面公司表现亮眼,毛利率逐年攀升,净利率高达40.3%,同时资产负债结构健康,兽用生物制品与抗蛇毒血清等管线也为公司打开了第二增长曲线的想象空间。但公司同时也面临着单一产品依赖,国内市场销量已趋近天花板,海外业务受地缘政治、采购国政策影响波动极强,2026年出口销量大幅下滑、增值税税率上调等诸多风险,将压制公司估值上升空间。

从发行结构来看,此次发行有绿鞋机制,保荐人为中金公司和招商证券;基石投资者仅1家,占比12.32%,认购占比与机构覆盖度均一般;每手500股,入场费6,595.86港元,认购门槛处于港股新股中等水平;本次发行采用机制B发行,公配7,247手,货量较少;H股发行市值28.65亿-40.11亿港元,距离港股通102.39亿港元的准入门槛(数据来自活报告)差距较远,按照发行市值上限测算需上涨155.3%。

从市场情绪来看,江西生物本次招股正处于6月30日前港股年中上市潮的末班车,其与当前一同招股的5支新股和刚刚结束招股的3个项目招股期相互冲突,将面临明显的资金分流效应,不过23日结束招股的6只新股解冻资金可与本次申购形成衔接,将在一定程度上对冲分流影响。尽管公司市值离港股通门槛距离较远,但6月30日上市,仅当天市值维持在入通线以上即可入通,具备一定的博弈价值,叠加公司估值处于相对合理区间,预计将获得一定市场关注度,截至2026年6月24日13:50,公配孖展超购8.87倍,后续孖展认购倍数有望逐步上行,建议关注打新的投资者可持续跟踪项目认购热度与上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。