【机构研报】AI 抬升行业盈利预测,半导体景气延伸至 2028 年

本文观点来自机构研究报告,不代表本号观点,更多报告

核心投资结论

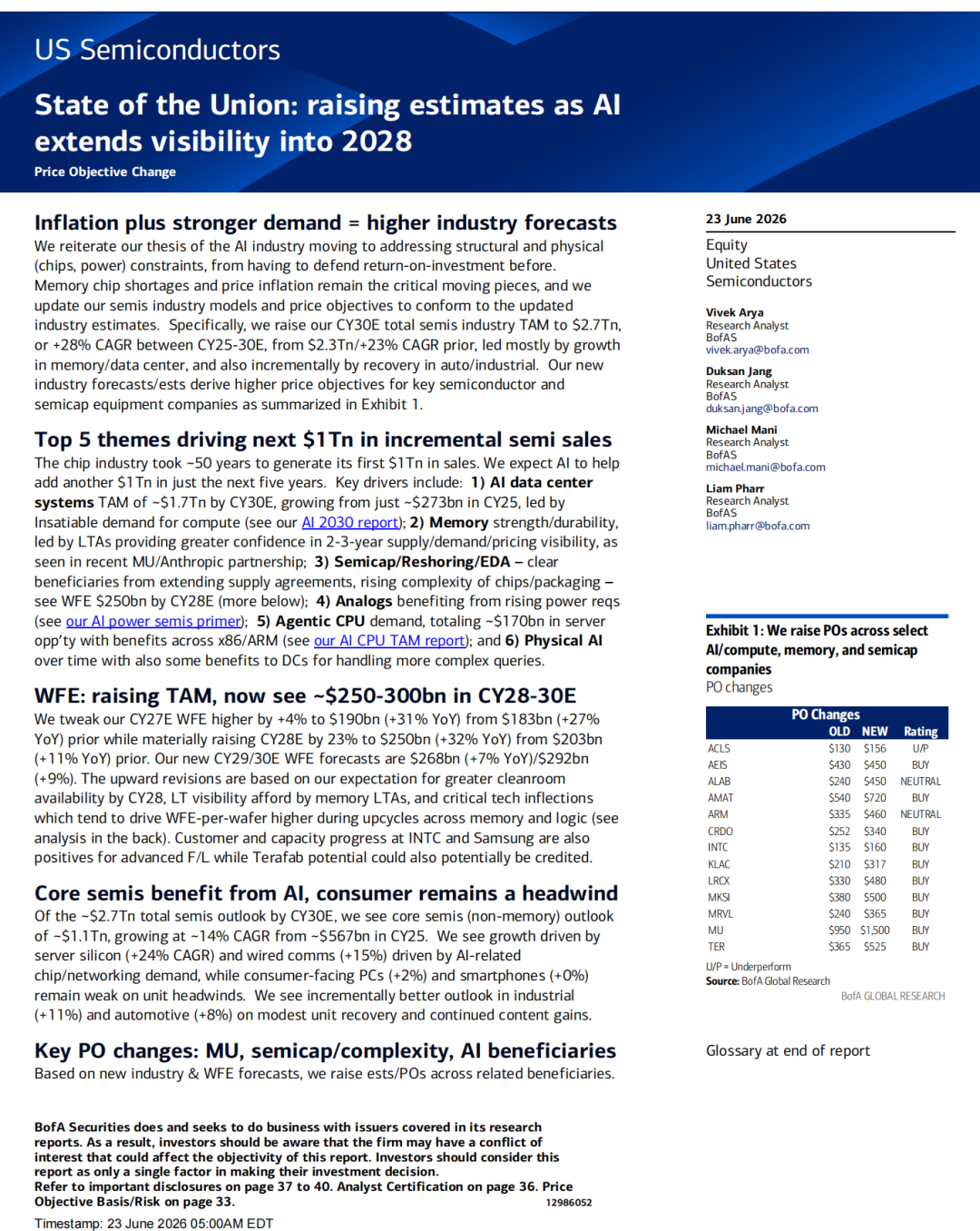

AI 驱动存储、算力、设备全产业链爆发,大幅上调 2025-2030 年半导体市场空间至 2.7 万亿美元,同步上调 13 家核心标的目标价。存储景气核心受益:美光目标价 950→1500 美元.

半导体总市场:2030 年 TAM 上调至 2.7 万亿美元,CAGR 28.3%

•晶圆设备 WFE:2028 年大幅上调至 2500 亿美元(原 2030 亿)

•存储核心:DRAM 2026 年同比 +309%,HBM 2030 年市场空间 2460 亿美元

•美光 MU:目标价 950→1500 美元,买入;CY26 EPS 97.78,CY27 139.45

一、整体半导体市场:大幅上修天花板

市场规模预测

上调 2030 年全球半导体总 TAM 至 2.7 万亿美元,2025-2030 年 CAGR 28.3%(此前预测 2.3 万亿、23%)。

存储芯片: 2030 年 1.646 万亿美元,CAGR 49.6%,是增长核心;2026 年同比暴涨 297.8%,DRAM(+309%)、NAND(+295%)同步极致景气。

非存储核心半导体: 2030 年 1.089 万亿美元,CAGR 13.9%;服务器硅片(24% CAGR)、有线通信(15%)拉动,PC(2%)、手机(0%)消费端持续疲软。

2026 年分下游增速预判

•计算存储(服务器) +48%:AI 加速器、HBM 需求爆发

•有线通信 +29%:光模块、CPO 数据中心基建

•工业半导体 +18%:库存出清、自动化复苏

•汽车半导体 +4%:单车芯片价值提升,整车出货低迷

•消费电子 -7%:PC、手机出货萎缩

•无线通信(手机) -12%:智能手机单位持续下滑

六大万亿增量主线

•AI 数据中心:2030 年 TAM 1.7 万亿,2025 年仅 2730 亿

•存储长协(LTA)锁定 2-3 年供需,代表美光与 Anthropic 合作

•晶圆设备 + 本土建厂 + EDA,2028 年 WFE 达 2500 亿

•功率模拟芯片受益 AI 供电需求

•智能代理服务器 CPU,2030 年 1700 亿市场

•物理 AI 长期增量,数据中心算力需求持续扩容

二、晶圆设备 WFE:2028 年上看 2500 亿美元

关键规模上调

•CY26:维持 1440 亿美元(+24% YoY)

•CY27:上调至 1900 亿(+31%,原 1830 亿)

•CY28:大幅上调 23% 至 2500 亿(原 2030 亿)

•CY29/30:2680 亿 / 2920 亿

2025-2030 整体 WFE CAGR 20.1%,存储设备 20.9%、逻辑/代工厂 19.6%。

核心判断:单晶圆投入才是真实指标

分析师提示

市场担忧"WFE 强度(设备开支/芯片销售额)"2030 年跌至历史低位,但强度走低是存储 ASP 暴涨稀释分母,不代表资本开支疲软。更有效指标是每 12 寸晶圆设备投入,持续结构性上行。

技术升级持续推高单晶圆成本: - 逻辑:EUV→高 NA EUV、GAA 环绕栅、背面供电 - DRAM:EUV 导入 + HBM 堆叠、混合键合 - NAND:300L/400L 多层、三层堆叠增加刻蚀需求

测算验证:仅依靠单晶圆投入提升,2027 WFE 隐含 1930 亿、2028 隐含 2450 亿,与上调后预测 2500 亿基本匹配。

地缘结构变化: 非中国区域 WFE CAGR 24.1%,中国仅 9.9%;全球建厂潮(美国、欧盟、日韩)分流资本开支,先进 EUV 几乎完全流出中国大陆市场。

三、存储赛道:供需长期偏紧,美光为最大受益

HBM 史诗级增长

•市场空间:2025 年 350 亿→2030 年 2460 亿美元,CAGR 34%

•单加速器 HBM 容量:2025 年 187GB→2030 年 464GB,CAGR 18%

•价格:2026 均价 14.3 美元/GB,2027-28 升至 17.5 美元/GB

•供需壁垒:扩产先投洁净厂房、设备投入滞后;先进封装产能稀缺,美光新加坡封装厂 2027 投产、2028 满产

•DRAM/NAND 供需平衡比持续低于 110%,2026-28 无大规模过剩风险

美光 MU:目标价上调至 1500 美元(买入)

拆分估值(SOTP): - 传统 DRAM/NAND 业务:2.5 倍 PB,对应每股 1047 美元 - HBM 高增长业务:31 倍 PE,对应每股 465 美元 - 合计 1512 美元,目标价定为 1500 美元

盈利大幅上调: CY26 EPS 97.78、CY27 EPS 139.45、CY28 EPS 139.29;2026 营收同比暴涨 285.9%。

核心逻辑: AI 推理瓶颈从算力转向内存,KV 缓存、长上下文、智能代理系统对内存带宽/容量需求增速远超算力。

四、13 家核心标的目标价上调

半导体设备(均为买入) -

AMAT 应用材料 540→720 美元,36 倍 CY28 PE;DRAM、先进沉积份额扩张,EPS 较一致预期高 35%

- LRCX 泛林 330→480 美元,47 倍 CY28 PE;刻蚀绝对龙头,NAND 多层、HBM 刻蚀持续受益,EPS 上行 42%

- KLAC 科磊 210→317 美元,53 倍 CY28 PE;量检测壁垒最高,先进封装、2nm 节点拉动,EPS 上行 51%

- TER 泰瑞达 365→525 美元,41 倍 CY28 PE;AI 芯片测试份额提升,有望成为英伟达二供

- MKSI MKS 380→500 美元,22 倍 EV/EBITDA;刻蚀沉积配套耗材,AI 基板需求拉动

- AEIS Advanced Energy 430→450 美元,32 倍 PE;数据中心、半导体电源设备

- ACLS Axcelis 130→156 美元(跑输);估值已充分兑现,仅 26 倍 PE

AI 互联/光通信芯片

- CRDO Credo 252→340 美元,34 倍 CY28 PE;100G/200G AEC、光 DSP,AI 交换机刚需 -

MRVL 美满电子 240→365 美元,31 倍 CY30 PE;CPO、定制 XPU、光 TIA,2030 EPS 达 15+

- ALAB Astera 240→450 美元(中性);NVLink 互联芯片,Scorpio 新品 2030 贡献 65% 营收

算力芯片

- INTC 英特尔 135→160 美元,31 倍 CY30 PE;IDM + 代工双轮,2030 服务器 CPU 市占 25%

- ARM 安谋 335→460 美元(中性);服务器 CPU 2030 年 50% 份额,当前估值已合理

- MU 美光 950→1500 美元,买入(见上文)

五、本轮周期六大创新观点

① 价格驱动,而非出货量 历史周期多由晶圆出货拉动,本轮核心是 AI 带来存储、HBM 单价暴涨;传统 WFE 强度指标失真,单晶圆设备投入是更可靠跟踪指标。

② AI 重构芯片价值分配:内存>算力>互联>消费 传统 GPU 算力瓶颈逐步缓解,KV 缓存、长上下文推理让内存带宽成为最大约束,存储复合增速是逻辑芯片 3 倍。

③ 设备景气持续至 2028,28 年是产能集中释放元年 26-27 年主要投入洁净室土建,设备采购滞后;2028 年全球新建厂房量产,WFE 迎来 32% 高增。

④ 地缘重塑设备需求:本土建厂取代中国扩产 非中国区域设备开支增速是中国 2.4 倍,先进 EUV 几乎完全流出中国大陆市场。

⑤ 技术迭代持续推高单晶圆成本 每轮技术升级设备投入抬升 20%-40%,逻辑端高 NA EUV,存储端 HBM 混合键合与 NAND 400L 三层堆叠。

⑥ 消费电子长期疲软,AI 数据中心是唯一增量来源 PC、手机出货近乎零增长,全部行业增量来自 AI 数据中心;汽车、工业仅温和复苏。

六、风险提示

•AI 资本开支不及预期,云厂商削减服务器、存储采购

•2028 年后存储产能集中释放,DRAM/NAND 价格大幅下行

•美国对华设备管制进一步收紧,相关企业收入受损

•三星、SK 海力士大幅扩产,供给过剩压制 ASP

•英伟达、博通等巨头挤压中小厂商订单,CPO/AEC 产品落地慢于预期

•宏观衰退导致工业、汽车芯片需求走弱

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。