5倍牛股胜通能源,竟因触发这条“红线”要退市保壳!

为保住上市资格,胜通能源(SZ:001331)打出关键一招。

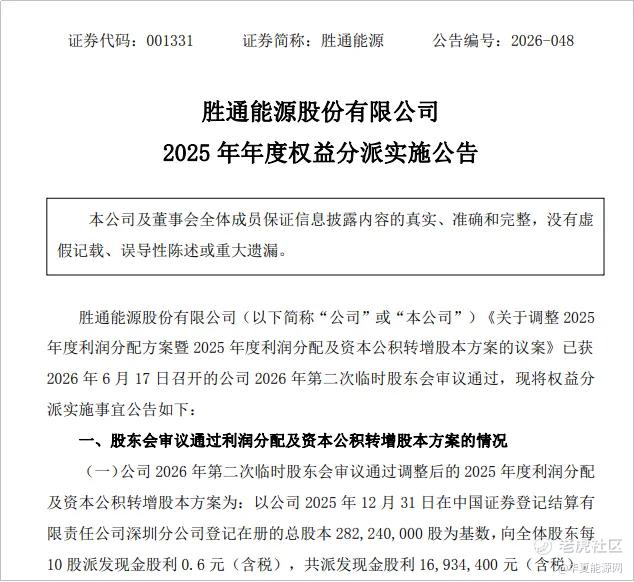

华夏能源网获悉,6月22日,胜通能源发布公告称,公司将向全体股东每10股派发现金股利0.6元,共派发1693.44万元;同时,公司以资本公积金向全体股东每10股转增4.5股,合计转增1.27亿股,转增后公司总股本增加至4.09亿股。

这场分红、转增看似平常,实则“暗藏玄机”。

半个月前,七腾机器人有限公司(以下简称“七腾机器人”)以超16亿元的价格拿下胜通能源44.84%的股份,正式成为其控股股东。但这次控制权交易却引发了另一个问题:公司社会公众股东持股比例低于总股本的25%,触及A股退市红线。为此,胜通能源想出用转增股票来满足监管要求,保住上市公司地位。

值得注意的是,胜通能源这家LNG企业,已经连续三年扣非净利润亏损。此次分红、转增固然可以在技术上助力胜通能源早日复牌,却很难解决公司经营中的实际困境。

胜通能源接下来又该如何破局?

易主事宜持续半年,股价翻了近5倍

胜通能源股权转让源自半年前。2025年12月5日,胜通能源公告称,公司控股股东正在筹划控制权变更事项,即日起停牌。12月11日,公司正式公告七腾机器人拟通过“协议转让+部分要约收购”的方式取得公司控制权。

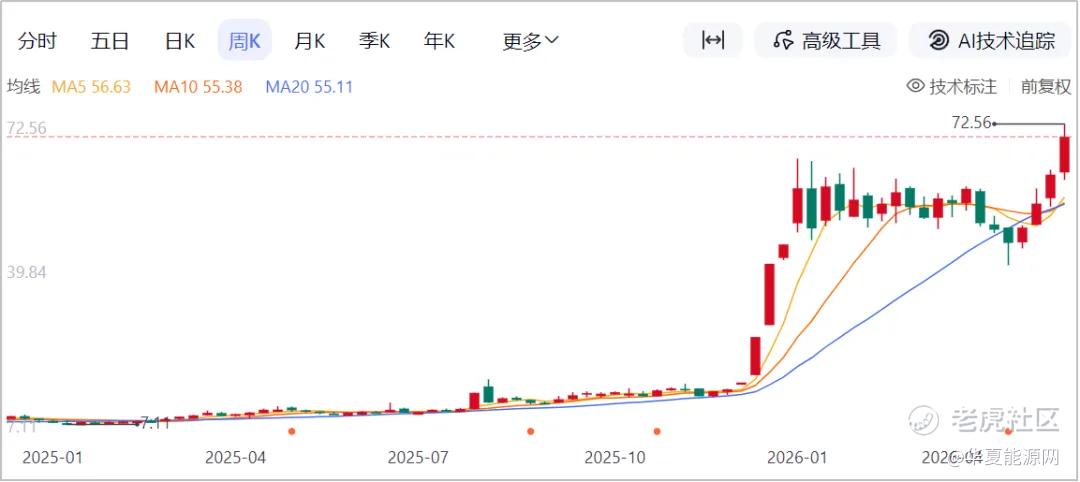

受收购消息刺激,从12月12日开始,胜通能源股价连续12个交易日出现了涨停,股价从14.75元/股,涨到46.31元/股,累计涨幅达到213.97%。

2026年,收购进入了实质性推进阶段。4月8日,协议转让的29.99%股份完成过户登记。4月27日,胜通能源正式披露《要约收购报告书》,七腾机器人以13.28元/股的价格发起部分要约收购,预定收购4233.6万股,占公司股份总数的15%。受此消息刺激,胜通能源股票又开始一波拉升,至停牌前最高股价达到72.56元/股,相较于半年多前翻了近5倍。

2026年6月3日,胜通能源公告称,要约收购过户手续办理完毕,控制权变更正式完成。七腾机器人及一致行动人正式受让胜通能源1.27亿股股份,占上市公司总股本的44.84%。公司控股股东由魏吉胜变更为七腾机器人,实际控制人由魏吉胜、魏红越、张伟变更为朱冬。

这场控制权变更对买卖双方来说各有考量。从胜通能源原股东的角度看,上市不足四年就选择退出,很大程度上缘于主业持续亏损。原实控人家族在公司“壳价值”尚存时套现离场,更像是一次策略性退出。而从七腾机器人的角度看,豪掷16亿元拿下控制权,并非看中胜通能源的LNG业务,真正的意图是获得一个宝贵的A股上市平台。

随着胜通能源入主,一个致命问题也随之而来。要约收购完成后,由于原实际控制人魏吉胜及张伟仍持有30.16%股份,社会公众股东持股比例降至24.999646%,低于监管要求的25%最低线,自2026年6月3日起公司不再符合上市条件。根据规定,若一个月内未能解决股权分布问题,公司股票将被实施退市风险警示。

因此,胜通能源推出了“现金分红+资本公积转增”组合方案。此次转增并非简单同比例进行,部分股东(如原实控人)可能放弃转增获配股份,公司也可能通过其他安排将转增股份向公众股东倾斜,从而稀释控股股东持股比例,使社会公众合计持股重新超过25%。此外,现金分红派发后,部分股东身份认定可能根据交易所规则进行重新核算。

华夏能源网注意到,公司转增方案目前虽已通过,但方案的实施还需要时间。方案执行的程序性风险、股东身份认定规则的不确定性,也会使这一过程留有变数。

扣非净利润连亏3年,主业赔本赚吆喝

胜通能源究竟是一家怎样的公司?

胜通能源成立于2012年,主营业务为LNG的采购、运输、销售,以及原油、普货的运输服务。其中,LNG销售业务占总收入比重一直很高。

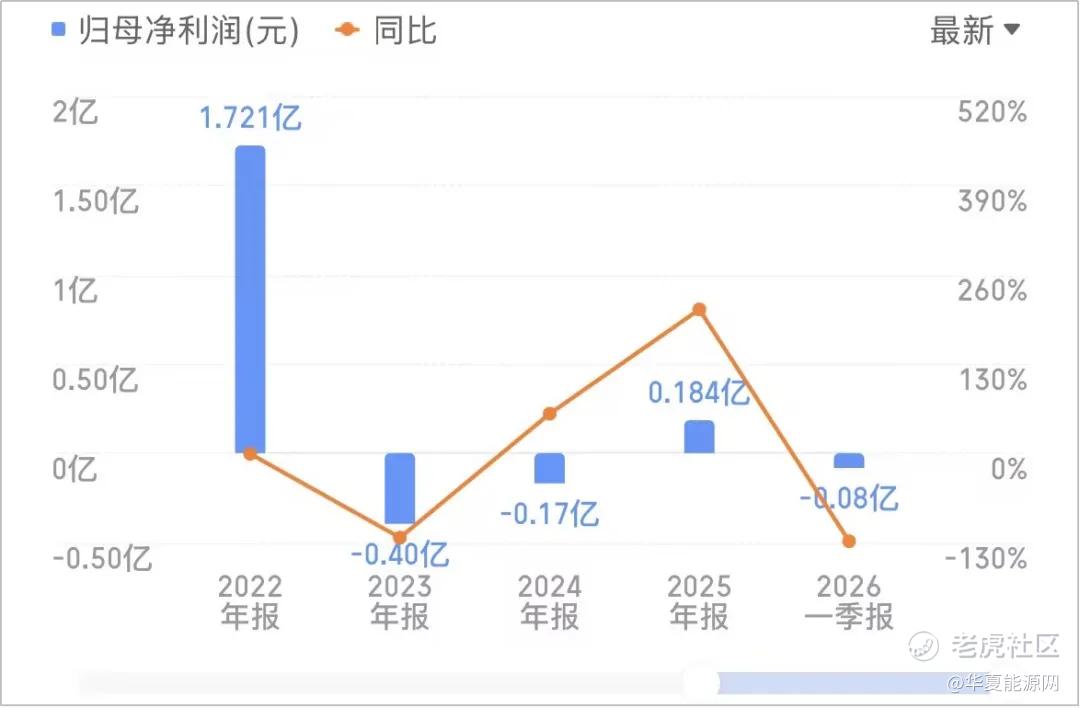

然而,从经营数据来看,胜通能源发展状况并不乐观。2023年和2024年,归母净利润均为负,分别亏损3955万元、1689万元。

2025年全年,公司实现营业总收入55.33亿元,同比增长17.76%;归属于上市公司股东的净利润为1840.84万元。虽然盈利转正,但55亿元的营收,仅有不到2000万利润,胜通能源的利润率简直薄如纸片。

并且,胜通能源2025年的微薄盈利,还不是靠主营业务赚来的。若扣除非经常性损益,2025年公司的净利润为-1741.67万元,已是连续第三年为负。

华夏能源网注意到,2025年公司的非经常性损益合计约3582.51万元,主要来自金融资产公允价值变动损益、资产处置收益及政府补偿款等。换句话说,公司2025年的“盈利”,其实是靠卖资产、拿补贴、金融投资等一次性收入硬撑起来的。

再看胜通能源的主营业务,非常拉胯。2025年,LNG销售业务占公司总营收比例最高,达到98.88%。但该业务毛利率仅为0.08%,几乎是在“赔本赚吆喝”。国外业务收入虽然激增10157.84%,至7.39亿元,但毛利率为-3.62%,同样陷入了“越做越亏”的困局之中。

进入2026年,形势进一步恶化。一季度,公司实现营业收入12.88亿元,同比下降23.10%;归母净利润由上年同期的2956.80万元转为亏损834.47万元。

值得注意的是,为了完成此次股权交易,原实控人魏吉胜也做出了相应的业绩承诺,即保证胜通能源现有业务在2026年至2028年期间,每年的净利润均为正数。若未达成,他将以现金对上市公司进行补偿。目前来看,若按照2023年至2025年的利润走势,完成业绩承诺的压力还是蛮大的。

胜通能源面临的考验还不止如此,易主后公司发展战略如何调整也是个难题。

作为一家特种机器人企业,七腾机器人与胜通能源的LNG业务几乎不存在产业协同。公告明确表示收购方不存在未来12个月内的资产重组计划。这意味着短期内,七腾机器人既不会注入机器人资产,也不会对现有LNG业务进行大规模重组,胜通能源仍需依靠LNG业务实现盈利。

当前,全球LNG市场供需格局调整、价格低位震荡、行业竞争加剧,胜通能源面临的经营压力短期内恐难以缓解。在保住上市公司地位后,胜通能源又应该如何走出经营“泥潭”,投资者们正在等待答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。