千倍申购难掩业绩下滑颓势,华润新能如何演好资本故事?

A股市场再迎来一位央企新能源“巨无霸”。

华夏能源网获悉,6月22日,华润新能源控股有限公司(以下简称“华润新能源”,SZ:001248)网上网下申购。6月23日,申购结果揭晓,网上有效申购倍数高达1006倍,触发回拨机制,最终中签率0.146%。

华润新能源是港股上市公司华润电力(HK:00836)的全资子公司,主营业务为投资、开发、运营和管理风力、太阳能发电站。去年3月,华润新能源向深交所主板递交上市申请,成为深主板受理的首家红筹企业。

华润新能源此次募资高达245亿元,刷新了深交所成立36年来的IPO融资纪录。但可惜的是,这家绿电龙头的业绩并不好看,近三年来营收增速放缓、净利润下滑非常明显,这为公司的未来股价表现埋下隐忧。

华夏能源网注意到,与华润新能源类似的央企绿电巨无霸,华电集团下属的华电新能(SH:600930),在去年上市时也曾饱受资本追捧,募资金额达181.71亿元,创下2025年度最高募资记录。上市首日更是大涨126%,市值高达4200亿,如今却股价、市值双双腰斩。

那么,华润新能源会不一样么?它该如何续写深市“募资王”的资本故事?

投资者“疯抢”,网上中签率0.146%

从6月22日的申购情况来看,华润新能源的认购可谓火爆。

华润新能源的发行价格确定为10.11元/股,发行市盈率21.99倍,略高于申万风力发电行业平均市盈率(20.86倍)。单一证券账户申购上限为63.2万股,顶格申购需配深市市值632万元,这一申购上限在年内上市的主板新股中排名第一。

申购结果无疑令市场侧目。据交易所公告,本次网上发行有效申购户数达1725.75万户,有效申购股数为6360.46亿股。网上初步有效申购倍数高达1006.12倍,这意味着在1006个配号中,仅有不到1个能够中签。

由于申购火热,发行人和联席主承销商中金公司、中信证券决定启动回拨机制。将扣除最终战略配售部分后公开发行股票数量的40%,即约2.99亿股,由网下回拨至网上。回拨后,网上中签率提升至0.146%,申购倍数降至683倍。

值得一提的是,相比较去年华电新能0.56%的中签率,华润新能源的中签率仅为四分之一左右,这意味着打新难度更大。但华润新能源10.11元的发行价远高于华电新能的3.18元,即便中签率低,但中签的收益可能要高很多。

华电新能股价走势图(周K线)

超额配售方面,由于认购火爆,发行人启用了超额配售选择权。联席主承销商按发行价10.11元/股向网上投资者超额配售3.16亿股,约占初始发行股份数量的15%。超额配售选择权全额行使后,发行总股数扩大至24.23亿股,募资总额增至约245亿元。

战略配售方面,在发行结构上,本次初始战略配售达10.54亿股,占初始发行量的50%。共有24家战略投资者参与配售,涵盖诚通集团、深圳燃气、昆仑资本等大型企业,以及新华保险、中国人寿、泰康人寿等大型保险机构。战略投资者获配股票的限售期为12个月。

最终,在超额配售及回拨机制全部启动后,网下最终发行4.39亿股,网上最终发行9.31亿股。

低电价、高弃电率,致公司业绩大幅下滑

华润新能源是新能源发电领域的绝对龙头。

截至2025年末,公司控股发电项目并网装机容量达4158.99万千瓦,占全国市场份额2.26%。其中风电2763.07万千瓦,市占率4.32%;光伏1395.92万千瓦,市占率1.16%。华润新能源资产覆盖国内31个省(自治区、直辖市、特别行政区),在新能源发电领域稳居第一梯队。

行业龙头的光环,叠加央企背景,点燃了投资者的追捧热情。然而,企业基本面才是决定投资价值的根本,华润新能源的财务数据并不好看。

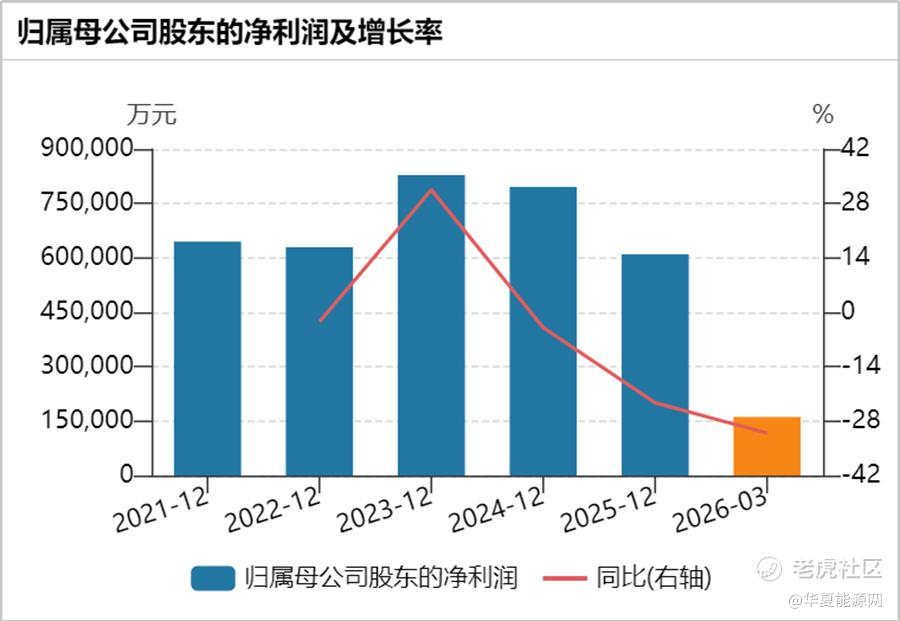

2023年至2025年,华润新能源分别实现营收205.12亿元、228.74亿元和229.09亿元,三年间营收增长约11.7%。但增速却呈下降趋势,2023年为12.72%,2024年下降到11.5%,2025年直接降到0.15%。净利润的表现则更为差劲,同期归母净利润分别为82.80亿元、79.53亿元和61.02亿元,三年间缩水超过了26%。

进入2026年,华润新能源业绩继续下滑。2026年第一季度,公司实现营收62.11亿元,同比下降2.81%;归母净利润16.17亿元,同比大幅下降31.07%。

日前,华润新能源发布业绩预告称,上半年预计营业收入为123.5亿至135.5亿元,同比下降5.1%至增长4.12%;归母净利润预计为33亿至38亿元,同比下降19.18%至29.81%。

华夏能源网注意到,华润新能源业绩下滑与电价持续走低、弃风弃光率攀升有关。

一方面,华润新能源的风电平均上网电价从2023年的0.45元/千瓦时降至2025年的0.35元/千瓦时,同期光伏电价也从0.37元/千瓦时降至0.28元/千瓦时。另一方面,华润新能源的弃风率从2023年的2.8%攀升至2025年的5.26%,弃光率更是从1.52%激增至12.73%。

这也导致了华润新能源盈利能力下滑。招股书显示,公司的综合毛利率从2023年的60.75%降至2025年的48.84%,三年累计下降了11.91个百分点;净利率则从41.24%降至27.62%,累计下降了13.62个百分点。从具体业务来看,风力发电2025年毛利率下降7.62%,其他业务下滑21.27%,太阳能发电则变动不大。

此外,还有一样压缩公司利润空间的事项,那就是可再生能源补贴。2023年至2025年,华润新能源确认的补贴收入分别为64.79亿元、64.92亿元和39.74亿元。2025年补贴收入同比骤降了近四成,占营收比例从31.59%降至17.35%。

但即使如此,华润新能源还得继续加码主营业务,此次募资的245亿将全部投向风电、光伏项目建设,募投项目总投资规模约404.22亿元,规划新增装机717.50万千瓦。

当前,新能源行业从补贴时代步入平价时代,弃风弃光率攀升、电价下滑成为常态,很多央国企都在甩卖风光电站,华润新能源面临的市场环境有点糟糕。逆风行船,华润新能源能否找到新的有效盈利模式,决定着公司的未来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。