韩国股市为什么暴跌?

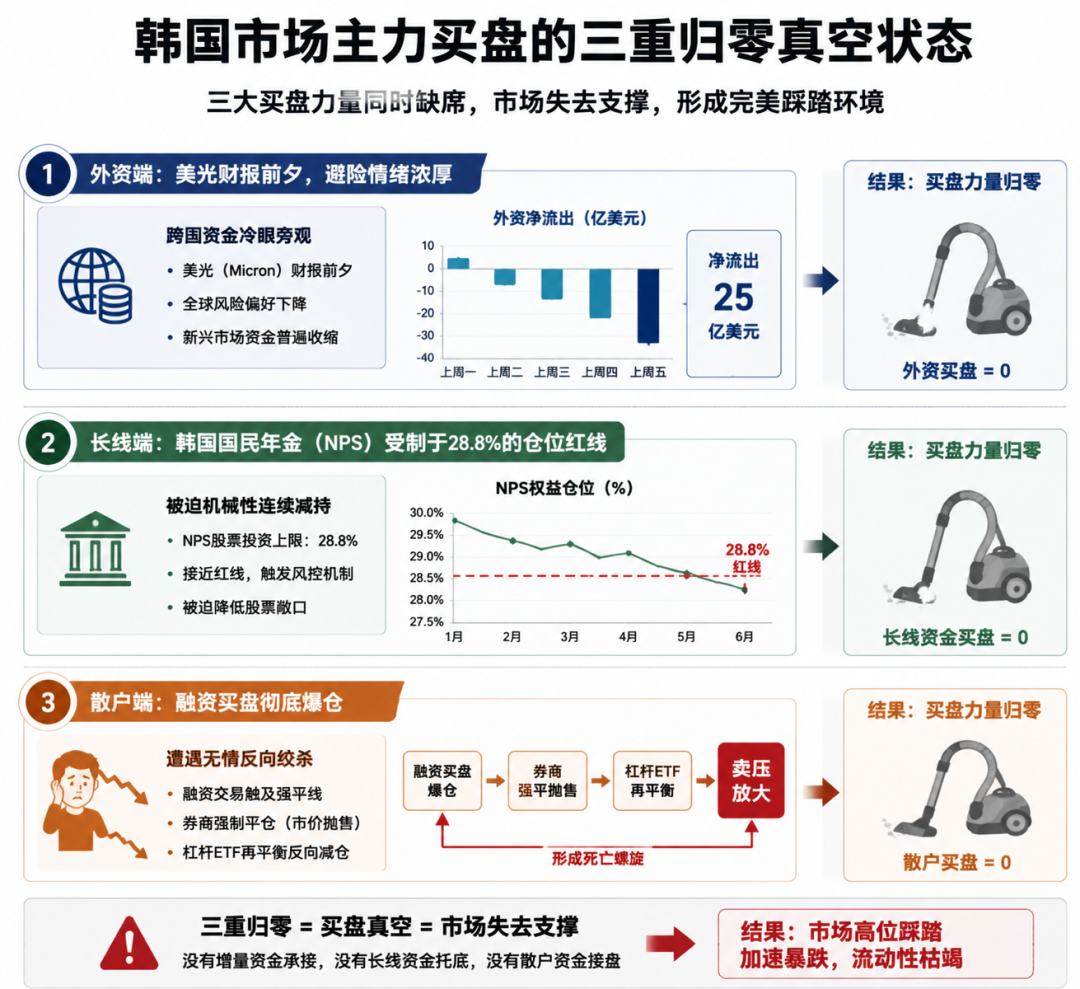

6月23日,韩国股市遭遇了建市以来罕见的“黑色星期二”。综合指数(KOSPI)单日狂泻12.25%,韩国半导体双子星——三星电子与SK海力士双双遭到暴利血洗,重挫超12%,两家庞然大物联手贡献了整个指数跌幅的71%。尽管午后韩国交易所紧急启动了20分钟的“熔断熔断再熔断”机制,但在冰冷的算法强平和汹涌的抛盘面前,这20分钟的冷静期犹如杯水车薪,外资全天疯狂净流出超过25亿美元。

这绝非一次简单的“美光财报前的获利了结”,也无法用“芯片股涨多了需要休息”等泛泛之词来敷衍。单日10%的指数级跌幅,且精准定点爆破在整个国家市场最核心、流动性最好的权重资产上,这意味着:支撑韩国股市过去几个月飙升的底层资金结构,已经发生了解体性的“反向打穿”。

AI存储周期没有结束,HBM(高带宽内存)的供不应求依旧是行业现实,三星与海力士的产业壁垒更不可能在24小时内灰飞烟灭。真正出问题的,是韩国在这轮牛市后半段堆叠得太高的“散户化、杠杆化、ETF衍生品化”的筹码结构。

当产业逻辑叠加上了不可承受的杠杆重量,风吹草动引发的就不是调整,而是一场多米诺骨牌式的踩踏。

“最后买家”的破产:当散户杠杆打满牛市终点

全球大模型对算力的极致压榨,让HBM从曾经的非主流存储一跃成为AI服务器中的核心战略资源。SK海力士凭先发优势赚得盆满钵满,三星电子紧随其后享受估值修复,这个基本面叙事无懈可击。然而在二级市场,决定股价高度的不仅是“故事多性感”,更是“谁在用什么钱在买”。

高盛韩国高接触交易主管Chris Cha在暴跌后的微观结构复盘中指出,本**跌的根源恰恰在于市场结构的脆弱。在行情行进到高位时,外资与国内大型机构的边际买盘早已消耗殆尽,真正接盘并成为市场核心边际需求的,是极具风险偏好、但也极不稳定、且被散户资金牢牢占据的内资。

韩国股市的“最后买家”,变成了手握高杠杆的散户。

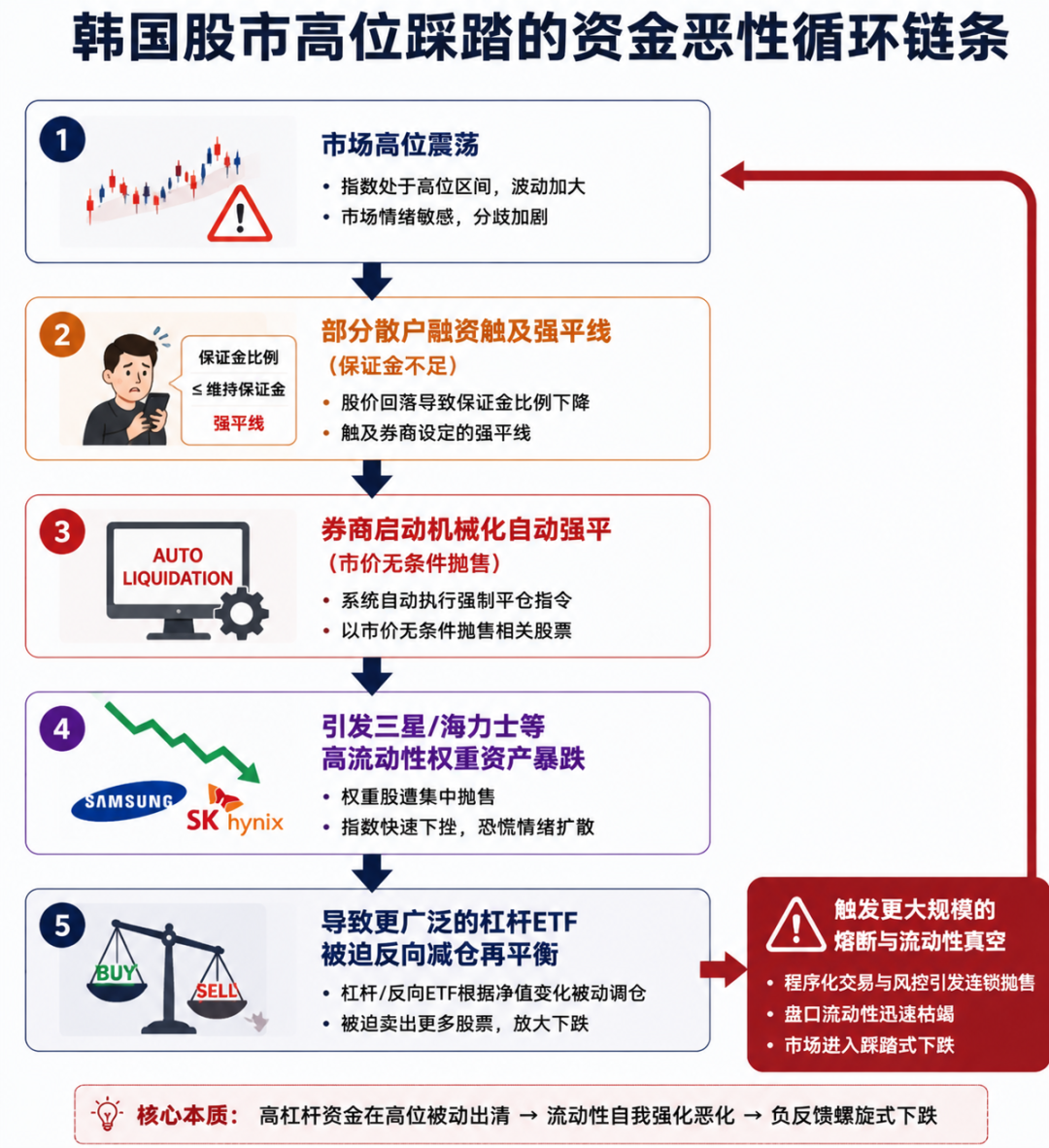

韩国金融投资协会的数据透露了这栋高楼底部的松软:本月韩国散户的融资余额飙升至38.5万亿韩元(约250亿美元),疯狂创下历史最高纪录。

当市场处于上行通道时,散户是源源不断的流动性提供者;可一旦风向逆转,融资盘、保证金制度和冰冷的券商强平线,会瞬间将这些多头转化为“无条件、不计成本”的空头。

下午两点左右,随着大量散户持仓跌破维持保证金比例,自动化强制平仓正式宣告启动。首尔Timefolio Investment Management基金经理Kim Namho证实,卖单在午后呈现指数级加速,这清晰地表明市场后半段的暴跌已经脱离了“基本面看空”,进入了“被动机械性清算”的无价格状态。

在缺乏对手盘的真空期,即使基本面资金明知三星、海力士便宜,也绝不会在漫天飞舞的“强平飞刀”中盲目接盘。

赌场筹码化:单一股票杠杆ETF的放大镜与催化剂

在这场流动性灾难中,韩国监管层的一则罕见表态彻底将隐藏在水面下的“元凶”揪了出来。韩国最高金融监管官员公开表示:对此前未能阻止与三星电子、SK海力士深度挂钩的“单一股票杠杆ETF”上市感到遗憾,并直言这些产品带来了巨大的负面副作用。

这句“遗憾”的分量极重,它直接揭示了韩国芯片股行情是如何被金融衍生品工具“毒化”并推向泡沫化的。

根据高盛披露的数据,韩国境内16只主要杠杆ETF的资产管理规模(AUM)已膨胀至91亿美元,而专门追踪SK海力士和三星的“南方东英(CSOP)2倍杠杆ETF”合计规模更是达到了惊人的210亿美元。最致命的是,这些高风险、高杠杆的ETF产品中,高达92%的份额是由散户投资者持有的。

单一股票杠杆ETF在设计上存在天然的“追涨杀跌”再平衡机制:为了维持固定的杠杆倍数(如2倍),在股票上涨时,ETF管理人必须在收盘前机械性地追加买入正股;而在股票大跌时,为了防止爆仓,他们必须在尾盘不计成本地机械性卖出正股。

这就导致三星和海力士这两只原本应当是“价值锚”的核心资产,在牛市时被杠杆ETF过度买入吹成巨大的泡沫,而在熊市踩踏时,又成为ETF自动调仓机制下被疯狂倾倒的垃圾。

当监管层公开表达“遗憾”后,敏锐的华尔街资金立刻开始交易监管收紧的预期:未来是否会大幅度提高散户购买杠杆ETF的门槛?是否会强行限制后续单只ETF的募资规模上限?一旦这个曾经能源源不断带来增量资金的“散户杠杆发动机”被套上紧箍咒,过去的估值切换逻辑就必须彻底推翻重来。

稳定器的倒戈:国家养老金机械再平衡的黑色幽默

在这场做空风暴中,最令人窒息的黑色幽默莫过于——原本被视作韩国股市“定海神针”与“最后护城河”的韩国国民年金,竟然在关键时刻加入了空头大军。

作为长线久期资金,养老金理应在市场暴跌、流动性枯竭时执行逆周期买入。但由于前期韩国半导体板块涨幅过大,直接将NPS持有的国内股票仓位顶破了30%的红线,大幅超出了其资产配置规则中28.8%的法定目标上限。

在刚性的仓位纪律面前,养老金无法谈论“长期看好”,更无法奢谈“大局观”,它必须执行冷酷的机械化减仓。

高盛报告显示,NPS在暴跌前的短短六个交易日内,就已经预防性地在KOSPI市场净卖出了10亿美元;6月至今的净卖出额高达15亿美元,直接刷新了2021年4月以来的单月最大减仓纪录。

当外资在冷眼观望、国家养老金在奉命减仓、散户资金在被强制平仓,整个韩国半导体市场在这一刻陷入了没有任何真实买盘支撑的“绝对黑洞”。基本面在流动性的阶段性绞杀面前,瞬间变得毫无还手之力。

启示录:AI下半场,交易质量的残酷审判

即将重磅登场的美光科技财报,成为了本轮多头阵营在窒息时刻唯一死死盯着的“救命稻草”。市场对存储周期复苏、高容量HBM产能锁定的预期早已拉得太满,任何未能超出想象的“符合预期”,在如今脆弱、拥挤的筹码结构面前,都可能沦为资金借利好出逃的终极催化剂。

韩国股市的这场“黑色星期二”,是2026年全球AI硬件疯狂牛市途中,一次极其刺眼且具有普遍意义的提前预警。

它标志着AI行情全面告别了“只要讲故事,资金就买单”的野蛮生长上半场,正式迈入了对“交易质量”进行严苛审判的下半场。市场不再满足于听闻宏大的算力CAPEX扩散,而是开始用放大镜挑剔地审视三个核心基本面:

1、订单的能见度能否真正看透到2027至2028年,而不是季度的短期拉货?

2、扣除高额的产能扩张资本开支后,自由现金流质量能否支撑起数十倍的估值溢价?

3、最核心的一点:股价高位盘整或上冲时,筹码的结构到底是由长线机构沉淀,还是由散户的衍生品杠杆在短期搭建?

接下来,韩国市场若想真正完成废墟上的修复,投资者不应盲目跟踪指数的脉冲式反弹,而必须耐心等待以下三个冰冷的基本面信号彻底落地:

信号一:散户融资盘强平的彻底出清。 必须看到融资余额(Margin Debt)出现显著且断崖式的下滑。杠杆不出清,任何盘中的拉升都只是脆弱的“熊市反抽”,只会吸引更大规模的清算抛压。

信号二:美光财报后正股的缩量企稳。 三星与海力士必须证明自己能够消化掉美光财报释放的一切信息,不论指引是好是坏,股价需要在一周内通过缩量横盘或筑底,证明基本面价值投资者已经重新夺回定价权。

信号三:监管层对单一股票杠杆ETF的实质性调控。 关注监管层是否会推出提高保证金比例、限制散户申购份额或暂停新单一股票衍生ETF发行的硬性行政命令。这决定了韩国市场能否彻底拆除头顶上的“杠杆放大器”。

产业逻辑还在,不代表短期筹码结构安全;公司未来一片光明,不代表股票不会在雷暴之夜率先斩杀估值。

这轮全球科技主线的终极警示录,恰恰如韩国股市此刻所写下的批注:牛市最悲惨的结局,从来不是因为故事讲完了,而是故事依然性感,可筹码却在狂热的杠杆窒息中,率先走向了自我毁灭。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。