港股IPO丨同仁堂医养:百年老字号,70倍PE,非公立中医院龙头开启招股

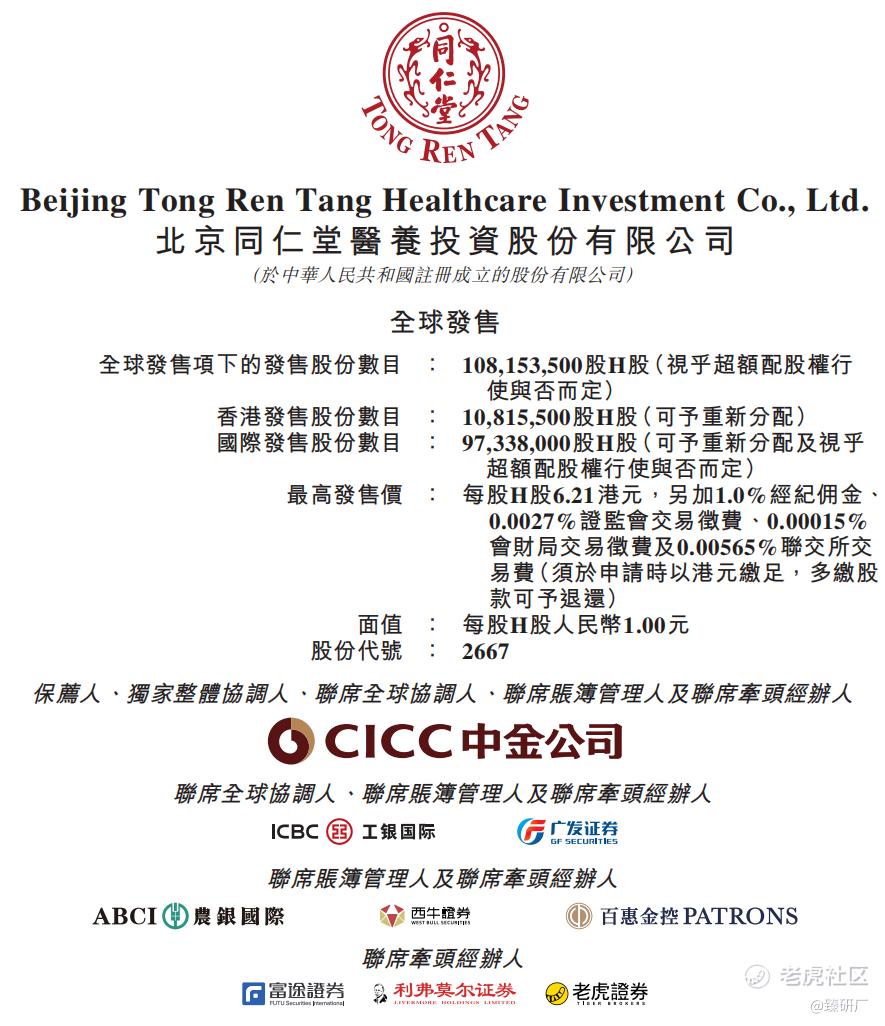

[强] 发行情况

[强] 财务情况

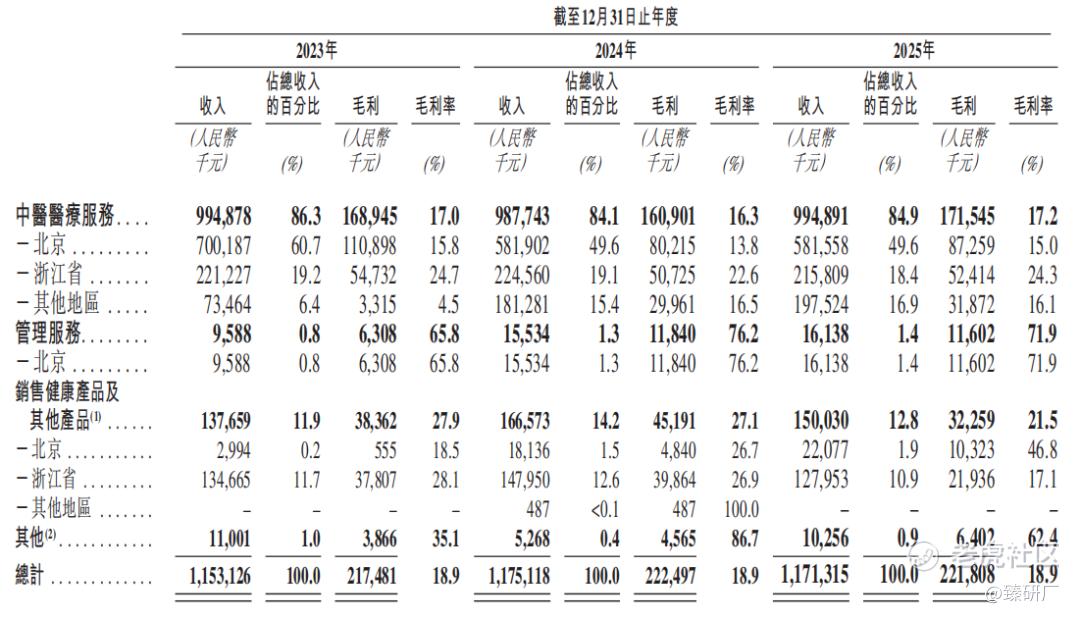

2023-2025年同仁堂医养营收分别为11.53亿元、11.75亿元、11.71亿元,三年累计增速不足2%,2025年甚至同比微降0.3%,整体增长基本陷入停滞,成长属性较弱。营收结构高度集中,中医医疗服务贡献了约85%的收入,是绝对核心支柱;管理服务、健康产品销售占比仅1.4%和12.8%,多元业务尚未形成规模支撑。区域层面同样集中度偏高,北京、浙江两地合计贡献近七成诊疗收入,省外扩张进度缓慢,全国化布局暂未体现出明显成效。

公司整体毛利率连续三年稳定在18.9%,并未随业务积累出现规模效应下的提升,盈利弹性十分有限。分业务来看,占比最高的中医医疗服务毛利率仅17%左右,是拉低整体盈利水平的核心;管理服务虽有71.9%的高毛利率,但体量过小难以对整体形成拉动;健康产品销售毛利率2025年回落至21.5%,也未贡献盈利增量。收入停滞叠加运营成本刚性,公司净利率持续走低,从2023年的3.7%降至2025年的2.9%,净资产收益率同步从7.3%下滑至4.7%,盈利效率持续走弱。

资产负债端,2025年末公司资产净值达7.29亿元,较2023年增长近三成,但资产负债率同步从35.1%攀升至46.8%,业务扩张一定程度上依赖负债驱动,长期偿债压力有所上升;流动比率从1.1倍提升至1.4倍,短期偿债能力边际改善。需注意的是,公司商誉账面价值由2023年末的1.61亿元增长63.4%至2024年末的2.63亿元,主要来自上海承志堂、粹和药店等标的并购,而公司年净利润仅3,000余万元,商誉规模是当期净利润的数倍,若后续并购标的业绩不及预期触发减值,将对利润形成显著冲击。

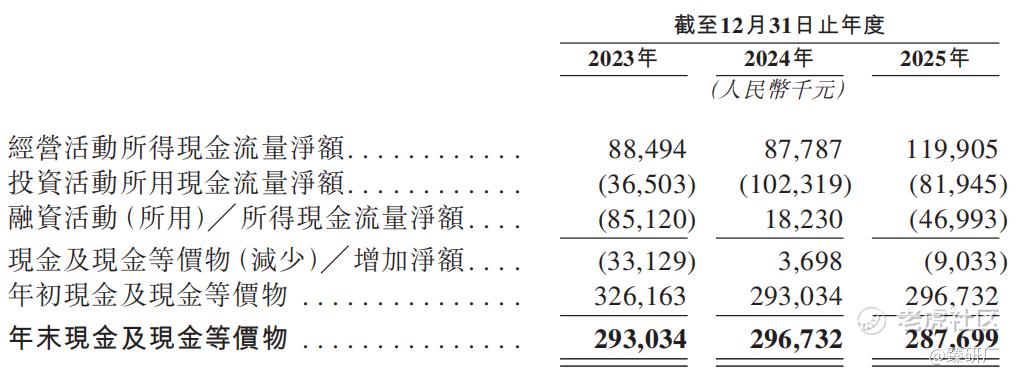

现金流层面,公司主业造血能力表现优于利润端,2025年经营活动现金流净额达1.2亿元,同比提升超36%,盈利的现金含量较高;但投资活动持续大额净流出,主要用于医疗网点扩张与资产收购,叠加2025年融资端净流出4,699万元,年末现金储备小幅回落至2.88亿元,整体资金链处于安全区间,但后续全国化扩张仍需依赖外部融资补充资金。

[强] 综合评估

-

市值

25.50亿-28.90亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取固生堂作为同仁堂医养的可比公司。

固生堂:头部中医医疗连锁服务企业,2021年登陆港交所,为国内首家上市的中医连锁医疗集团。公司以线下中医诊疗机构为核心载体,提供中医内科、妇科、肿瘤科、针灸推拿等多科室诊疗服务,配套中药处方、专业煎药、理疗康复、慢病管理等全链条中医健康服务。公司打造“线上+线下”融合的OMO服务模式,依托互联网医院落地远程问诊、线上购药配送,推动优质中医资源下沉至基层。线下诊疗网络覆盖国内二十余座城市及新加坡,汇聚大量执业医师与多位国医大师,名医储备位居民营中医机构前列。此外公司同步布局中医健康产品、院内特色制剂,参与医联体建设与中医人才培养,持续延伸中医健康服务边界。

注:1港元=0.8624元人民币

营收规模上,固生堂的营收规模约为同仁堂医养的2.8倍,二者增长动能呈现明显分化。2024年同仁堂医养1.9%的收入增速主要依赖当年收购的承志堂、中和堂等标的并表拉动,内生业务几乎零增长;2025年无新增并购后收入同比微降,充分暴露了自身内生增长乏力的短板。反观固生堂,凭借持续的线下网点扩张与门诊量的自然提升,2024年实现30%以上的高增长,2025年仍保持7.5%的稳健增速,增长的可持续性显著优于同仁堂医养。

盈利端二者的差距更为突出,同仁堂医养毛利率连续三年稳定在18.9%,不足固生堂的六成,净利率也仅为固生堂的四分之一左右。核心差异源于业务模式与结构的不同:同仁堂医养旗下以综合性中医院为主,诊疗收入中药品销售占比偏高,诊疗、理疗等高毛利纯服务占比偏低,而药品本身进销差价较薄,直接压制了整体毛利水平;而固生堂以轻资产连锁中医馆为核心载体,诊金、理疗等纯服务收入占比更高,服务属性更强,盈利效率更优。

估值层面,同仁堂医养发行对应PS为1.9-2.1倍,略高于固生堂的1.6倍,PE则达到65-74倍区间,是固生堂的4倍以上。从当前基本面来看,公司收入增长停滞、盈利体量偏小,增长动能与盈利质量均弱于行业龙头固生堂,发行估值显著透支了品牌与协同预期,相较已上市标的缺乏足够的估值安全边际,后续存在估值回归的压力。

-

上市团队

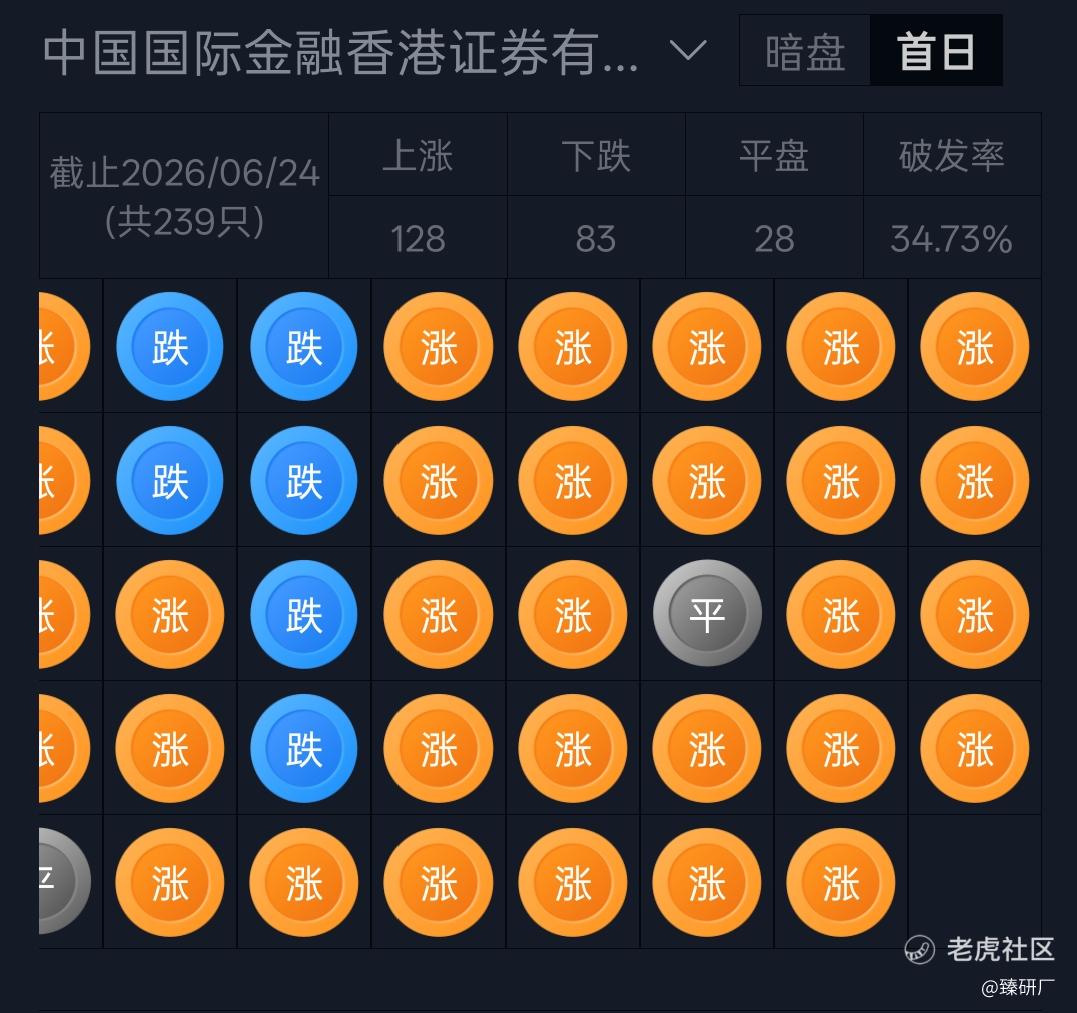

公司的上市保荐人为中金公司。

中金公司历史上参与保荐了239个已上市项目,其中暗盘124涨94跌21平,破发率39.33%;首日128涨83跌28平,破发率34.73%。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

此次IPO引入了航空港科技资本、AuroraSF、广鑫美好基金共3名基石投资者,认购总金额约2.961亿港元,按本次发售价中值每股5.85港元计算,将认购约5,060.7万股H股,占全球发售股份总数的约46.79%以及上市后已发行总额的约10.87%(假设超额配股权未行使)。

-

IPO前融资

2024年3月,公司引入同仁堂养老基金、同仁堂医疗基金、同康基金、同清基金及自然人朱智彪、潘松琴共6名投资方,合计融资约3.66亿元人民币,对应增资后整体估值约22.84亿元,该轮出资以三溪堂、粹和药店等线下医疗资产的股权置换为核心形式,增资完成后同仁堂集团仍持有83.98%股权保持绝对控股。

-

上市开支

按发售价中值5.85港元计算,此次发行的开支总额估计约为6,700万港元,占募资总额的10.6%(假设超额配股权未获行使)。

[强] 是否打新分析

从基本面来看,同仁堂医养作为同仁堂集团旗下核心中医医疗服务平台,依托百年老字号的品牌积淀与患者信任基础,稳居国内非公立中医医疗集团前列。公司主业造血能力稳健,经营活动现金流净额逐年提升,盈利现金含量充足;背靠同仁堂集团的药材供应链与产品资源,在采购成本、品类协同上具备天然优势,叠加人口老龄化带动的中医健康消费扩容,医养结合的长期成长逻辑具备想象空间。但公司基本面的短板同样清晰:增长层面,2023-2025年营收规模基本停滞,内生增长动力匮乏,过往收入增量高度依赖外延并购,无新增标的并表后业绩随即陷入瓶颈,全国化扩张进展缓慢,区域集中度居高不下;盈利层面,公司整体毛利率长期徘徊在18.9%,净利率不足3%,大幅低于同业可比公司,同时并购积累的2.63亿元商誉规模远超年净利润,存在减值风险。且本次发行估值显著高于已上市可比标的,需警惕估值回调与业绩不及预期的风险。

从发行结构来看,此次发行设有绿鞋机制,保荐人及稳价人均为中金公司;基石投资者共3名,占比46.79%,基石认购占比处于较高水平;每手500股,入场费约3,136.31港元,认购门槛处于港股新股偏低水平;本次发行采用机制B发行,公配21,631手,货量偏少;H股发行市值11.96-13.56亿港元,距离港股通门槛较远。

从市场情绪来看,当前仅同仁堂医养一家招股,其上市日期在6月30日之后,不具备短期入通博弈价值且此前曾出现启动招股后暂缓上市的情况,一定程度上会影响市场参与信心。尽管公司背靠同仁堂老字号具备一定品牌辨识度,但发行估值显著高于已上市同业固生堂,叠加基本面增长乏力的硬伤,市场整体态度偏谨慎。不过当前仅固生堂医养一家招股,具备资金聚拢效应,申购上一批项目的资金解冻后可衔接同仁堂医养的申购,截至2026年6月26日17:20,同仁堂医养公配超购7.69倍,感兴趣的投资者可持续跟踪项目认购热度与上市情况。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。