市值突破300亿美元,这家药企如何靠“融资节奏”封神?

在2026年的全球生物医药版图中,Revolution Medicines (NASDAQ: RVMD) 无疑是最具统治力的明星标的。它在一度被视为“不可成药”的RAS靶点领域撕开了一道天堑,为被冠以“肿瘤之王”恶名的胰腺癌患者带来了变革性的生存曙光。这不仅为其赢得了全球科学界的瞩目,更使其在二级市场上遭到了全球资本的疯狂围猎,公司市值已一举突破300亿美元大关。

然而,如果我们将目光从繁复的分子结构式与令人惊艳的临床生存曲线上挪开,会发现Revolution的脱颖而出,底色中流淌着极强的资本运作智慧。对于任何一家Biotech而言,时间是无法逆转的隐形资产,资金则是维持试验燃料不灭的绝对命脉。

自首次公开募股(IPO)以来,Revolution的累计融资规模已逼近76亿美元(约合人民币550亿元)。它不仅是一家研发实力硬核的实验室巨头,更是当前全球Biotech领域中最擅长在资本市场“造血”与“抢跑”的“搞钱小能手”。它的进击之路,本质上为全行业回答了一个振聋发聩的问题:创新药企业的融资,绝不仅是靠宏观环境赏饭吃,它是一门精密的硬核技术,更是一门充满博弈的顶级艺术。

烧钱黑洞&搞钱小能手

创新药研发从来都是一场“九死一生”的高壁垒、长周期重资产游戏,处于行业风暴中心的Revolution更是将这一特点演绎到了极致。

狂飙的研发支出与账面亏损

自成立以来,Revolution始终处于尚未实现产品盈利的“深赤字”状态。

-

五年吞金22亿:从2020年正式挂牌上市至2025年底,短短五年间,公司的净亏损总额已累计达到22亿美元。

-

一季度亏损翻倍:步入2026年,这一烧钱势头不减反增。2026年第一季度,公司录得净亏损4.538亿美元,同比大幅激增112.6%。

-

研发费用再创新高:亏损的绝对核心来自于高强度的研发倾斜。截至目前,Revolution的历史累计研发费用已突破30亿美元 大关。单看2026年第一季度,其研发投入就达到了3.44亿美元,同比增幅高达67.2%。

激进管线推进的底气

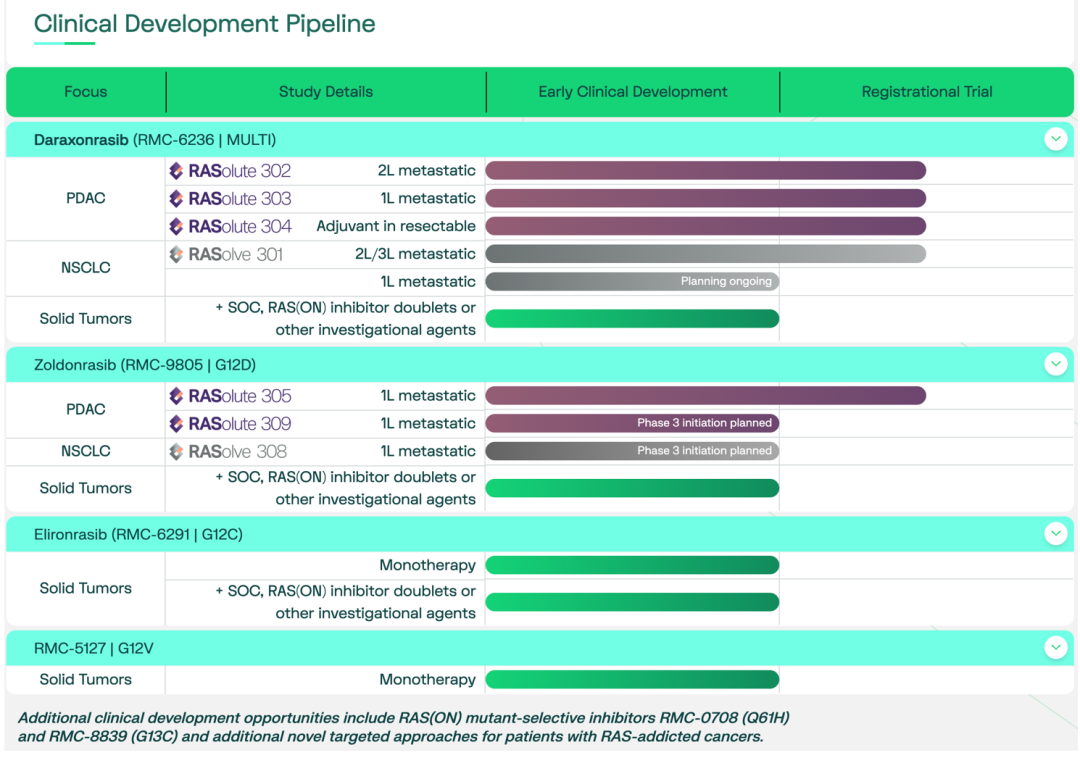

如此高昂的现金流消耗,源于其全面铺开、极为激进的临床版图。目前,Revolution在核心的 RAS(ON) 抑制剂赛道上已并行推进了4款已进入临床阶段的重磅候选药物,全面覆盖泛RAS(pan-RAS)、KRAS G12D、KRAS G12C等多维度靶向,并已在前瞻性地布局下一代克服耐药性的储备管线。

目前,公司针对胰腺癌、非小细胞肺癌(NSCLC)等大癌种,从一线、二线治疗到术后辅助治疗、联合用药研究全面出击,全球累计入组患者已超过2500名。仅核心资产RMC-6236和RMC-9805两款药物,就同时有超过10项临床试验在全速空转。即便如此,管理层在2026年一季报中依然笃定地宣布:将继续调高未来的研发费用预期。

这种在烧钱大战中“面不改色”的底气,正是源自其更为恐怖的吸金能力。上市至今,公司通过近10次高效率的股权资本运作,斩获了75.5亿美元的庞大资金储备(含预期债务融资)。截至2026年一季度末,其账面躺着高达40亿美元的现金及现金等价物。这笔巨额“弹药库”,足以让其毫无后顾之忧地独立推完4款RAS抑制剂的后期 3 期临床、完成全球商业化铺垫,并从容孵化下一代管线。

节奏大师:临床数据与估值顶峰的“精准共振”

复盘Revolution的二级市场募资轨迹,可以用“踏浪而行、分毫不差”来形容。它不仅仅是简单地向市场伸手要钱,而是深度洞察了美股生物医药板块的牛熊情绪周期,形成了一套坚固的“数据催化-估值冲顶-迅速增发”的教科书级闭环打法。

几乎每一次核心临床数据(Data Readout)披露引发股价暴涨的数日内、甚至数小时内,Revolution的增发大船必然精准靠岸。这种操作能以最低的股权稀释代价,融回最大规模的长期资金。

1. 2023年春:初试啼声的快速套现

2023年2月27日,公司在一季报财报中首度公开了主力标的RMC-6236 治疗非小细胞肺癌(NSCLC)与胰腺导管腺癌(PDAC)的早期临床积极数据。市场首次窥见了pan-RAS技术的星辰大海,财报当日股价逆势飙升9.81%。公司没有给予市场犹豫的时间,迅速于3月2日抛出增发计划,光速斩获3.45亿美元 的现金收益,为其随后的剂量探索与联合用药队列提供了充足的账期保护。

2. 2024年底:乘胜追击获得近10亿美元

2024年底,随着RMC-6236和RMC-9805在胰腺癌(PDAC)适应症上的积极数据持续接棒,Revolution股价高歌猛进,挺进每股50美元大关。在临床利好释放的第三天(12月5日),公司再度启动增发,一口气融回8.625亿美元。这笔资金直接拉满了RMC-6236全球多中心3期关键性注册临床的推进加速度。

3. 2026年春:150美元之巅的“同日闪击”

最惊心动魄的战役发生于2026年4月13日。在此之前,由于市场上频繁传出跨国药企巨头的并购流言,公司股价一路水涨船高,从2025年末的70美元攀升至90美元。

就在4月13日当天,公司正式发布了RMC-6236治疗胰腺癌的关键性3期临床试验(RASolute 302)的顶线结果,数据堪称惊艳。二级市场情绪瞬间被点燃,股价狂飙突破150美元历史天花板。

几乎在数据出炉的同一时间,Revolution宣布以每股142美元的极低折价,一举吸纳了20亿美元的超级股权增发。这一记漂亮的资本“闪击战”,直接将其现金储备夯实到了40亿美元的峰值。

从后视镜来看,在资本市场上没有人能够百分之百预判明天的阴晴,但Revolution永远遵循一条铁律:抓住当下最确定的临床里程碑,在全市场情绪最亢奋的瞬间,把虚拟的浮盈市值直接兑现为真金白银的研发军费。

极限微操:在熊市中筑高墙,在牛市中用杠杆

除了对股权增发时机的精准把控,Revolution在非稀释性融资与非常规资本运作上的“反向操作”,同样展现出了顶级的战略弹性。

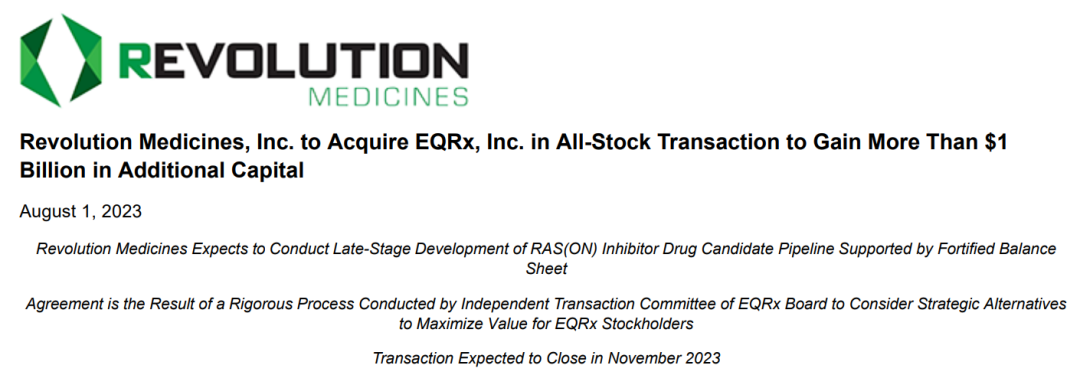

1. 熊市防御:反向并购EQRx的“神来之笔”

2023年底,美股医药板块由于美联储加息周期承压,整体陷入极度低迷的泥潭。在这一节点直接在二级市场增发新股,极易引发惨烈的估值踩踏。

此时,自身市值仅有约30亿美元的Revolution做出了一个震惊华尔街的决定:以全股票交易的方式,“换股并购”已上市的壳公司EQRx。根据协议,EQRx以每股26美元的作价获得价值2亿美元的股票,剩余高达8.7亿美元的股票则按照5日均价小幅折价6%进行定价,此次并购为Revolution增加超过10亿美元的净现金。

通过这一巧妙的结构,Revolution绕过了二级市场直接增发的冷酷情绪,以极低的稀释代价在熊市中逆势注入了一笔巨额现金。后续证明,这笔“天降甘霖”成为了核心管线RMC-6236冲刺注册性临床最关键的底层地基。

2. 牛市进攻:联手Royalty Pharma的“饱带干粮”

另一笔被载入药企BD史册的资本微操,是其在2025年6月24日,公司与Royalty Pharma达成的20亿美元灵活融资协议。该协议包含12.5亿美元的特许权使用费预付款以及7.5亿美元的授信额度,Royalty Pharma将以此换取RMC-6236上市后的销售利润分成。

尤为值得玩味的是,在这笔交易落地前,Revolution账面本就躺着充沛的20亿美元现金。且当时RMC-6236已斩获美国FDA的突破性疗法认定,商业化预期极高,公司完全有能力独立推向市场。然而,首席执行官Mark Goldsmith却道出了Biotech行业最清醒的生存法法则:“我们需要尽可能多的资金。”

这笔融资并非为了救急,而是为了“修筑护城河”。有了这笔长钱的加持,Revolution拥有了在不稀释现有股东股权的前提下,自主在全球开展大规模商业化战略的绝对底气,而不必在上市前夕因为资金链吃紧而被动向大药企出让全球的核心权益。

3. 拒绝跨国巨头并购的资本底牌

这种“手中有粮、心中不慌”的资本身段,最终演变为了其对抗大药企并购的强硬底牌。2026年初,华尔街持续传闻艾伯维、阿斯利康等全球一线的跨国巨头均有极强意愿开出天价收编Revolution。但在40亿美元现金流的防御下,Revolution悉数谢绝了上述并购意向。市场不仅没有因为其“拒绝卖身”而表现出失望,反而极具信心地将其独立运营的估值溢价持续抬升,直至跨过300亿美元的里程碑。

驱动Biotech成功的双轮:资本软实力与科学硬实力

从一家需要面对持续高额亏损的典型初创期Biotech,到如今成长为市值突破300亿美元、傲视群雄的硬科技新贵,Revolution的进阶轨迹生动诠释了产业资本与科技创新的完美共振。

它用铁一般的事实向全球医药市场揭示了一个核心真理:在全球生物医药的残酷大逃杀中,“会搞钱”的资本软实力与“会研发”的科学硬实力,同样是决定生死、缺一不可的绝对双螺旋。

如果没有这一套堪称艺术品的精湛融资节奏与前瞻性的资本矩阵布局,Revolution恐怕早已在数轮巨额吞金的临床大考中因为资金链断裂而不得不委身于巨头,而那段由独立Biotech亲手写就的300亿美金市值神话,也终将无从谈起。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。