港股打新4星级标的来了!易控智驾:50%基石锁仓+绿鞋,估值洼地提供下跌保护

-

矿区无人驾驶市占率第一

-

客户100%留存

-

富达与摩根资管基石

-

4🌟级打新标的

01公司画像:封闭矿区无人驾驶的绝对龙头

易控智驾成立于2018年,是国内矿区无人驾驶赛道商业化落地规模最大的企业。公司精准锚定露天矿山这一封闭场景,打造了一套从硬件、算法到数字化管理的全栈产品体系。 $易控智驾(07687)$

1. 核心产品矩阵:“著山+暮野+御石”

-

著山(核心解决方案): 矿区无人驾驶“大脑”,支持“客户自备车队”与“公司提供车队”两种合作模式,可在极端工况下实现全流程无人运输。

-

暮野(数字化方案): 通过物联网与数据整合,实现矿山全场景智能管控,提升整体运营效率。

-

御石(线控平台): 统一线控电控平台,实现软硬件解耦。目前已适配70款车型,获得宇通、同力等13家车企采用。

2. 行业地位:55.5%市占率,规模遥遥领先

根据弗若斯特沙利文数据:

-

垂类第一: 矿区无人驾驶细分赛道市占率高达55.5%,稳居行业第一。

-

整体领先: 按2025年收入计,在中国商用车智能驾驶市场排名第一,市占率10.2%。

-

规模壁垒: 截至2025年底,累计部署活跃无人驾驶矿卡2580辆,完成超1100万趟商业运营趟次,单矿最大部署规模突破500辆。

3. 客户质量:连续三年100%留存,堪称“印钞机”

-

头部覆盖: 累计服务52家国内头部矿业集团,覆盖国内41座千万吨级露天煤矿中的19座。

-

恐怖粘性: 2023-2025年终端客户集团连续三年保持100%留存率。老客户持续增购扩产,收入增长的确定性极强

4. 股东背景:产业巨头+地方国资护航

公司由连续创业者蓝水生先生创立,股东阵容星光熠熠:

-

产业资本: 紫金矿业 $紫金矿业(601899)$ 、宁德时代 $宁德时代(03750)$ 、蔚来 $蔚来-SW(09866)$ 资本。

-

地方国资: 上杭财政局持股12.21%。

-

知名VC: 红杉、斯道资本等。

02财务透视:从“烧钱”到“造血”的蜕变进行时

公司正处于营收爆发、毛利转正、亏损收窄的高速成长期,但现金流压力仍是短期主要矛盾。

财务核心点评:

公司财务呈现“高增长、快修复”的鲜明特征。营收两年增长超4倍,毛利率从-18.6%强势转正至10.1%。核心驱动力是ATaaS轻资产模式占比从41.7%提升至56%,大幅优化了盈利结构。

当前核心压力点:

-

持续亏损: 三年累计净亏损12.4亿元,盈利兑现尚需时间。

-

现金流紧张: 矿区项目前期垫资多、验收周期长,应收账款周转天数升至168.5天,经营造血能力尚未形成,上市融资是支撑后续扩张的关键节点。

03募资用途:20.72亿港元加码研发与出海

本次IPO募资净额约20.72亿港元(中位数定价),资金投向高度聚焦于技术壁垒构建与全球化布局:

04估值博弈:显著的“估值洼地”

1. 发行估值

-

总市值: 约125亿港元(约合115亿元人民币)。

-

估值水位: 对应2025年静态市销率(PS)约8.0倍。

-

一级市场对比: 较2025年8月D++轮(PS约4.0倍)有所抬升,但仍处于行业合理区间。

2. 同业对标:为何易控智驾PS最低?

估值点评:

易控智驾的PS估值显著低于行业平均(仅为驭势科技 $驭势科技(01511)$ 的1/5,较希迪智驾折价约20%)。

-

折价原因: 当前毛利率偏低(重资产TaaS模式拖累),且赛道相对垂直,想象空间弱于全场景智驾。

-

修复空间: 考虑到公司是矿区赛道绝对龙头、客户100%留存、盈利改善弹性最强,叠加轻资产模式转型,当前估值具备较高的安全边际。若ATaaS占比继续提升,估值有望向行业均值修复。

05打新分析:4🌟级标的的“攻守道”

✅ 核心优势(为何是4🌟级?)

-

赛道稀缺性: 港股稀缺的矿区无人驾驶龙头,市占率55.5%,规模壁垒深厚厚。

-

客户粘性极致: 连续三年100%客户留存,老客户持续增购,收入可预测性极强。

-

基石阵容豪华: 11家基石锁定49.99%,富达国际(10.27%)、摩根资管(8.56%)两大巨头领衔,机构质量极高。

-

估值安全垫厚: PS仅8倍,显著低于同业,下跌空间有限。

⚠️ 核心风险

-

持续亏损: 三年累亏12.4亿,盈利兑现节奏不确定。

-

现金流压力: 经营现金流持续大额净流出,高度依赖融资。

-

模式转型风险: 若轻资产ATaaS转型放缓,毛利率改善将受阻。

-

客户集中: 前五大客户收入占比仍超66%,单一客户依赖度较高。

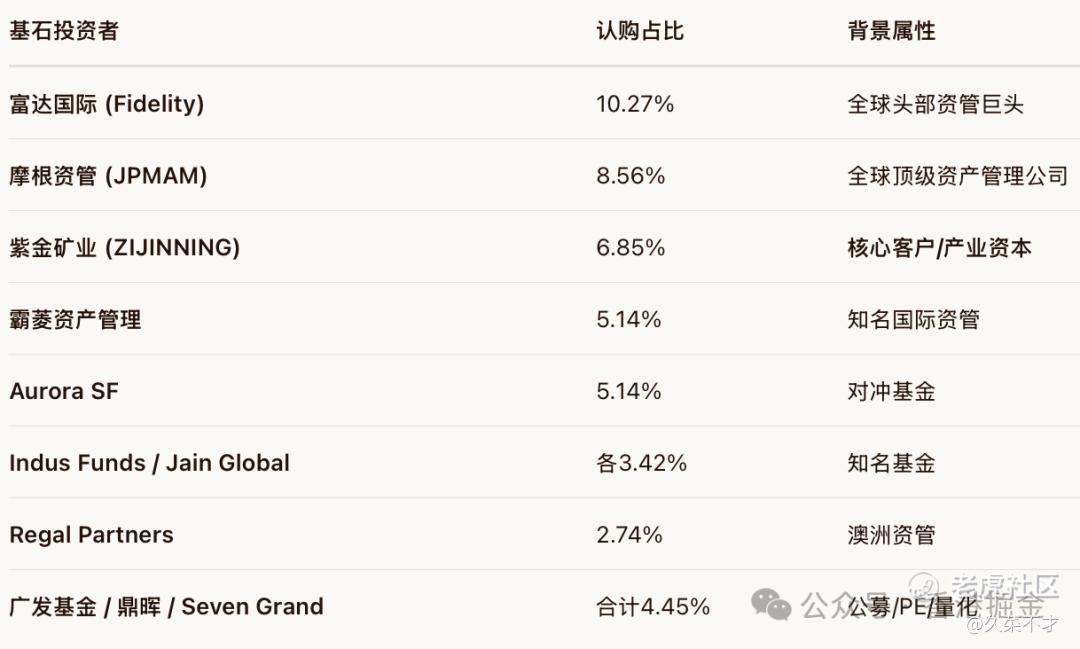

06基石投资者:国际巨头用真金白银投票

本次引入11家基石投资者,合计认购占全球发售规模的49.99%,锁定期6个月:

点评: 富达与摩根资管两大国际巨头合计认购近19%,叠加核心客户紫金矿业跟投,充分体现了全球资本与产业方对公司基本面的高度认可。

07总结与展望

易控智驾是港股市场稀缺的垂直赛道智驾龙头。在矿区无人驾驶这一高景气细分领域,公司凭借55.5%的市占率和100%的客户留存率,构建了极深的护城河。

打新视角:

-

评级:4🌟级(积极申购)。

-

逻辑: 高比例优质基石锁仓(近50%)+ 绿鞋保护 + 显著的估值洼地(PS 8倍)+ 稀缺赛道题材。

-

预期: 短期现金流压力与未盈利属性是主要约束,但不影响打新逻辑。随着轻资产模式转型推进,盈利改善弹性巨大,中长期投资价值明确。

你会参与打新吗?(单选)

你会参与打新吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。