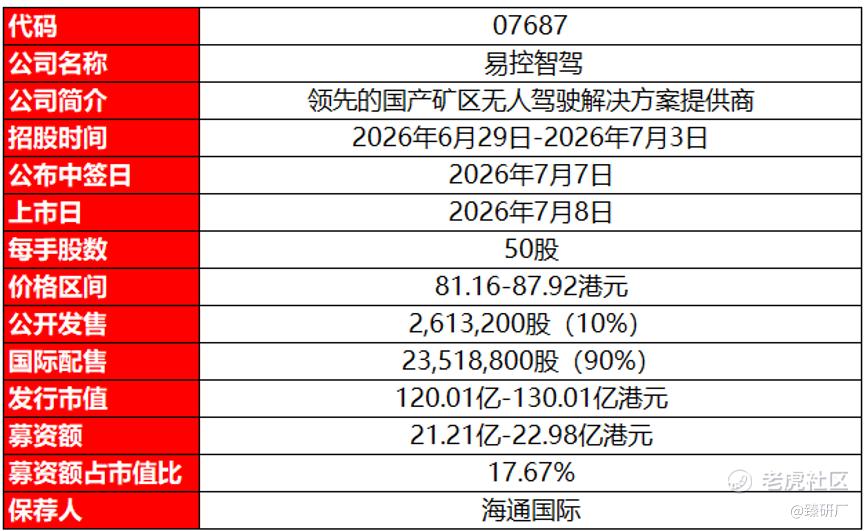

港股IPO丨易控智驾:紫金矿业、小摩、霸菱等11家基石顶格认购,国产矿区无人驾驶龙头开启招股

[强] 发行情况

[强] 财务情况

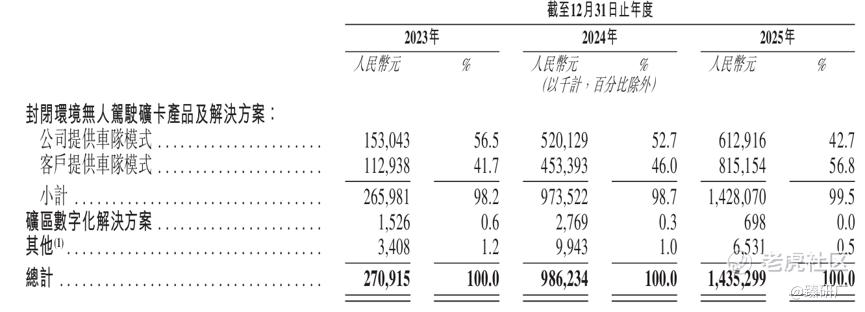

易控智驾是国内领先的露天矿区无人驾驶解决方案提供商,依托“著山”封闭环境无人驾驶系统与“暮野”智控决策平台两大核心业务及全栈自研智驾技术体系,深度绑定紫金矿业、国家能源集团等国内头部矿业集团,以及宇通重工、同力重工等主流矿卡OEM厂商,构建起横跨硬件适配、感知算法、调度运营、数字化升级的矿区无人驾驶全价值链布局,解决方案落地国内近半数千万吨级露天煤矿并辐射多类矿种,是中国矿区无人驾驶规模化商业化落地的标杆企业。

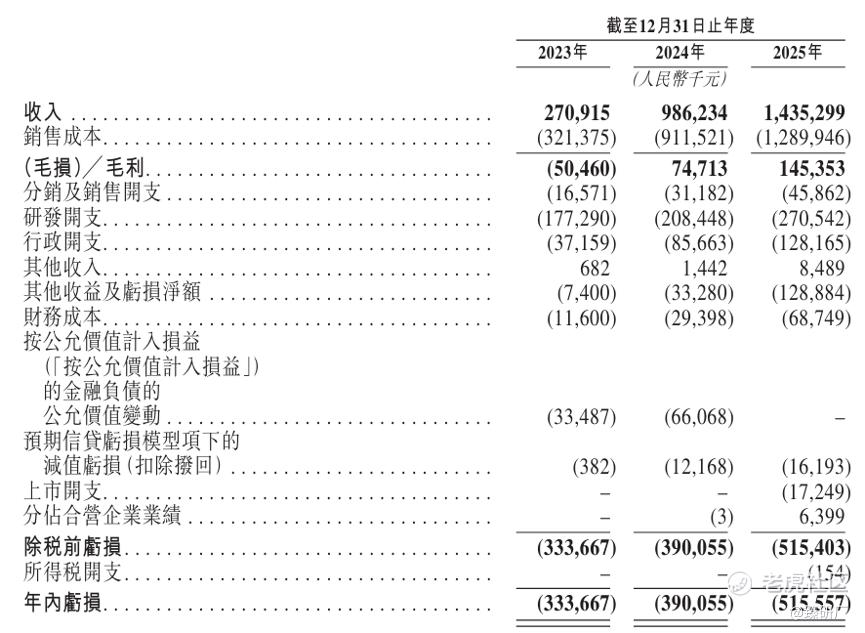

2023年至2025年,易控智驾收入分别为人民币2.71亿元、9.86亿元及14.35亿元,三年复合增长率达130.2%,营收实现爆发式增长,成长动能充足。收入结构上,矿区无人驾驶解决方案是绝对核心支柱,业绩期内收入占比保持98%以上;ATaaS轻资产模式占比持续攀升,从2023年的41.7%提升至2025年的56%,成为公司模式转型与盈利改善的全新增长极。客户层面,2023-2025年合作客户数量从13家增至52家,前五大客户收入占比从94.4%回落至66.3%,最大单一客户收入占比从41.7%降至35.7%,客户结构持续优化,单一客户依赖风险显著降低。公司终端集团客户连续3年保持100%留存率,客户粘性持续增强。

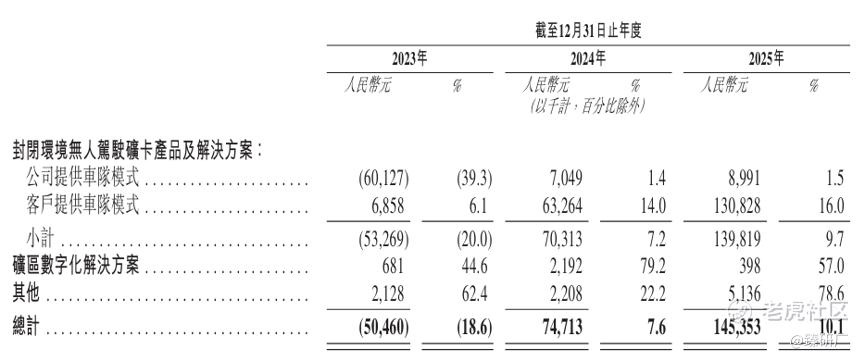

公司毛利率分别为-18.6%、7.6%、10.1%,实现由负转正并持续攀升,核心得益于高附加值ATaaS业务(毛利率16.0%显著高于TaaS持车运营的1.5%)占比提升、百台级规模化部署摊薄单位成本以及自研技术体系构筑的溢价能力,盈利质量稳步改善。

2023年至2025年,公司净利润分别为-3.34亿元、-3.90亿元、-5.16亿元,由于公司仍处于技术研发与车队规模化部署的战略投入期,收入高增同时研发与市场投入持续加码,导致亏损规模随业务扩张有所扩大。但净利率从-123.2%优化至-35.9%,亏损率收窄趋势显著,规模效应逐步显现。

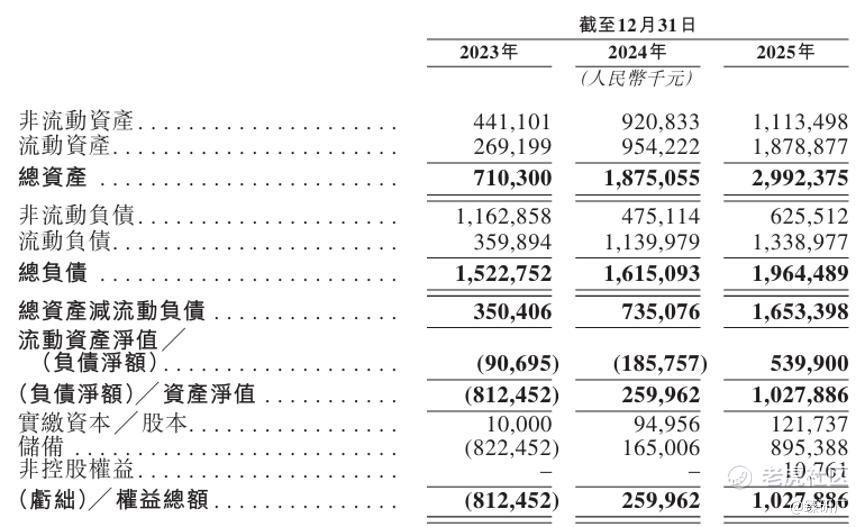

资产负债端,截至2025年底总资产约29.9亿元,净资产约16.5亿元,较2023年实现大幅扩容,资产增长主要依托股权融资与业务落地双轮驱动。受早期TaaS持车运营模式影响,公司具备一定重资产属性,伴随 ATaaS 模式占比提升,资产结构正逐步向轻资产方向演进。2025年资产负债率约 65.6%,较2024年末的86.1%显著下降,负债结构持续优化;流动比率从0.75提升至1.4,短期偿债能力翻倍增长,边际改善显著。

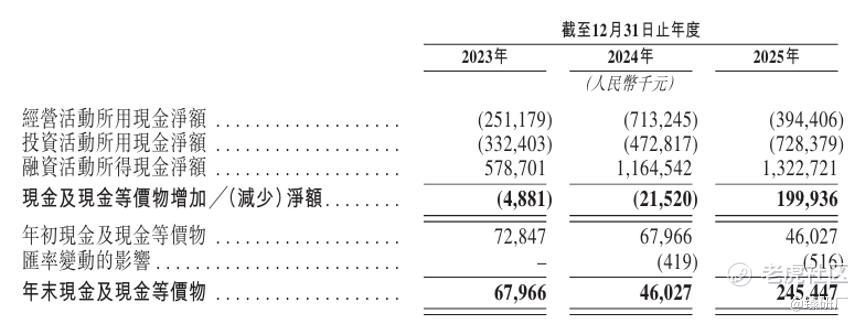

现金流层面,公司主业尚未实现自主造血,2023年至2025年经营活动现金持续大额净流出,分别为2.51亿元、7.13亿元及3.94亿元,主要因为矿区无人驾驶项目存在前期硬件投入(2024年因业务急速扩张而大量垫资采购矿卡)、阶段性验收结算周期较长的特点,导致应收账款及预付款项随业务规模扩张同步大幅增加(贸易应收款项及应收票据从1.15亿元增至10.91亿元,周转天数从48.8天大幅增长至168.5天),因而占用了大量营运基金;投资活动三年累计净流出超15亿元,主要用于矿卡车队及硬件资本开支,当前经营高度依赖外部融资。截至2025年末,公司账面现金及现金等价物约2.45亿元,资金储备难以覆盖日常经营与扩张需求,急需上市融资输血。

[强] 综合评估

-

市值

120.01亿-130.01亿港元。

-

估值

本文选取希迪智驾和驭势科技作为易控智驾的可比公司。

希迪智驾:国内商用车智能驾驶与矿区无人化头部企业,港交所上市的全栈智驾技术服务商。公司深耕车路云一体化技术,自研感知算法、决策规划与 V2X 车路协同体系,依托多场景适配能力构筑技术优势。产品覆盖矿区无人驾驶、干线物流智驾、园区与公交自动驾驶方案,面向矿山、物流、市政交通等领域提供端到端智能化服务。客户覆盖大型矿业集团、头部物流与政企单位,是国内矿区规模化落地领先、商用车场景布局完备的智驾厂商。

驭势科技:国内全场景无人驾驶解决方案领军企业,专注工厂、机场等封闭场景无人化运营的技术服务商。公司依托全栈自研 U-Drive 智能驾驶平台,深耕环境感知、多车协同与量产落地技术,具备 L4级规模化运营能力。产品涵盖矿区无人运输、工业物流、机场接驳、城配无人车等方案,落地矿山、制造、机场、城市配送等多元场景。长期服务矿业集团、整车厂与工业头部企业,是国内封闭场景无人化商业化成熟度领先的厂商。

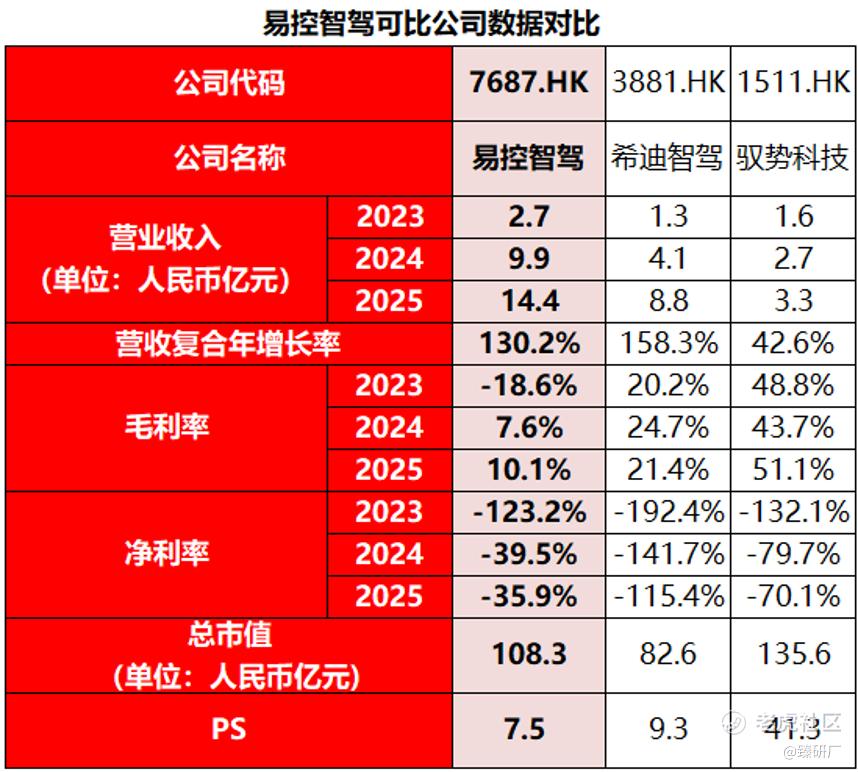

营收规模上,易控智驾2025年营收约14.4亿元,约为驭势科技的4.4倍、希迪智驾的1.6倍,是国内矿区无人驾驶赛道商业化落地规模最大的标杆企业。三者增长动能也呈现明显分化:希迪智驾凭借车路云一体化技术拓展至商用车全场景,营收增速虽最快(三年CAGR 158.3%)但场景较为分散;驭势科技深耕机场、厂区等封闭场景,受限于场景数量天花板,增速相对温和(42.6%);易控智驾则精准锚定矿区这一确定性最强的细分赛道,三年CAGR达130.2%,核心客户100%留存,增长的爆发力与落地确定性显著优于驭势科技。

盈利端三者差距明显,驭势科技毛利率长期维持40%-50%的高位,希迪智驾保持20%+的中游水平,易控智驾毛利率虽为三家最低,但修复幅度最为显著,三年间从-18.6%扭负为正升至10.1%。核心差异源于业务模式与场景结构的不同:驭势科技以机场、厂区等标准化封闭场景的技术服务为主,纯服务属性强、附加值高、毛利空间充足;希迪智驾车路云全栈布局叠加多元场景均衡,盈利水平居中但更稳定;易控智驾早期以TaaS重资产持车运营为主,硬件成本占比高压制毛利,随ATaaS轻资产模式占比持续提升,叠加规模化部署摊薄成本,规模效应与运营效率提升对毛利率的拉升作用最为显著。净利率层面三家均处亏损期,易控智驾亏损率从-123.2%收窄至-35.9%,亏损率与收窄节奏均为三家最优,盈利改善的边际弹性最大。

估值层面,参考2025年易控智驾营收14.4亿元,结合发行市值中位数108.3亿元,计算得出公司的PS约为7.5x,显著低于可比公司平均水平,估值较为便宜。从当前基本面来看,公司营收规模、客户留存率及盈利改善速度均为三家中最优,但估值反而最低,与基本面表现存在一定错配,相较两家可比标的具备更充足的估值安全边际,后续随ATaaS模式转型深化及海外矿区渗透,存在估值修复的上行空间。

-

上市团队

公司的上市保荐人为海通国际。

海通国际历史上作为保荐人参与了75个项目,其中暗盘有40涨20跌15平,暗盘破发率为26.67%,首日49涨17跌9平,破发率为22.67%,整体胜率较高。

-

超额配售权

此次发行有超额配售权,稳价人为海通国际。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

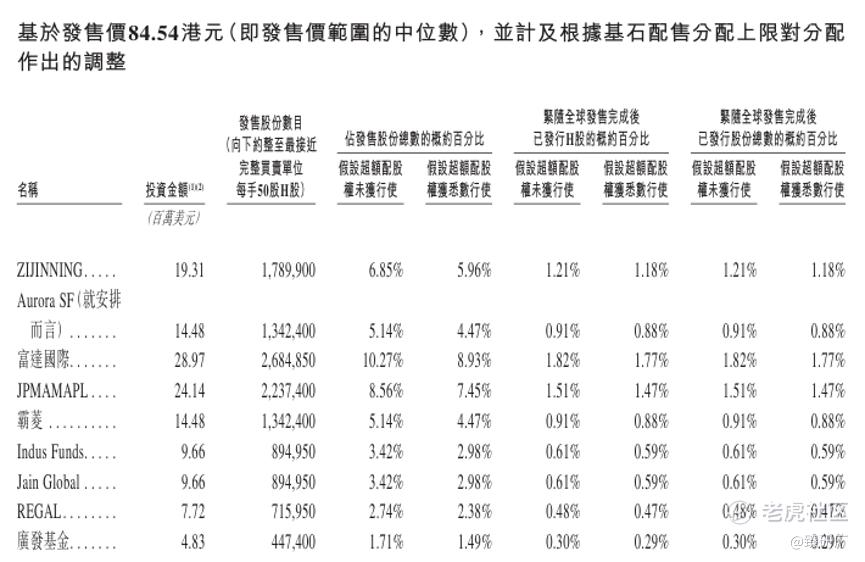

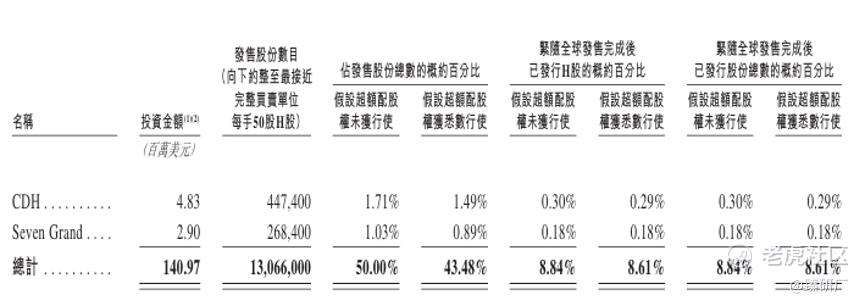

共11名基石投资者:紫金矿业、Aurora SF(徐工集团)、富达国际、摩根大通、霸菱、Indus Funds、Jain Global、Regal Partners、广发基金、鼎晖投资、Seven Grand,合计认购约1.41亿美元,按发售价中位数84.54港元计算,相当于此次全球发售股份的50.00%及紧随全球发售完成后已发行总股份的8.84%。(假设超额配售权未获行使)

-

IPO前融资

自成立以来,公司共经历了11轮融资,合计融资约20.59亿元,主要投资者包括上杭财政局、宁德时代、紫金矿业、华测导航、蔚来资本、辰韬资本、斯道资本等知名产业资本及投资机构。2025年8月最后D++轮融资过后,公司投后估值约为57.7亿元人民币,每股成本约47.35元,较发行价中位数84.54港元折价约35.59%。

-

上市开支

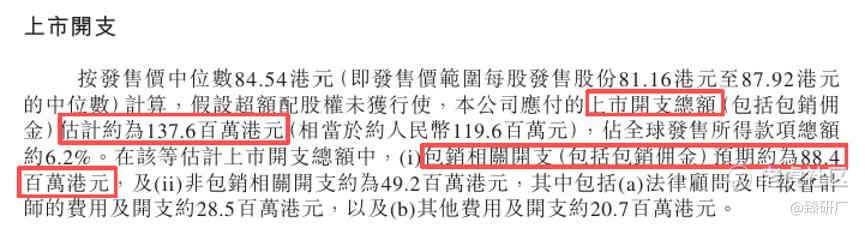

此次易控智驾IPO的开支总额估计约为1.376亿港元,按发售价中位数84.54港元计算,募资总额约22.095亿港元,开支占比约为6.2%。其中包销相关开支及费用8,840万元,占比约为4.0%。

[强] 是否打新分析

易控智驾是国内矿区无人驾驶细分赛道的绝对龙头,依托"著山+暮野+御石"三位一体的全栈服务和专注矿业市场的战略聚焦,形成了完善的产品矩阵与深厚场景积淀,按2025年收入计在中国商用车智能驾驶市场排名第一,在矿区无人驾驶赛道市占率更高达55.5%。目前公司累计服务52家国内头部矿业集团,终端客户集团连续三年保持100%留存率,客户粘性与行业口碑突出。业绩期内公司收入爆发式增长,三年营收增速高达130.2%,毛利率从-18.6%扭负为正并持续攀升至10.1%,净利率从-123.2%大幅优化至-35.9%,盈利修复弹性突出,拐点逐渐清晰;伴随ATaaS轻资产模式转型推进,公司资产负债率持续下行,偿债能力已显著提升;然而因前期硬件投入与、应收账款占用资金规模扩大、验收结算周期拉长等原因,公司经营现金流持续大额净流出,截至2025年底账上现金及现金等价物仅2.45亿元,难以满足日常经营与未来业务扩张需求,急需上市融资输血。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有2.3亿货共52,264手,货量充足,一手入场费4,400+元,参与门槛较低,综合来看中签率还行,截至6月29日17时45分,富途的一手中签率预测为18.35%;保荐人海通国际,历史保荐胜率较高,最近一年绿鞋表现也都不错;基石阵容十分顶级,汇集紫金矿业、徐工集团、鼎晖投资、摩根大通、霸菱等11家机构,顶格认购50%,阵容覆盖全球头部资管、知名对冲/公募基金与产业资本,市场认可度极高;发行价中位数84.54港元,发行市值中位数125.01亿港元(108.3亿元),流通比例100%,达到入通门槛。PS 7.5倍,较同业可比公司而言估值较为便宜,留有一定安全边际。

市场情绪层面,易控智驾招股时机不佳,目前还有同仁堂医养、Momenta、瑞为技术等其他6只新股在招股。从时间表上来看,本轮为630末班车最后一批,前一轮30号上市的公司能参与这一轮打新,且本轮7只新股均互相冲突,因此会受到显著的资金分流影响。此外,同业可比公司驭势科技和希迪智驾上市首日都破发了,可能会对易控智驾的暗盘及首日表现有一定影响。截至6月29日17时45分,易控智驾申购倍数为3.68倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。