人形机器人量产的“最后一公里”:深度解析来福谐波的成本逻辑与产能反超之路

在目前的资本市场,大家对人形机器人的讨论大多集中在“大脑”(大模型、端到端算法)和“小脑”(运动控制、感知)。但作为一个长期跟踪工业自动化和精密制造的投资者,我始终坚持一个观点:算法决定了机器人的上限,但硬件成本决定了机器人的普及率。

如果一个机器人需要100万人民币才能造出来,它永远只能是实验室的昂贵玩具;如果成本能降到2万-5万美元,它才能真正进入家庭和工厂。而决定这个成本的核心,就是“关节”——具体到最关键的部件,就是谐波减速机。

谐波减速机的“成本之痛”

最近,来福谐波上市消息在圈内引起了不小的波动。很多人习惯性地将其与行业老大绿的谐波对比,但如果你深入研读其技术路径和扩产计划,你会发现,来福在走一条完全不同的、具有极强攻击性的“成本颠覆”路线。

要理解来福的价值,首先要理解谐波减速机的技术壁垒。

谐波减速机通过柔轮的弹性形变来实现高减速比和高精度,它是人形机器人实现轻量化、高扭矩的核心。但长期以来,这个领域被日本哈默纳科(Harmonic Drive)垄断。国产替代虽然在进行,但大多数企业陷入了一个误区:追求指标的“对标”,而忽略了成本的“重构”。

在人形机器人的设计中,一个机器人可能需要20-40组减速机。如果单组成本过高,整机成本将不可接受。目前行业面临的痛点是:

材料成本高昂: 特种钢材的依赖度高。

加工工艺冗长: 传统的精密加工周期长,良品率波动大。

寿命与成本的矛盾: 想要长寿命,就得增加昂贵的表面处理工艺。

来福谐波切入的点就在这里:它不是在做简单的“替代”,而是在做“工艺革新”。

来福的“三板斧”

我认为来福谐波最核心的竞争力可以总结为:

极致的成本控制、突破性的寿命指标、快速响应的产能规模。

通过对来福产品的拆解分析可以发现,他们在材料选择和热处理工艺上做了大量优化。很多公司在追求极致精度时,会不计成本地增加加工工序,而来福通过优化工艺流程,在保证精度不下降的前提下,大幅缩短了生产周期。

在人形机器人这种需要大规模量产的场景下,“单件成本降低10%”意味着“规模化后利润增加数千万”。这种成本上的绝对优势,将使其在面对其他厂商的供应链竞标时,拥有极强的议价能力。

在工业界,减速机的寿命直接决定了维护成本。很多国产谐波减速机在运行数千小时后会出现磨损,导致精度下降。

来福在招股书中虽然表述稳健,但其实际产品在特定工况下的寿命表现非常惊人。如果能稳定在2万小时量级,这意味着它不仅能满足工业机器人需求,更能满足人形机器人高频次、长时间运行的商业化场景。寿命的提升、维护频率降低、TCO下降,这是客户切换供应商的最核心驱动力。

我最看重的一点:产能反超

很多公司扩产是随波逐流,而来福的扩产具有极强的“预判性”。

观察其近期工厂的建设速度和设备投入,来福正在进行一次规模庞大的产能升级。按照目前的进度,明年它在产能规模上极有可能实现对行业前辈的反超。

在制造业中,产能即份额。当市场需求从“样机阶段”进入“量产阶段”时,谁能第一时间交付,谁就拥有定价权。来福此时选择IPO,正是为了给这种爆发式扩产提供资金支持,完成从“挑战者”到“领导者”的跨越。

海外拓展:不止于中国,全球都在买

来福谐波的海外布局现在覆盖东南亚、欧美等核心市场。像德国、日本、美国的一些巨头公司,听说都有在进一步接触中。

为什么海外客户愿意给来福机会?两个字:性价比。哈默纳科的谐波减速器交付周期动辄3-6个月,价格还贵;绿的谐波主要聚焦国内大客户;来福谐波的价格比日系低30-40%,精度对标,寿命甚至更长,交付周期还短——全球独一份的"高精度+低成本+快交付"三角组合。海外客户不是做慈善,供应链安全+成本优化双重驱动下,来福谐波是目前全球谐波减速器行业唯一能把这三件事同时做好的厂商。

这次IPO募资的5%明确要投向全球销售与服务网络建设,东南亚、欧美是重点。海外市场毛利率通常比国内高5-10个百分点,这部分业务一旦放量,对整体盈利能力的拉动会非常显著。

寻找“盈利拐点”

我知道很多打新的朋友可能会被短期的亏损或高额的研发投入劝退。但我想提醒大家,看硬科技公司,不能用看消费股的PE(市盈率)来看,而要看“边际改善”和“资本开支回报率”。

来福在早期的研发投入极高,这在报表上体现为成本,但在物理世界中,它转化为了专利壁垒和工艺标准。现在,这些投入已经进入了“收获期”——产品已经成熟,客户已经认可,剩下的就是通过规模化来摊薄固定成本。

来福谐波的盈利曲线预计将呈现"J型"增长,其发展路径可分为三个阶段:当前正处于以研发、原型制作及小批量试产为核心的投入期;随着大规模订单逐步落地、产能持续释放,公司有望在明年进入规模效应显现的爬坡期;最终,在成本进一步下降、市场份额取得绝对领先优势的共同推动下,迎来利润爆发的收获期。

如果把来福仅仅定义为“国产替代”,它的估值上限是国内市场的份额。但如果把它定义为“全球人形机器人底座的成本定义者”,它的估值锚点将发生质变。随着其海外客户的增加,它在对标全球顶级供应商时,具备了极强的竞争力。

股东与治理:长线资金扎堆,员工持股绑定核心团队

这次IPO的基石阵容,我在港股18C里很少见到这么豪华的。

国开制造业转型升级基金持股10%、联想基金、北极光创投、鼎晖、橡树资本、嘉实国际、易方达……全是长线产业资本和头部机构,不是来炒一波就走的。

基石投资者锁定39.5%,锁定期6个月。这什么信号?全球长线资本集体押注来福谐波的人形机器人卡位。他们看的是3-5年的产业周期,不是上市首日涨跌。

股东侧也干净:董事长张杰直接及间接控制32.67%表决权,北极光创投、国开制造业转型升级基金(约10%)、联想基金等战略股东压阵——国家队+产业资本+美元基金三重背书。更关键的是公司做了员工持股平台,核心研发和工艺团队利益与上市公司深度绑定,这不是那种上市完创始人就跑路的公司。

写在最后:人形机器人赛道,减速器是"卖铲子的"

人形机器人赛道现在百家争鸣,但不管谁做出来、谁做不出来,只要人形机器人要动关节,就必须用谐波减速器——这是物理定律决定的,绕不开。

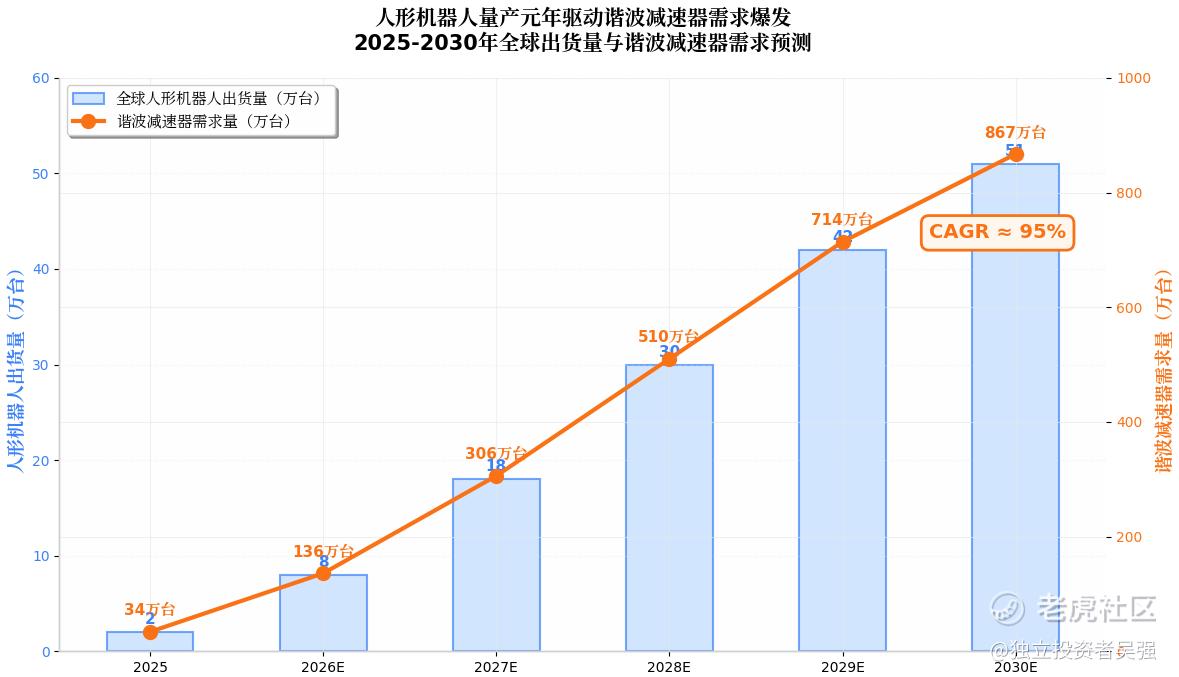

来福谐波是国内唯二已实现人形机器人用谐波减速器量产交付的厂商,这个卡位价值怎么强调都不为过。2030年人形机器人需求预计将占谐波减速器总需求的82%——来福谐波在这个增量市场里,既是速度最快的,又是成本最低的,还是技术第一梯队的。

港股唯一的纯正谐波减速器标的,近100亿港元市值,约35倍PS,增速142%,盈利拐点已至,全球长线资本扎堆——这个组合放在当下港股市场,说一句"核心资产"不过分。

上市之后,我看好来福谐波走出独立行情。不是那些情绪涨跌的短线,是看好它成为人形机器人产业链里最先兑现业绩兑现估值的标杆公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。