立讯精密(02475.HK):从"果链代工"到AI+汽车平台巨头,34家顶流基石护航,折价22%的蓝筹打新值不值?

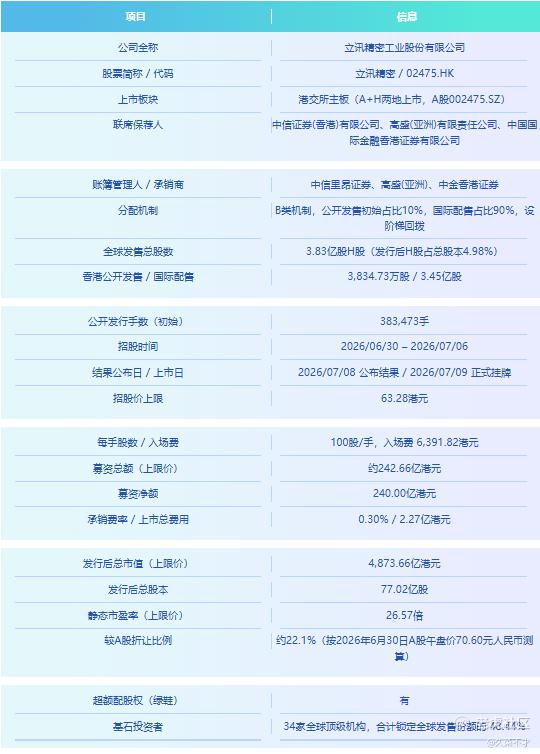

01 核心发行要素速览

一句话打新重点:

立讯精密是中国大陆第一、全球第五大精密智造龙头,已成功从单一苹果供应链企业转型为"消费电子+汽车电子+AI数据中心连接器"三轮驱动的平台型制造巨头。

本次H股IPO集结了淡马锡、GIC、阿布扎比投资局等34家主权基金与国际资管组成的超豪华基石阵容,近半数发售筹码被6个月长期锁仓,叠加绿鞋机制护航,短期抛压极小。

但本次发行的核心短板在于AH折价仅约22%,对比同期其他A+H标的安全垫偏薄;同时存在增收不增利、经营现金流阶段性承压、苹果客户依赖尚未根除等瑕疵。综合来看,长期配置价值突出,但短期打新盈亏比一般。

打新评级:🌟🌟🌟🌟(积极参与)

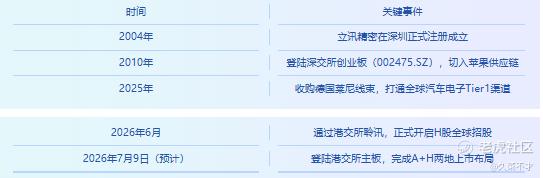

02 公司简介与行业地位

企业概况: 立讯精密2004年创立于深圳,2010年登陆深交所创业板。公司实际控制人为王氏兄妹,合计持股37.59%,股权高度集中,企业战略长期稳定。公司在全球29个国家布局105座生产基地,依靠全球化产能网络对冲贸易关税壁垒,是国内少有的具备跨国交付能力的精密制造平台。

核心行业地位(据弗若斯特沙利文统计):

-

2025年总收入位列中国大陆第一、全球第五大精密智造解决方案提供商;

-

消费电子零组件业务全球排名第二、中国大陆排名第一,全球市占率11.2%;

-

业务覆盖500余个细分产品品类,服务超百家世界500强企业,已完成从零部件代工到联合设计制造的升级,并成为OpenAI自研终端的联合研发厂商。

三大业务成长曲线:

资本化历程:

03 财务表现与募资用途

公司营收持续高增,但利润增速持续跑输收入——汇兑损耗、费用扩张共同挤压盈利空间,经营性现金流亦阶段性承压。

2023-2025年核心财务数据(单位:人民币亿元):

2026年一季度业绩表现: 单季营收838.88亿元,同比+35.77%;归母净利润36.60亿元,同比+20.24%。营收增速显著高于利润增速,汇率波动、原材料涨价、销管研费用攀升共同压制了利润的释放。

财务因果链拆解:

-

第一层(营收): 消费电子稳住基本盘,iPhone订单份额持续提升;汽车电子依靠莱尼并购实现翻倍式增长;AI数据中心连接器业务进入放量期——三条曲线共同拉动总收入保持20%+的增长。

-

第二层(利润): 电子组装行业天然薄利,毛利率长期被锁在11%上下;叠加汇兑损失、产能扩张带来的费用增加,导致"增收不增利",净利润增速持续落后于营收。

-

第三层(现金流): 海外产能扩张、并购投入占用大量资金,一季度经营现金流转负,资产扩张持续消耗自有资金。

本次IPO募资用途(净额约240亿港元):

募资结构高度贴合公司全球化转型战略,资金全部用于主业扩张,不存在实控人减持套现的情况。

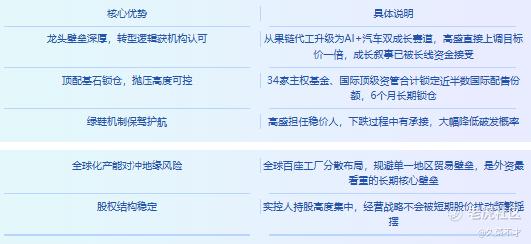

04核心优势与核心风险

核心优势:

核心风险:

05 打新分析

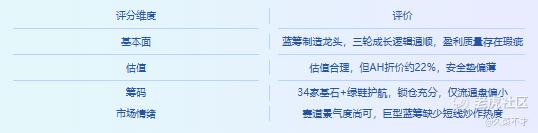

5.1 基本面性价比:蓝筹优质资产,短期打新性价比一般

从本金安全角度审视,标的基本面扎实,但打新维度的性价比并不算突出。

正向支撑:

-

公司是千亿级实体制造蓝筹,三条成长曲线清晰,AI算力连接器+汽车电子打开长期天花板,基本面极为扎实,属于长线配置型核心资产;

-

豪华基石+绿鞋双重托底,上市初期破发概率偏低,本金安全性尚可。

核心约束:

-

打新博弈的核心在于折价红利,而本次AH折价仅约22%(按6月29日收盘价测算),对比同批次A+H标的低估幅度有限;

-

属于接近5000亿市值的巨型蓝筹,很难走出小票新股的短期爆炒行情,首日上涨空间相对有限。

5.2 估值水平:估值合理,但折价红利有限

以招股价上限测算,静态PE为26.57倍:

-

横向对比精密制造同行,估值处于合理区间,没有明显泡沫;

-

核心问题: 同股同权下仅22%左右的AH折价,对比三环集团 $三环集团(300408)$ 、鼎泰高科 $鼎泰高科(301377)$ 近四成的折价幅度,安全边际偏薄;

-

动态估值需要依靠汽车电子、AI业务持续高增长来消化, 一旦新业务增速不及预期,估值会快速承压。

5.3 筹码结构:锁仓充足,唯一短板是流通盘过小

本次发行的筹码结构整体健康,机构托底力度极强:

-

基石锁仓力度极强: 34家机构合计锁定48.44%的全球发售份额,6个月禁售期提供长期支撑;

-

公开发售筹码充足: 初始38万余手公开份额,中签难度适中,不会出现极度内卷的局面;

-

绿鞋稳价兜底: 设有超额配股权,高盛担任稳价人,为短期价格波动提供缓冲;

-

隐患: H股占总股本比例不足5%,流通盘极度狭小,股价波动会远高于普通大盘蓝筹。

5.4 市场情绪:蓝筹配置行情,缺少短线炒作热度

当前市场环境对标的的影响呈现分化:

-

板块层面: AI硬件、汽车电子赛道热度持续高位,为公司带来正面情绪支撑;

-

新股层面:本次是募资约240亿港元的巨型IPO,首日涨幅会趋于理性,难以复制小盘股的暴涨行情。

06打新评级

打新评级:🌟🌟🌟🌟

立讯精密是基本面过硬的跨国精密制造龙头,已成功完成从"果链代工厂"向AI+汽车平台型企业的转型。基石阵容豪华,叠加绿鞋保驾护航,长期配置价值突出。但站在港股打新的角度,本次H股发行的核心问题在于AH折价幅度偏薄、诚意不足,同时叠加增收不增利、客户集中度高、流通盘波动大等问题,未能达到5🌟级标准。 $立讯精密(002475)$ $立讯精密(02475)$ $苹果(AAPL)$

你看参与打新吗?(单选)

你看参与打新吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。