鼎泰高科(01377.HK):AI算力"卖铲人",全球钻针霸主H股启航,17家顶流基石锁仓超四成

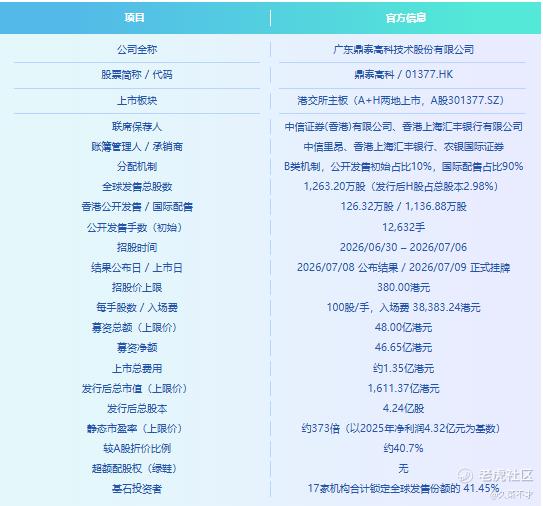

01 核心发行要素速览

一句话打新重点:

鼎泰高科是全球PCB精密钻针的绝对龙头,按销量计连续三年蝉联全球第一,2025年市占率达29.2%,领先第二名8个百分点。其产品是AI服务器、高速交换机高端PCB制造的核心耗材,堪称AI算力浪潮中的"卖铲人"。

公司业绩呈爆发式增长——2025年净利润同比增长约90%,2026年一季度净利润同比暴增259%,高端产品量价齐升,成长动能极强。作为A+H两地上市标的,本次H股发行价较A股折价超40%,安全边际充裕;17家顶级机构担纲基石,锁定超四成国际配售份额,托底力量强劲。

需注意标的静态估值偏高,同时存在大股东大额减持、经营现金流滞后、社保合规隐患等瑕疵,但整体瑕不掩瑜,是AI算力赛道中稀缺的高景气耗材龙头。

打新评级:🌟🌟🌟🌟🌟

02公司简介与行业地位

企业概况: 鼎泰高科2013年成立于广东东莞,2022年登陆深交所创业板,是全球领先的精密制造解决方案服务商。公司聚焦PCB产业链钻孔、铣削成型核心工序,主营精密刀具、研磨抛光材料、功能性膜材料、智能数控装备四大业务板块,产品广泛应用于AI服务器、半导体、智能汽车、低轨卫星、消费电子等高景气赛道。

核心行业地位(据弗若斯特沙利文数据):

公司在PCB钻针赛道具备绝对统治力:

-

按销量计: 2023-2025年连续三年位居全球第一大PCB钻针供应商,全球市场份额从26.5%攀升至29.2%,领先第二名8个百分点——全球每卖出3支PCB钻针,就有1支来自鼎泰高科。

-

按销售额计: 2025年重返全球第一,市场份额达22.9%,高端产品占比持续提升。

公司客户覆盖全球七成以上的百强PCB企业,下游深度绑定全球头部PCB厂商,直接受益于AI服务器硬件升级浪潮。AI服务器PCB层数更多、孔径更小、精度要求更高,单台设备的钻针消耗量是普通服务器的数倍,直接带动公司高端产品量价齐升。

全球化产能布局:

公司构建了"东莞+南阳+泰国"三大生产基地,全球化产能体系日趋成熟:泰国基地已实现量产,贴近东南亚PCB产业集群;2025年完成对德国MPK Kemmer公司的业务收购,快速切入欧洲高端市场,服务当地半导体、汽车电子客户,全球化布局持续深化。

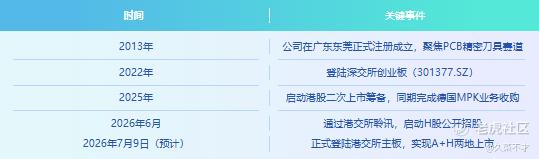

资本化历程:

03财务表现与募资用途

公司深度受益于AI算力建设浪潮,业绩正式进入爆发式增长通道,盈利能力大幅跃升。但需注意的是,现金流增速明显滞后于利润增速,且新业务仍处培育期。

2023-2025年核心财务数据(招股书口径,单位:人民币亿元):

2026年一季度业绩爆发: 单季营收8.14亿元,同比增长92.33%;归母净利润2.61亿元,同比暴增259%;毛利率进一步提升至53.25%。AI服务器高端钻针需求放量是核心驱动力,全年高增长确定性极强。

财务因果链拆解:

-

第一层(营收): 核心业务精密刀具贡献约83.5%的收入。AI服务器、高速交换机带动高端PCB钻针需求激增,量价齐升推动营收增速从20%区间跃升至90%+;研磨材料业务稳步增长,功能性膜材料业务短期下滑,但对整体影响有限。

-

第二层(利润): 产品结构升级带动毛利率从35%区间跳升至40%以上,2026Q1进一步突破53%。规模效应与高端溢价共同推动净利润爆发式增长,盈利弹性远超营收增速。

-

第三层(现金流): VMI(供应商管理库存)模式占比超50%,导致应收账款、存货随业务扩张大幅增加,经营现金流增速显著滞后于净利润增速,资金占用压力随规模扩大同步上升。此外,公司存在社保及住房公积金未足额缴纳的合规隐患,合计欠缴金额超1亿元。

本次IPO募资用途(净额约46.65亿港元):

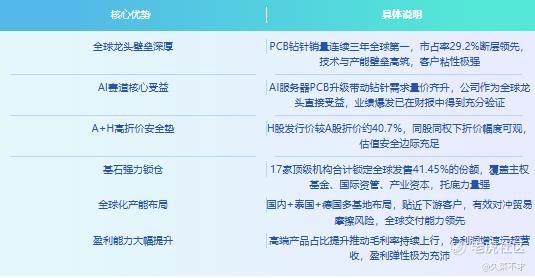

04核心优势与核心风险

核心优势:

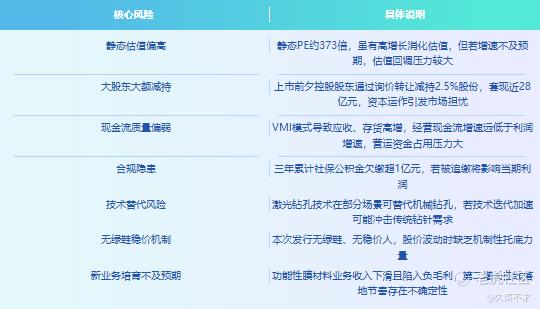

核心风险:

05打新分析

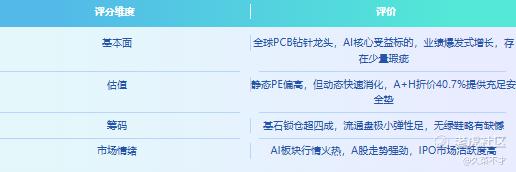

5.1 基本面性价比:高成长硬核标的,瑕疵不掩价值

从本金安全角度审视,标的基本面硬核,叠加A+H高折价,安全垫整体充足:

正向支撑:

-

赛道逻辑硬核: AI算力建设是当下确定性最强的产业趋势,PCB钻针作为核心耗材,需求爆发的持续性极强;

-

龙头地位无可争议: 全球市占率断层第一,技术与客户壁垒深厚,业绩增长已得到财报的充分验证,绝非纯题材炒作标的;

-

A股折价提供天然保护: 折价超40%构筑了天然的估值安全垫,大幅压缩了下行空间。

核心约束:

-

基本面瑕疵客观存在: 大股东减持、现金流滞后、合规隐患等问题对长期估值有一定压制;

-

增长高度依赖单一赛道: 当前增长高度依赖精密刀具业务,业务多元化尚需时间培育。

整体而言,瑕不掩瑜,核心成长逻辑扎实,安全边际充足,完全符合优质打新

标的的标准。

5.2 估值水平:静态偏高,动态快速消化,折价提供安全垫

以招股价上限测算,静态PE约373倍(以2025年净利润4.32亿元为基数),表面数值偏高,但需结合业绩增速客观看待:

-

动态估值快速消化: 2026年一季度净利润同比增长259%,若全年维持高增速,动态PE将快速回落至合理区间——高增长正是高估值的核心支撑;

-

赛道估值匹配合理: AI算力上游耗材赛道普遍享有较高估值溢价,公司作为全球龙头,具备估值溢价的充分合理性。

5.3 筹码结构:基石锁仓充足,极小流通盘酝酿高弹性

本次发行的筹码结构特征鲜明,利弊并存:

-

基石锁仓比例高: 17家机构合计锁定41.45%的全球发售份额,机构托底意愿强烈;

-

公开发售份额有限: 初始仅1.2万余手,入场费近3.8万港元,参与门槛偏

-

高,中签难度大于普通新股;

-

H股流通盘极小: 发行后H股仅占总股本的2.98%,整体流通盘规模极为有限,供需格局偏紧;

-

无绿鞋稳价: 缺少绿鞋机制护航,短期价格波动时缺乏机制性缓冲。

5.4 市场情绪:板块行情如火如荼,IPO热度高企

当前市场环境对标的极为友好:

-

板块行情催化: AI算力、PCB产业链年内行情火爆,相关标的涨幅巨大,市场对AI上游耗材标的认可度极高;

-

A股走势强劲: 公司A股股价年内涨幅显著,市值已突破千亿元大关。

06打新评级

打新评级:🌟🌟🌟🌟🌟

小结:

鼎泰高科是AI算力浪潮中稀缺的硬核耗材龙头——全球PCB钻针市占率断层第一,直接受益于AI服务器硬件升级,业绩爆发式增长已得到充分验证。本次H股发行较A股大幅折价,叠加超豪华基石阵容强力锁仓,安全边际与上涨弹性兼备。虽存在估值静态偏高、大股东减持、现金流偏弱等瑕疵,但核心成长逻辑扎实,是近期不可多得的高景气打新标的。 $鼎泰高科(301377)$ $鼎泰高科(01377)$ $四方达(300179)$ $沃尔德(688028)$ $欧科亿(688308)$

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。