三环集团(06951.HK):电子陶瓷"隐形冠军"A+H启航,17家顶流基石护航,折价近五成的安全垫有多厚?

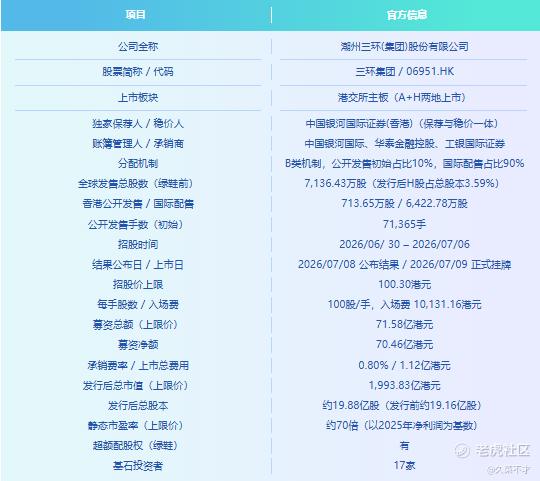

1 核心发行要素速览

一句话打新重点:

三环集团是国内唯一实现全产业链垂直一体化的电子陶瓷平台型龙头,深耕行业逾五十载。四大业务精准卡位AI算力、光通信、车规电子、半导体、氢能五大高景气赛道;陶瓷插芯、SOFC隔膜等多款产品全球市占率"断层式"第一,MLCC跻身全球第九、国内头部,直接受益于AI硬件爆发与国产替代浪潮。

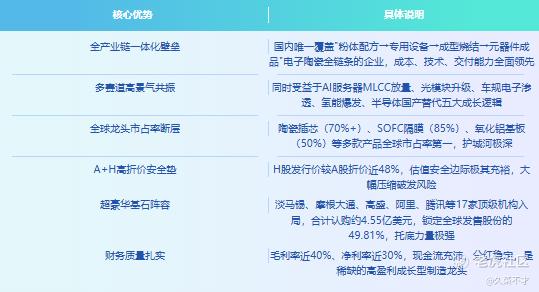

公司A股代码300408.SZ,本次H股发行价较A股折价近48%,安全边际极其充裕;基石阵容囊括淡马锡、摩根大通、高盛、阿里、腾讯等17家顶级机构,合计锁定全球发售股份的49.81%,托底力度空前。

叠加当下AI被动元件板块行情如火如荼,三环集团堪称近期港股IPO中稀缺的大盘优质核心资产。

综合评级:特别推荐 ⭐⭐⭐⭐⭐

02公司简介与行业地位

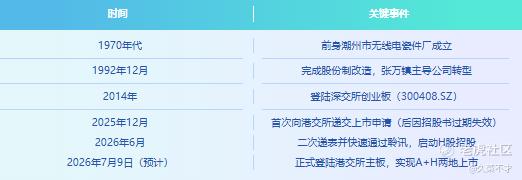

企业沿革: 三环集团前身可追溯至1970年代的潮州市无线电瓷件厂。1992年,在张万镇的主导下完成股份制改造;2014年登陆深交所创业板,成为国内深耕先进电子陶瓷材料超过55年的老牌制造龙头。公司实际控制人张万镇合计持股约36.47%,位列潮州首富,管理层长期稳定,产业积淀极为深厚。

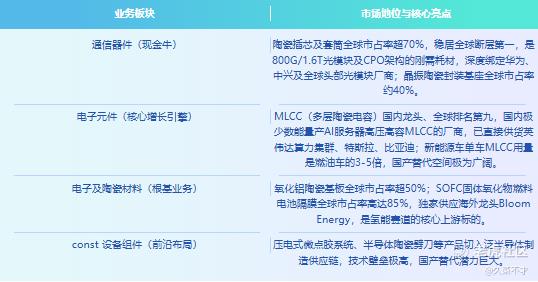

核心战略与壁垒: 公司以"材料+结构+功能"三位一体为核心战略,构建了电子及陶瓷材料、电子元件、通信器件、设备组件四大产品矩阵,实现了从上游粉体配方、专用设备到下游元器件成品的全产业链贯通。这也是国内唯一做到电子陶瓷全流程垂直一体化的企业,技术与成本壁垒深不可测。

核心业务与全球龙头地位(依据行业公开数据与公司披露):

业务板块

资本化进程

3财务表现与募资用途

公司业绩增长稳健,盈利能力突出。2026年一季度受益于AI硬件需求爆发,增速大幅跃升,正式进入新一轮加速增长周期。

2023-2025年核心财务数据(单位:人民币亿元):

2026年一季度业绩爆发: 单季营收26.81亿元,同比增长46.25%;扣非净利

润7.22亿元,同比增长60.82%。AI服务器MLCC与光通信器件需求放量是核心驱动力,全年高增长确定性极强。

财务三层拆解:

-

第一层(营收): 四大业务协同发力,电子元件(MLCC)收入占比逐年提升至37.3%,跃升为第一大收入来源。2026年AI算力与光通信两大高景气赛道共振,营收增速从20%+跃升至40%+,成长曲线陡峭向上。

-

第二层(利润): 毛利率长期稳定在40%左右,净利率逼近30%,在制造业中属于顶尖水平——全产业链一体化正是高盈利能力的核心支撑。2026年规模效应叠加高端产品占比提升,盈利能力有望进一步走高。

-

第三层(现金流): 经营性现金流与净利润高度匹配,账面现金储备超35亿元,分红政策稳定,资产负债表极为健康。应收账款周转天数持续收窄,营运效率不断提升,自身造血能力极强。

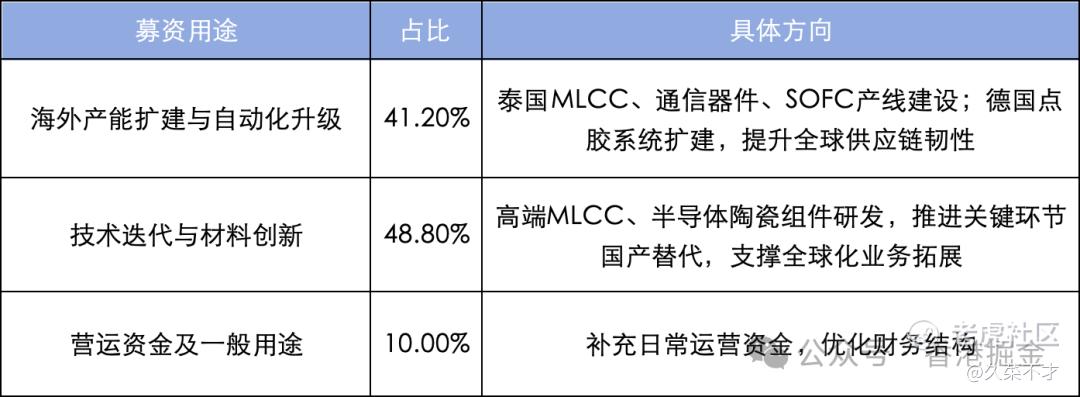

本次IPO募资用途(净额约70.46亿港元):

募资投向高度聚焦主业:海外产能布局对冲国际贸易环境变数,研发投入夯实高端化突破能力,将直接支撑公司未来3-5年的全球扩张与技术升级。

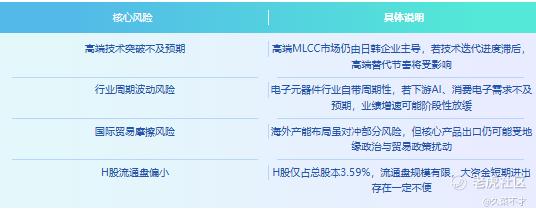

04核心优势与核心风险

核心优势

核心风险

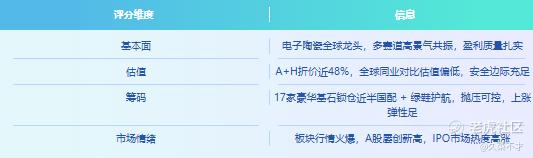

05打新分析

5.1 基本面性价比:大盘核心资产,安全边际拉满

从本金安全角度审视,三环集团是近期IPO中基本面最扎实的标的之一,安全垫厚度极为可观:

正向支撑:

-

公司是电子陶瓷领域的绝对核心资产,业务横跨五大高景气赛道,2026年一季度业绩加速已充分验证增长逻辑,基本面确定性极强;

-

全产业链一体化壁垒深厚,多款产品全球垄断,盈利能力长期稳定,绝非纯题材炒作标的;

-

A+H大幅折价为打新提供了坚实的下行保护。

核心约束:

-

公司属于大盘制造股,想象力空间不及纯AI或纯互联网标的,上市后很难出现翻倍级别的暴力拉升;

-

H股流通盘偏小,短期流动性有限,大资金腾挪空间受限。

整体而言,这是一只"向下有底、向上有空间"的稳健优质标的,本金安全属性拉满,同时兼具明确的成长收益,完全契合稳健型打新"本金优先"的核心原则。

5.2 估值水平:A+H大幅折价,全球横向对比估值偏低

以招股价上限测算,H股静态PE约70倍(以2025年净利润26.17亿元为基数),估值优势十分突出:

-

对比A股: 对应A股公司估值折价近48%;

-

对比全球同业: 村田制作所PE(TTM)约84倍、三星电机约197倍、京瓷约34倍。三环集团估值处于行业中低位,考虑到其更高的业绩增速,估值性价比极为醒目;

-

增长匹配度: 2026年一季度扣非净利润增速超60%,全年高增长确定性强,动态PE将快速消化,估值具备持续上行的内在动力。

5.3 筹码结构:基石强力锁仓,抛压可控

本次发行的筹码结构整体健康,机构托底力量强劲:

-

基石锁仓比例高: 17家顶级机构合计认购约4.55亿美元,锁定全球发售股份的49.81%,且设有6个月禁售期;

-

公开发售份额充足: 初始公开发售7万余手,份额规模适中;

-

绿鞋机制护航: 设有超额配股权,为短期价格稳定提供缓冲;

-

H股整体流通盘小: 发行后H股仅占总股本3.59%,全流通筹码有限,供需格局偏紧。

5.4 市场情绪:板块行情火爆,IPO热度高涨

当前市场环境对三环集团极为友好:

-

板块行情催化: AI被动元件板块年内涨幅惊人——三星电机、村田制作所年内涨幅超3倍,港股相关标的万裕科技、天利控股涨幅达数倍,板块情绪处于绝对高位;

-

A股走势强劲: 三环集团A股年内涨幅超280%,近一个月涨幅36%,股价屡创历史新高,为H股上市提供了极强的情绪支撑。

06打新评级

打新评级:🌟🌟🌟🌟🌟

小结:

三环集团是近期港股IPO中极为稀缺的大盘优质核心资产。基本面上,它是电子陶瓷领域的"隐形冠军",全产业链壁垒深厚,同时精准踩中AI、光通信、车规、氢能、半导体国产替代五大成长主线,业绩加速增长的确定性极强;估值上,H股较A股折价近五成,安全边际拉满;筹码端,17家顶级基石集体锁仓近半数发售股份,叠加绿鞋机制全程护航。

无论是追求稳健的本金安全,还是希望把握AI硬件浪潮的成长红利,这只标的都具备极高的申购价值,堪称近期打新周期的首选标的。 $三环集团(300408)$ $三环集团(06951)$ $风华高科(000636)$ $国瓷材料(300285)$ $火炬电子(603678)$

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。