具身季报 26Q2:世界模型大风不停,和不想被贴标签的人

本季 Top 5 话题:人形马拉松、Figure 直播、灵巧手与灵巧操作、英伟达 Cosmos3 和世界模型热潮、Generalist 和 Pi 的最强模型进展。

文丨实习生裴雨桐

访谈丨程曼祺

《晚点聊》具身季报系列第二期,我们继续邀请 Alphaist 的创始合伙人陈哲 Peter 和我们分享具身智能行业 2026 年第二季度的观察。

本次季报的主体部分,依然按照季度 Top 5 事件/进展展开,分别是:

- 人形机器人马拉松

- Figure 的物流分拣直播

- 灵巧手和灵巧操作进展

- 英伟达发布世界模型 Cosmos3 和世界模型创投热

- 全球领先的具身模型进展:GEN-1 和 π 0.7。

我们也延展讨论了一些资本市场的变化、新玩家入场,如 OpenAI 的 Robotics 团队官宣和落地节奏之辩。

大模型和 Coding Agent 之后的下一步是什么?物理 AI 和机器人是重要候选答案之一,只是我们还难以看清时间。这一系列节目想做的正是记录和丈量行业的变化,也试图预测和判断。

以下是播客的文字整理,有部分精简。

26Q2 Top 5 总览与上季度回顾

晚点:先总结这一季度最重要的 Top 5 话题,你觉得第二季度具身智能领域你最关注的五件事或技术进展是什么?

陈哲:Q2 比较明显的是世界模型和灵巧手取得了一些显著突破,同时人形机器人第一次大规模走进普通人的视野。我个人会这么排序:

第一件事是北京亦庄人形马拉松比赛,100 多个人形机器人参加了全程,冠军是手机厂商荣耀的机器人事业部。这件事传达的信号是:大厂可以把人形机器人做好,并且在未来可能变成整个市场非常重要的一股力量。

第二件是 Figure 连续几天直播人形机器人做包裹分拣,这算是第一次向全球大众普及人形机器人在工业场景的价值。

第三件是灵巧手和灵巧操作的爆发。在维也纳 ICRA 会议上,以舞肌为代表的公司发布了新一代高自由度灵巧手,多家创业公司也用高自由度灵巧手做出了精细操作的基座模型,让灵巧手成为下一个竞争战场。

第四件事 6 月 1 号英伟达发布 Cosmos 3 世界模型,让世界模型从概念向更产品化走了一步,世界模型也成为这个季度创业最火的风口。

最后一件事,是 VLA 的进一步迭代,包括 Physical Intelligence 的 π0.7、Generalist 的 GEN-1,VLA 也开始出现和世界模型融合的迹象。

晚点:上一季度结尾我们讨论对未来的展望时,第一点你就提到,想看世界模型将来能否拿出超出 VLA 的进展。这一季度算实现了吗?

陈哲:上个季度我们提到世界模型时,它还是一个研究上非常创新的思路,我们只见到了一些实验室级的早期样品,比如当时重点展开的英伟达 DreamZero,它实际上是 GEAR Lab 一个比小规模实验室作品,用的视频模型基座还是开源的 WAN 2.1。但到了 6 月,英伟达发布的 Cosmos 3 是一个更产品级、也更大规模预训练的模型,把世界模型从实验室拉到了工业级,变成了可以被调用、可以被部署的状态。

晚点:这算超越吗?还是现在比较难判断。

陈哲:应该说经典 VLA 架构的优势和劣势已经比较明显,世界模型的长处是对环境的预测和建模。以 Cosmos 3 为代表,我们看到一个统一架构的世界模型,可能对 VLA 能力带来潜在提升;同时领先的 VLA 模型也正在用不同方法连接、缝合世界模型的能力,进入自己的体系。

所以与其说世界模型颠覆或超越了 VLA,不如说它给现有的 SOTA 模型带来了更新的能力和思路。

人形机器人马拉松第二年,终端大公司身影浮现

晚点:下面我们正式进入 Top 5 话题的讨论。第一件事是 4 月 9 号在北京举行的人形机器人马拉松,这一次的冠亚季军都是荣耀机器人事业部的机器人闪电,这让从业者感到意外吗?

陈哲:亦庄马拉松我当天也去了现场。比赛开始前,夺冠的三大热门就是宇树、北人(北京人形机器人创新中心)和荣耀。

北人的天工是上一届冠军,作为卫冕方做了不少准备;宇树今年第一次正式参赛,作为人形运动控制的全球标杆,赛前测试视频跑出了 10 米每秒的成绩。

荣耀机器人事业部大概两年前成立,团队接近一两百人,从行业招揽了一批有经验的工程师和专家,研发投入量级显著高于另外两家。这笔钱用来定制比赛所需的大扭矩电机,还设计了一套非常精密的液冷机构。

现场很明显:其他公司的机器人长时间高速跑动会电机过热、不得不休息,而荣耀的液冷机制让整个比赛中,电机温度都控制在比较低的水平。这是它能保持高速度和较好一致性的重要原因。

荣耀机器人 “闪电” 参加马拉松比赛。

晚点:荣耀夺冠牵出一个跟未来行业走向相关的问题。有人认为,如果长于本体的公司今年无法 IPO,无法到一个资源充裕的相对安全状态,接下来像荣耀这种资源更多的终端大厂——手机、汽车——他们的人形本体进入市场后会更有竞争力,因为这些公司在大规模制造上更有经验。你怎么看?

陈哲:荣耀这次的成功,预示了未来这个市场的竞争格局:一个有高端制造经验、很强组织能力的团队,在足够的资源和人才密度下,可以快速拿出非常有竞争力的人形机器人产品;在运控、导航算法上,大厂的水位也不差;至少对单纯追求性能的马拉松而言,荣耀的能力不差。

而在中国,拥有荣耀这样组织能力、人才能力和资金能力的大厂还蛮多的,像小米、小鹏、理想也已经开始严肃投入。所以人形机器人作为一个高端制造加上复杂算法、复杂软件系统的行业,正在从单一技术见长的创业公司视角,演变成一种系统工程和系统作战能力的竞争。

晚点:25 年那次冠军是北人天工,半马两小时四十分钟跑完,第二名松延动力三小时三十七分钟,差了整整一个小时。这一次自主导航类别里,荣耀的三个机器人成绩都在 50 分钟左右,而且咬得很紧,从遥控变成了自主导航。你怎么评价这个进步速度?

陈哲:进步速度非常快:一年左右成绩提高了三倍多,而且是在这么长的距离、多个机器人同时参赛的前提下,实现了相当高的可靠性和一致性。相比去年很多机型磕磕绊绊,今年更多机器人能顺利地完成全程,硬件、控制和自主导航层面都看到了非常快的进步。

它还反映出另一层意义:如果大家严肃地投入资源,很多问题在今天的技术架构下是可以解的。可能更大的问题在于,此前并没有人对人形机器人的 Locomotion 性能极限提出要求,所以不会专门为马拉松这种长达一个多小时、比拼最高速度的任务去做整个硬件和系统的优化。

晚点:但这类比赛和演性质的展示长久以来有个疑问——它有什么用?这里诞生的需求是对机器人的真实需求吗?

陈哲:我认为马拉松作为一种极限运动性能的测试,本质上是人形机器人技术的练兵场,是一个 benchmark。一个人形机器人要顺利完成 20 多公里的半马,需要非常好的全身运控能力,要处理应激场景和地面各种不规则障碍物,还要长时间无故障运营,同时解决供电、散热等系统问题。当我们能熟练掌握人形机器人各种能力的边界,到量产时就有大量系统经验和设计经验可以利用。

这就像 F1 赛车从来不是为了卖车,而是不同汽车公司展示最新技术、突破技术边界的尝试,其中很多技术会逐渐被引入量产产品。

Figure AI 的 200 小时直播:为何物流是人形机器人的好场景?

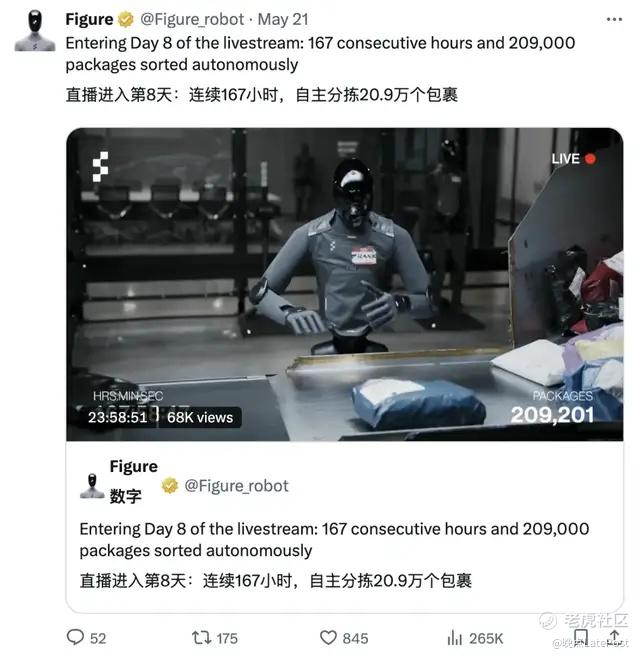

晚点:你排在第二的进展是 Figure AI 的超长时间连续直播。和马拉松不同,它发生在真实物流产线上:从 5 月 13 日开始,三台 Figure 连续直播了 200 个小时,站在流水线旁把包裹翻面、把标签翻到正面,速度做到了差不多 3 秒一个。为什么你认为这次直播展示很重要?

陈哲:Figure 这次的包裹拣选,无论从观赏效果还是实际工业价值,都算是一次 0 到 1 的突破。我们很长时间都在讨论:人形机器人到底能做什么样的工作、在什么场景下能有效替代人?物流的包裹分选本身就是一个非常合适的场景——它需要一定的泛化性和通用操作能力,而且工作连续、长时间,非常不适合人类长期去做。Figure 是全世界第一个把这样一个场景通过直播向全球大众展示的公司,示范意义非常明显。

Figure 直播分拣包裹。

晚点:直播里机器人站在固定位置没动,但用的是带双足双臂的全人形。你觉得这是一种冗余吗?

陈哲:在快递分拣中,包裹由传送带快速投递,绝大部分情况确实只需要双手拿起、翻面,这也是 Figure 固定在那里的原因。但现实中会有很多意外:传送带速度过快,物体过轻,或者是球形、会滑动的,直播里我们确实看到一两个物体从台面滑落到地面。这种意外出现时,只有人形机器人加上具身模型的通用泛化能力,才可能解决无法穷尽的长尾问题。

晚点:同样的问题,四五年前不就有机器视觉加工业手臂的公司试图解决了吗?中国邮政四五年前就陆续和很多机器人公司合作,做的就是这种方案。

陈哲:但一直没有真正工业落地。传统机械臂方案:运动控制加深度学习图像识别,再加一个工业手臂——很难解决好这个问题。我们到底在解决什么?是当快递包裹被快速运过来时,能快速扫描到有二维码、条形码的那一面。快递包裹往往是软体,贴在上面的二维码非常容易被遮挡或形变。人会用双手做灵巧操作,把二维码翻面、展平——这两个动作在四五年前的技术栈下基本无解。这也是为什么不管是 Figure 还是星动纪元的展示,都用到了灵巧手。

四五年前想解决这个问题的公司基本还在用吸盘,因为吸盘在当时是更通用的方案,但吸盘只能做简单的 pick and place,没法两手操作。就像我们之前看 Pi 和 DYNA 做的叠衣服 demo,deformable(可形变)材料的操作其实非常适合今天的具身模型,你没法用一个简单的固体模型去建模它的空间几何和操作点,必须有一个具备泛化和理解能力的自适应模型。

晚点:包括你投资的海柔、已经上市的极智嘉,这些仓储物流自动化公司其实都在解决标准化场景。为什么到今天物流仍然是人形机器人非常大、非常有价值的场景?

陈哲:因为在标准化的包裹、纸箱之外,还有大量非标的包裹和拣选需求没被解决,比如电商仓的商品类型多样、柔性强。有拣货、打包,也有快递分拣的需求。Figure 和星动纪元选这个场景非常聪明,因为它确实是老技术栈、非人形方案很难流畅解决的问题。

晚点:直播里有人质疑机器人的扶头动作是遥操的,而 Figure 官方说是 Helix 02 模型自主完成的。

陈哲:遥操根本不是争议点。所有人形机器人真正进入部署场景之前,都有长时间的遥操作来收集数据、纠正动作。哪怕相当一部分时间需要人类介入,也不能削弱这件事本身的意义。

晚点:未来真正进入工业长期部署,可能会有点类似自动驾驶——后台一个真人管着数台机器人。

陈哲:当然。远程接管对 Robotaxi 已经是 norm,我们看 Waymo 和国内 Robotaxi 公司时都会衡量接管效率,即一个人能盯多少台。对全自主运营的人形机器人来说一定也是这样。

但工业、物流场景可以有人在后台盯着,真进家庭场景就有隐私问题,对全自主能力的要求又更高了。这也是为什么人形真正进家庭的难度,无论隐私还是数据分布,都比工业场景更大。

历史上真正成功的 to B 机器人,基本都在有大规模部署量、足够高吞吐率、作业环境和需求比较一致的场景里,比如极智嘉、海柔、Kiva system 这些都在仓储自动化领域。Figure 找到的物流分选场景非常好——它在之前的机器视觉加工业臂时代并没有被很好地解决。

晚点:去年和今年宇树两次上春晚,让中国大众对人形机器人有了不少认知。你觉得 Figure 这次直播在海外出圈吗?

陈哲:在 X 上反响蛮高。同时期还有件有意思的事:几天前在美国达人秀上,来自成都的舞者吴宇飞和 8 台宇树 G1 做了一段现场舞蹈表演,获得全票晋级,掀起全网讨论。它和 Figure 一样,都让美国普通百姓通过直观的方式,看到人形机器人怎么进入工业和商业场景。之前很多人看到中国春晚的机器人表演,还会怀疑是不是 AI 生成的、是不是录了很多遍。

吴宇飞和 8 台宇树 G1 在美国达人秀上表演舞蹈。

晚点:说回国内,星动纪元在物流上和中国邮政宣布了新合作,去年 11 月也发过邮政分拣的 demo。国内离真正落地大概还有多远?

陈哲:从技术成熟度讲已经相当成熟。我了解到,星动纪元在快递分选这个场景里,不光在中国邮政,也在顺丰做了长时间测试和训练,已经能实现人形机器人全自主的分包、翻面、扫描等一系列工序。这很好地体现了中国公司在人形物流工业场景的落地,完全不亚于美国公司。

晚点:你投过的海柔、XYZ 这些在物流深耕比较久的公司可以往这个方向拓展吗?

陈哲:当然可以。这回到 to B 科技公司一个底层问题:很少有技术本身具有垄断性,更关键的是你的产品要嵌入一个更大的运营体系——比如快递、仓库的物流自动化。行业认知经验、和客户系统的耦合,都会变成非常重要的壁垒。所以在上一个范式里已经取得成功的 to B 机器人公司,都有机会把人形和具身大脑应用到还未被解决的场景中。

晚点:上一批公司是不是融资上会差一些?因为没那么强的新噱头,但已经有相当体量的收入了。

陈哲:上一波 to B 机器人公司基本都已进入 IPO 或 Pre-IPO 阶段。虽然他们在一级市场讲具身概念会被觉得是家老公司,但真正 IPO 之后能获得的资源和能力,有可能远远大于今天还在一级市场的公司。比如做送餐机器人的普渡,现在已经是商业清洁里非常头部的公司。仓库里还有大量员工、物业里还有大量清洁工,对今天简单自动化没覆盖的场景,对这些公司都是很好的延展。

晚点:上次我们还聊了一个细分趋势:把 Locomotion(运动控制)和 Manipulation(精细操作)结合起来,也就是全身的运动控制。比如包裹分拣在 corner case 下就需要全身控制能力,也有新公司专门做这个,比如李弘扬老师的源策未来。

陈哲:整个具身市场过去两三年主要在关注操作智能。之前说到机器人的 Locomotion,会自然觉得那是一种小脑能力,跟大脑的认知、决策和操作没有直接关系。但随着 Locomotion 和 Manipulation 逐渐成熟,我们发现有机会用一个更一统的架构同时训练移动和操作能力。在这个前提下,那些真正拥有很强运动控制能力的团队,价值会被放大。这个季度我们不光看到很多新公司,也看到一个明显趋势:越来越多公司在收集全身运控的数据。

晚点:之前大家采的是什么数据?和现在有什么区别?

陈哲:具身智能整体的瓶颈就在数据,每个周期模型范式的迭代本质上就是数据范式的变化。通过看数采公司在做什么,能提前预判行业往哪走。

两年前最火的是 ALOHA,本质上是真机遥操作数采。经典 ALOHA 方案涉及四个机械臂,人操作其中两个、直接控制另外两个,构型完全同构,遥控那只手臂上的动作都能被另一只克隆复制。这是 Tony Zhao 跟梓鹏在 23 年发表的工作。

到去年左右,出现了迟宬他们做的 UMI 方案:用人手持一个两指夹爪,是一种无本体的数据采集方式,好处是成本更低,一个数采人员拿着两个夹爪就能在很多真实场景里采集。

到去年底,大家又引入 Ego-centric(第一视角)视频,戴一个头环或头戴摄像头收集大量第一视角操作视频,好处是多样性暴涨、可以应用在非常广泛的场景里,而且对人操作任务的干扰尽量小。它的核心是第一视角视频,可以搭配 UMI 夹爪、数采手套,也可以空手。

晚点:所以它的量和多样性都会提高很多。那英伟达的全身动捕 SONIC,和电影里在人身上打点的特效动捕区别是什么?

陈哲:去年底英伟达 SONIC 全身动捕工作出现后,越来越多团队能通过动捕给人形机器人做大范围数据采集,也能把人的各种动作、舞蹈更快迁移到人形上。你有一些大概的骨骼点,用外部 camera 采集,然后要把这些骨骼点映射到一个人形机身上,也就是怎么做 retarget。SONIC 是一个开源技术栈,做得特别好又很简单,大家能很快迁移上去。

这里很大一部分原因也是宇树做好了,不只是硬件,开源市场里很多人围绕宇树 G1 做了参数优化,所以捕捉到一个人的运动骨骼信息后,能很快迁移到 G1 上。所以今年我们看到更多想做全身动捕、并在此基础上做 Manipulation 的尝试,也看到很多公司开始想办法采集灵巧手的数据。本质上,我们今天采集的数据,可能就会转换成三个月、六个月后模型上的突破。

灵巧手与灵巧操作:舞肌可能成为灵巧手领域的 G1

晚点:第三个主题是灵巧手和灵巧操作。你刚去维也纳参加了 ICRA,舞肌也有比较多展示。第二季度灵巧手有哪些变化?

陈哲:这次 ICRA 有非常多中国厂商参展,尤其在灵巧手领域。以舞肌为代表发布了新一代直驱灵巧手,曦诺、临界点等公司也发布了新一代高自由度产品。星动纪元的高自由度灵巧手也发了——他们邮政合作用的是自己的 XHand,应该是中自由度的手,但在 ICRA 发的是 21 自由度的旗舰款。

在 ICRA 发布灵巧手的公司蛮多,但舞肌的二代手显著获得了更多关注和认可。今年的情况跟 25 年很像。25 年 ICRA 大家印象最深的是 Sharpa 发布高自由度灵巧手,这一届就是舞肌的二代手。

晚点:上次我们聊到 Sharpa 的手是 22 个自由度、5 万美元左右,很多全球前沿研究室在用或在等。舞肌二代手是什么情况?

陈哲:舞肌的二代手是 20 个自由度。有些灵巧手标称自由度更高,但有些自由度里并没有动力。我们一般把灵巧手自由度分主动和被动,被动自由度名义上更高,但不能主动控制,会在被别的关节牵扯时被带过去。对高自由度灵巧手来说,20 个自由度左右基本就能实现人类掌内需要的各种操作。这也是个工程上的 trade-off,取决于技术方案是直驱还是绳驱。全自由度的直驱灵巧手,基本上就是每个自由度上都有一个电机。

舞肌二代手。

舞肌和 Sharpa 可能是全球做直驱高自由度灵巧手最领先的两家。他们去年的一代手反响很好,但有不少工程问题:比较严重的散热问题;结构没有反驱能力,关节不能很自由地反向掰动,在强冲击环境下容易损坏,对力的响应和控制也不够灵敏。

这次的二代手在没有增加重量的基础上,实现了更好的反驱性能,也大大改善了散热。现场有非常多观众上手去试、去感受这个手的灵巧性和反驱性,对研究人员很有吸引力。

而且,把舞肌和 Sharpa 的手 side by side 放一起,舞肌大概只有 Sharpa 一半的体积。目前大多数高自由度手,除了舞肌二代手和曦诺未来 Flex 2 之外,体积普遍比成年人的手大 1.5 到 2 倍左右。这意味着很多基于人手学习的操作策略,很难在一个体积过大的手上复现。

曦诺未来 Flex 2

晚点:研究人员去看灵巧手,怎么看出门道、判断是不是自己需要的?

陈哲:主要看手的体积、灵活度、反驱性和机械性能。其实就跟我们看宇树机器人一样——大家需要的是一个好的硬件载体,才能在上面完成大量控制工作。这次舞肌获得积极反响,也因为 ICRA 主要是个学术会议。过去一两年我跟很多海外研究人员交流得到一个认知:大家完成了以夹爪为核心的 VLA 研究之后,发现硬件限制导致很多更复杂的任务无法完成。

灵巧手不是新领域,全世界已经发展了三四十年,但直到今天也没有特别成熟、便宜的硬件方案,让全世界研究员能在这个基础上快速研究和试错。舞肌今天的定位比较像宇树:专注于把一个低成本、高可靠性的硬件设备做到足够耐用,让大家在这个基础上做大量研究。这也是为什么过去一两个月,非常多美国和中国的创业公司都发布了基于舞肌灵巧手的灵巧操作模型或工作进展。

晚点:现在高自由度灵巧手全球的市场规模是怎样的?

陈哲:今天灵巧手市场分低自由度和高自由度。低自由度手——无论第三方公司(像灵心巧手、强脑)生产还是智元等自产,一年市场规模大概在小几万只,基本和人形机器人的数量成正比。卖得最多的应该是灵心巧手,还有做连杆的因时量也大,因为很多最早做残疾人市场的都做这个。已经有相当出货量的公司不少,包括因时、灵心巧手、强脑、傲意,以及智元拆分出来的临界点。低自由度手很大的场景是配合人形机器人销售,无论表演还是简单抓取、pick and place。

高自由度手以 Sharpa 和舞肌为代表,主要面向全球灵巧手操作科研市场。这个市场出货量还比较小。去年 Sharpa 真正量产前,市场上几乎没有能买到的量产高自由度灵巧手,头部目前在几千只水平。但因为技术含量高、对算法和数据都有影响力,是大家竞争的焦点。

晚点:灵巧操作的模型这块有什么进展?

陈哲:今年 5 月,Genesis 发布了用定制五指手做的灵巧操作模型。Genesis 是 24 年成立的,一开始做机器人仿真环境,一年多以前开始专注灵巧操作和机器人全栈系统开发。我认为他们 5 月份的工作代表了目前用高自由度灵巧手做操作的 SOTA。

他们公开说采集了大概 20 万小时数据,相信相当一部分是 Ego-centric 数据,也有一些通过遥操作或数采手套获得的真机数据。从 demo 可以看到,他们用舞肌的手实现了旋转魔方、处理食物烹饪、弹钢琴等一系列灵巧操作。

晚点:他们展示的做菜步骤还挺长的,有 20 个步骤。你觉得这是什么思路?

陈哲:灵巧手操作模型今天还处在比较早期的阶段,很多操作其实比较像两年前我们用 ALOHA 做真机遥操。如果有比较高质量的人类完成某个任务的数据,无论动捕手套、外骨骼还是其他方式,采集到足够数据量,就有很高的置信度把这个动作重现,也就是 behavior cloning(行为克隆)。

因为之前市场上完全没有高自由度灵巧手供给,所以今天很多做模型研究的公司,还处在比较初级的获得真机数据的阶段。可能之后随着 Ego-centric video 技术提升,或者更轻便的类似 UMI 的方法,让用户更快捷地采集高保真手部操作数据,那时才有可能训练出更泛化、通用的灵巧手操作模型。

在高自由度灵巧手操作上,市场上还没有特别清晰的方法去获得足够高保真的数据:到底是纯粹的 Ego-centric video only 就能解决,还是像当年 G1 跳舞用一个非常好的仿真(Isaac Sim),或者要靠很好的动捕设备(手套、肌电手环、外骨骼),目前还没有共识。但我们知道,只有数据问题得到充分解决,才有可能训练出非常泛化的灵巧手操作模型,而行业正快速往这个方向推进。

晚点:数据是 AI 进展的三要素之一。你觉得灵巧操作的数据最后会在哪?这个问题也可以等价于:灵巧操作这个能力,最后是软硬一体、迭代更快的灵巧手硬件公司能更好做出来,还是做具身大脑、大脑小脑融合统一模型的公司?

陈哲:在 ALOHA 和 UMI 时代,其实已经诞生了非常多数据采集公司,开始服务各种具身大厂或创业公司,比如简智、光轮,美国也有类似的。UMI 本质上是个简单的平行夹爪,对执行器硬件依赖比较低。但高自由度灵巧手的数据,如果不控制手本身的结构和设计,作为第三方去采集就会非常受限于想映射的本体形态——很多自由度、关节上的特征并不容易 transfer 或 retarget。今天灵巧手的硬件结构还没有完全收敛:有些公司 22 个自由度,有些 20、21 个,每根手指上的自由度设计和结构都不一样。

跟灵巧手相关的数据高度依赖它本身的结构构型、电机选型和传感器选型。所以如果你是灵巧手厂商,自己设计一套数据采集设备和标准是很 make sense 的;第三方公司很难直接做好。

更关键的问题是:人形公司大概率最终会是一家全栈公司,硬本体、大脑和灵巧手都想自己做。核心挑战在于:是不是还存在一个广泛的、非常大的第三方灵巧手厂商的位子?如果存在,大量数据可能由这些独立灵巧手公司提供;如果不存在,这些数据就应该由人形本体厂商提供。

题图来源:Figure AI 5 月中旬的直播。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。