国联股份中亚AI落地:产业AI出海,迎来新变量

6月29日,国联股份与新疆兵团十二师签约,共建中亚人工智能+应用创新中心。单看新闻,只是一次区域产业合作落地,但放在当前国内产业AI内卷、垂直数字化出海提速的行业背景下,这次落地值得拆解。

直白说:公司从过去大家熟知的国内工业品B2B交易平台,开始正式落地亚欧跨境产业AI运营的新定位。依托多年产业互联网底座、全链路AI布局,叠加新疆区位与绿电资源,国联股份打通了面向中亚的数字丝路AI输出通道。

(图源新疆十二师官方)

现阶段市场对产业数字化企业的定价逻辑已经切换:纯概念、纯算法、纯模型的溢价在消退,场景落地能力、数据闭环、算力成本、海外交付渠道,正在成为新的估值锚。本次中亚项目落地,也该让市场开始重新审视国联股份的第二成长逻辑。

01 行业环境切换:通用AI红利见顶,垂直产业+跨境成主流方向

近两年工业AI赛道的变化非常明显:通用大模型进入同质化阶段,To C、通用To B场景落地难度大、变现弱、竞争激烈。行业逐渐形成共识:未来3-5年,有实体产业支撑的垂直AI、可跨境复制的数字化服务,是确定性更高的方向。

相比国内工业数字化竞争白热化,中亚属于仍在高速成长的蓝海市场。哈萨克斯坦、乌兹别克斯坦等国持续推出数字经济扶持政策,区域内跨境贸易、工业制造、城市治理、智慧农业的数字化需求正在释放。

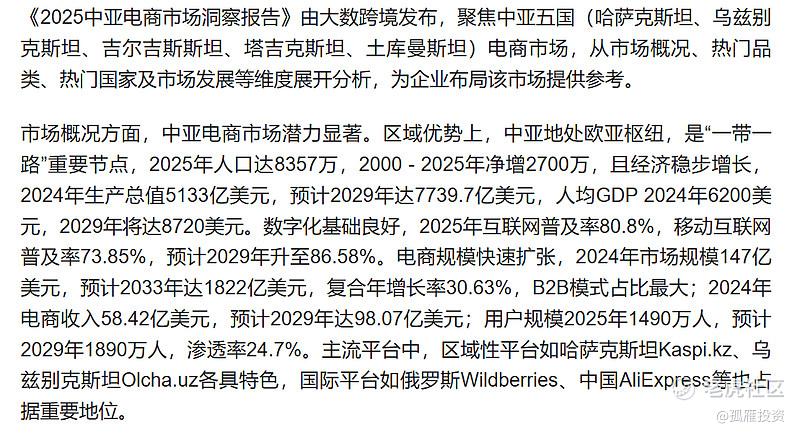

客观来看,中亚市场普遍存在产业数字化程度偏低、跨境贸易信息不对称、物流管控效率不高等现实问题,对应的数字化改造空间充足。数据层面,2026-2030年中亚数字经济市场年复合增速超110%,仅跨境工业品数字化服务市场,2030年规模有望突破千亿元。

(《2025中亚电商市场洞察报告》)。

本次落地的中亚AI应用创新中心,就是国联股份针对海外增量市场的标准化落地载体,定位AI研发、产业赋能、人才实训、生态合作一体化,目的是打磨可复制的跨境数字化方案。

02 同业横向对比:不同玩家的出海路径,各有优劣

目前做AI出海、产业数字化出海的玩家,大致可以分为两类,各自存在明显瓶颈,也能反衬出国联股份的差异化路径。

第一类是海外科技类企业。优势是算法与通用AI产品成熟,短板也很突出:缺少实体产业供应链底座,不深耕工业交易、物流、生产全流程,更多是工具输出,难以做深度场景落地和长期迭代,商业持续性相对偏弱。

第二类是国内传统数字化服务商。多数深耕国内政企、工厂场景,但海外线下配套薄弱,缺少稳定的跨境网点、海外服务体系,方案很难规模化落地到海外市场,出海更多停留在项目试点层面。

相比之下,国联股份的特点在于综合性更强。公司本身有多年工业品B2B产业底座,叠加成型的「算力-工业AI-机器人-供应链」闭环体系,同时依托海外战略布局具备线下跨境渠道。这种“实体产业+AI技术+海外落地网络”的组合,在A股同类标的中相对少见。

落地优势也能体现在效率数据上:新疆自贸试验区数据显示,数字化AI系统的导入,能够帮助跨境工业品企业提升通关效率、降低综合物流成本,这也是跨境产业AI服务商业化的基础逻辑。

(来源:新疆自贸试验区)

03 公司自身基本面:已跑通产业AI全链路闭环

抛开题材热度不谈,国联股份这几年在产业AI上的布局已经搭建起完整的产业 AI 全链路闭环,整体业务体系较为连贯,并非零散的单一项目。

旗下智算多多搭建算力基础,提供模型推理和私有化算力服务,依托新疆绿电资源拥有一定成本优势,可以支撑工业模型的训练与推理;多多智工面向工厂、园区智能化运营推出工业AI操作系统和配套管理工具,萝卜时代则负责工业机器人场景落地与训练平台开发,二者共同夯实工业AI核心能力,业务延伸至智慧工厂、智慧仓储、供应链管理、跨境风控、政务数字化等多个应用方向,国内产业升级与海外业务输出都有对应的落地空间。公司依托私有化部署、会员订阅以及长期运营服务形成稳定可行的商业化路径,在服务客户的过程中持续积累产业数据,反过来迭代优化算法模型,形成良性循环。

面对工业领域样本稀缺、数据采集难度大、合规要求高的普遍问题,公司落地了链主共建数据集、政企可信数据空间、仿真合成数据补充样本三类方案,相关落地实践也积累了不少成熟经验。经营端来看,自有算力加上标准化可复制的整套方案,能够逐步摊薄业务边际成本,多条业务线协同发展,也能缓冲单一业务周期波动带来的影响,让公司经营状态更为平稳。

04 估值预期差:市场仍以传统业务定价,新业务价值待兑现

当前A股估值分化较为明显:纯正工业AI软件标的估值中枢更高,传统产业B2B平台估值偏低,而具备海外交付、垂直产业AI能力的标的,普遍存在估值溢价。

现阶段市场对国联股份的定价,仍主要参考传统工业品交易业务,对于产业数据资产、算力服务、跨境AI出海等新业务的定价相对不足,存在一定预期差。

从中期维度看,中亚创新中心落地,为公司打开了新的增长空间。一方面国内工业智能化、算力服务、机器人业务可以稳步贡献增量;另一方面海外跨境数字化市场空间充足,能够帮助公司跳出国内内卷,优化收入结构。

客观来说,海外项目从落地、试点到规模化放量,需要一定周期,短期业绩释放相对有限。但可以确定的是,本次签约标志着公司产业AI出海战略进入实质落地阶段,后续随着示范项目复制、生态逐步完善,新业务的营收占比与估值权重有望持续提升。

这次中亚AI创新中心落地是国联股份从国内产业数字化服务商,向亚欧跨境产业AI平台迭代的关键一步。对比行业同类玩家,公司在产业场景、数据闭环、算力成本、海外渠道上具备差异化优势。

当然,海外市场政策变化、项目落地节奏、行业竞争加剧等风险同样需要持续跟踪。整体来看,公司的核心看点在于新业务曲线正在从0到1落地,市场估值认知仍处于切换初期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。