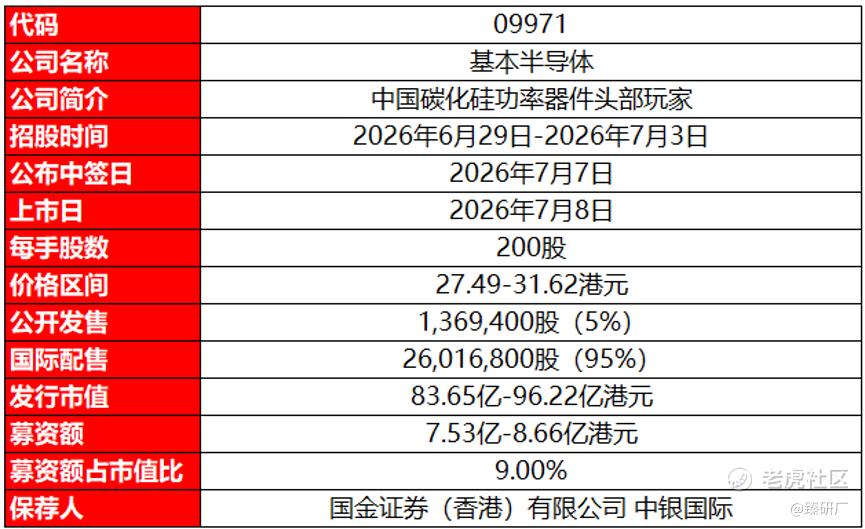

港股IPO丨基本半导体:无基石、18C发行已回拨20%,博世、闻泰看好,国产SiC龙头开启招股

[强] 发行情况

[强] 财务情况

基本半导体是一家专注第三代半导体功率器件的企业,核心产品为碳化硅(SiC)功率模块和分立器件,主要应用于新能源汽车(车载充电机、逆变器)、光伏逆变器、工业电源、充电桩等领域,是当前功率半导体赛道最热门的材料之一。公司是国内少数具备碳化硅全链条垂直整合能力(IDM模式)的企业之一,覆盖芯片设计、晶圆制造、模块封装、栅极驱动设计与测试等环节。截至2025年底,公司车规级产品累计出货已超过14万件,碳化硅功率模块销量超过5万件。

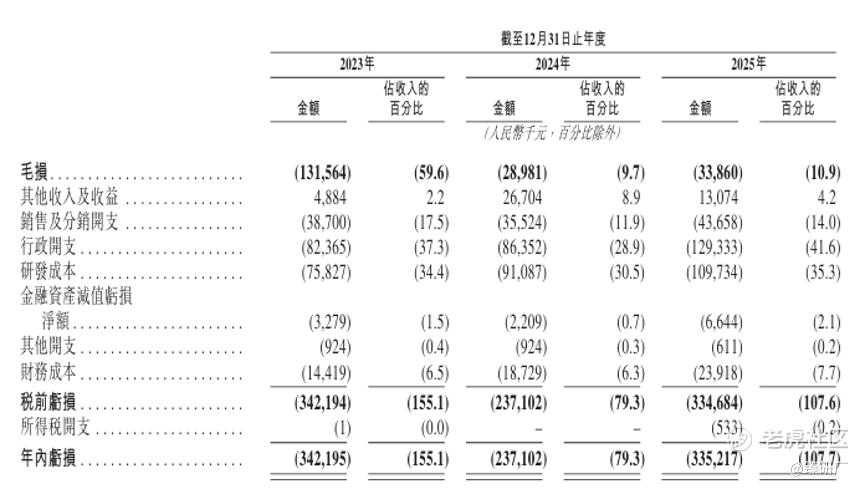

2023年至2025年,公司收入分别为人民币2.21亿元、3.00亿元及3.12亿元,2024年同比大幅增长35.6%,2025年增速大幅放缓至4.1%,营收增长动能明显减弱,主要受碳化硅行业价格竞争加剧及下游需求节奏放缓影响。

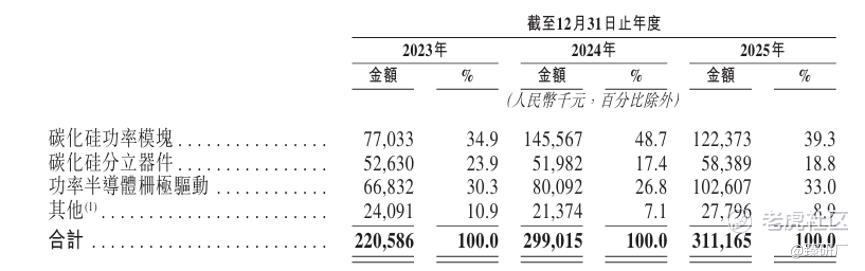

收入结构上来看,公司产品分为碳化硅功率模块、碳化硅分立器件、功率半导体栅极驱动三大核心板块。其中碳化硅功率模块主要面向车规级主驱逆变器场景,是公司重点投入方向,2024 年受益于新能源汽车渗透率提升实现翻倍增长,2025 年受行业价格下行及客户订单节奏影响,收入及占比均有所回落;碳化硅分立器件(MOSFET、肖特基二极管)应用于光伏、储能等工业电源场景,收入规模相对平稳;功率半导体栅极驱动则是稳定的增长引擎,主要面向电子电力机械与新能源行业需求,有效对冲了核心模块业务的波动。

客户结构方面,公司客户集中度呈现先升后降的趋势,202年受头部客户订单集中释放影响集中度走高,2025年随着客户拓展推进有所回落。

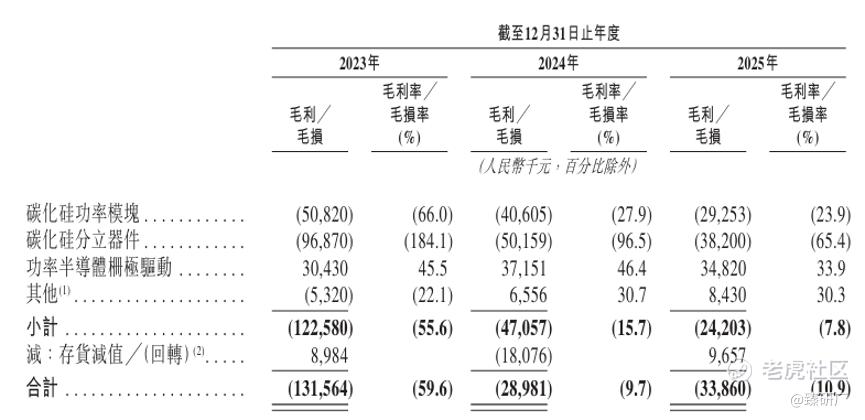

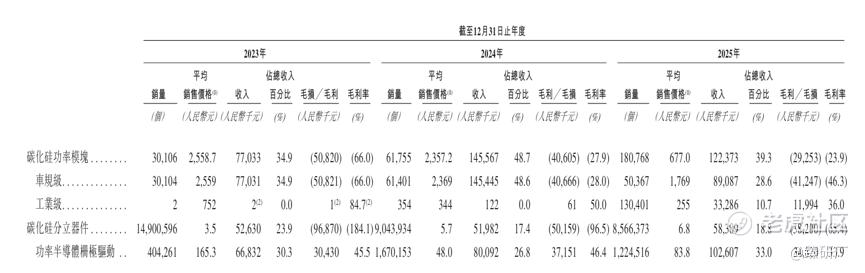

公司毛利率分别为-59.6%、-9.7%、-10.9%,整体来看毛损率已较2023年大幅收窄,规模效应逐步显现,但2025年受市场竞争加剧导致产品价格下降、低毛利产品占比提升影响,毛利率略有恶化。其中碳化硅功率模块平均售价从2023年的2558.7元/件降至2025年的677元/件,两年累计跌幅超73%,是毛利率承压的核心原因。功率半导体栅极驱动是唯一盈利板块,但也经历了平均售价从165.3元降至83.8元的腰斩,难以对冲整体亏损。

2023年至2025年,公司净亏损分别为3.42亿元、2.37亿元和3.35亿元,净利率分别为-155.1%、-79.3%、-107.6%。2024年亏损大幅收窄后于2025年明显反弹,主要受其他收入及收益减少、上市开支增加导致行政开支大幅上升,叠加研发开支及融资成本同步增长所致。公司现阶段仍处于产能建设、产品验证与市场拓展的战略投入期,费用端尚未形成有效的规模摊薄效应,整体仍处于波动阶段。

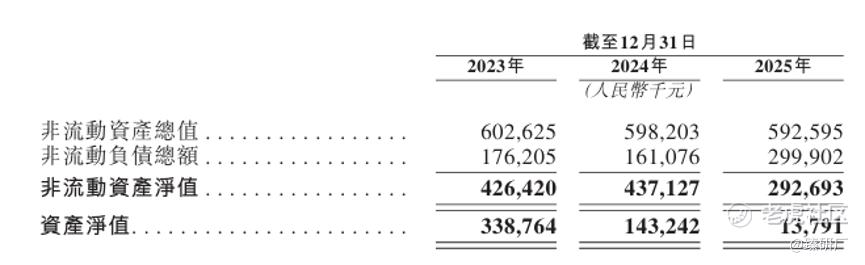

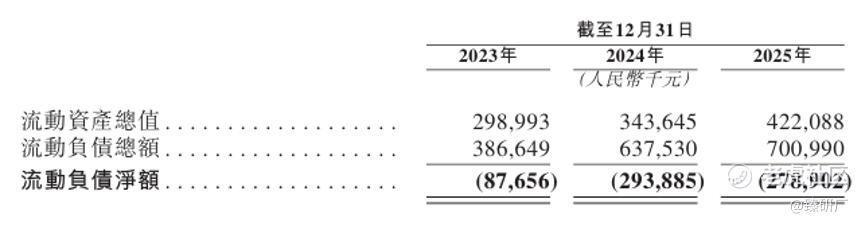

资产负债方面,受IDM模式下晶圆制造及模块封装产能建设需求影响,公司具备显著的重资产属性,资本开支持续集中于产线建设与设备购置。截至2025年底总资产约10.15亿元,净资产仅0.14亿元较2023年大幅缩水,主要源于业务扩张带来的应付账款、借款及租赁负债增加以及主业大额亏损影响。2025年资产负债率接近100%,流动比率降至0.6,短期偿债压力加大,整体财务结构较为脆弱。

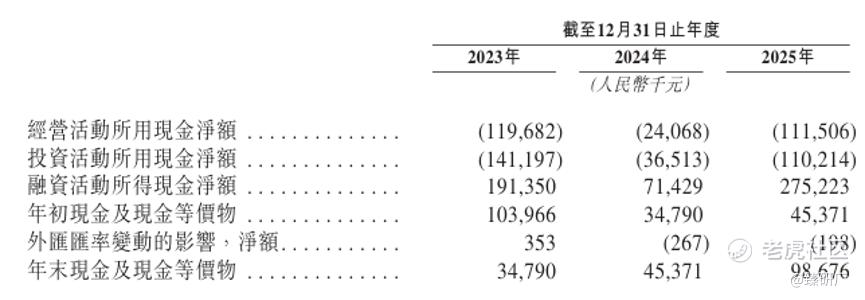

现金流层面,公司主业尚未实现自主造血,2023年至2025年经营活动现金持续大额净流出,分别为1.20亿元、0.24亿元及1.12亿元,2024年现金流出大幅收窄后于2025年再度走扩,与净亏损走势高度吻合。2025年受营收增速放缓、存货及应收款占用资金增加、上游采购付款节奏变化等因素影响,资金压力再度升级。投资活动现金流三年合计净流出约3亿元,主要用于生产基地建设及现有产能升级。当前公司经营高度依赖外部融资支持,截至2025年末,账面现金及现金等价物约0.99亿元,资金储备难以覆盖日常经营与扩张需求,急需上市融资输血。

[强] 综合评估

-

市值

83.65亿-96.22亿港元。

-

估值

本文选取士兰微和斯达半导作为基本半导体的可比公司。

士兰微:国内IDM模式综合半导体龙头企业,上交所上市的全品类功率与模拟芯片制造商。公司深耕功率半导体、模拟电路与传感器核心技术,自研特色制造工艺与垂直一体化产业体系,依托全品类布局与 IDM 量产能力构筑技术壁垒。产品覆盖碳化硅功率器件、IGBT、功率 MOSFET、模拟集成电路、MEMS 传感器等全系列产品,面向新能源汽车、工业控制、光伏储能、消费电子等领域提供一站式半导体器件解决方案。客户覆盖国内外头部车企、工业龙头与消费电子品牌厂商,是国内产品线布局最完备、自主IDM制造能力领先的半导体厂商。

斯达半导:国内IGBT功率模块领军企业,上交所上市的车规级功率半导体核心供应商。公司自研IGBT芯片设计、先进封装与碳化硅模块技术体系,依托车规级规模化落地能力构筑核心竞争优势。产品覆盖车规级/工业级IGBT模块、碳化硅功率模块、整流桥等全系列功率器件,主要面向新能源汽车、工业控制、光伏风电、储能变流等领域,客户覆盖国内主流整车厂、工控龙头与新能源头部企业。车规级IGBT模块已在欧洲一线品牌Tier1持续大批量交付,并首次切入商业航空领域;在AI服务器电源及数据中心赛道加速布局,是国内功率半导体平台化转型最具代表性、新能源及新兴领域客户布局最为深入的核心厂商之一。

营收规模上,基本半导体2025 年营收约3.1亿元,体量上显著低于国内功率半导体IDM龙头士兰微(130.5亿元)与车规级IGBT模块龙头斯达半导(40.1亿元),仅为士兰微的 2.4%、斯达半导的7.8%,是国内碳化硅功率器件赛道具备全产业链自研能力的新锐核心厂商。三者增长动能也呈现明显分化:士兰微凭借IDM全品类布局与多元化产品矩阵,营收保持稳健增长,2023-2025年复合年均增长率达18.2%,增长韧性与抗周期能力最强;斯达半导深耕车规级IGBT模块赛道,受行业周期波动与价格竞争影响增速放缓,同期复合年均增长率仅4.6%;基本半导体精准锚定碳化硅功率半导体这一新能源高景气细分赛道,在碳化硅垂直赛道处于国内第一梯队,18.8%的增速虽然是可比公司中最快,但较低的营收基数是主要原因之一,2025年整体增长放缓明显。

盈利端三者差距悬殊,核心差异源于业务模式与发展阶段的不同:斯达半导以成熟的车规级IGBT 模块为核心,具备稳定的规模化量产能力与头部车企客户资源,产品附加值高、毛利空间充足,毛利率长期维持25%+的高位区间;士兰微实现全品类功率与模拟器件布局,业务结构均衡,盈利水平居中且抗周期稳定性最强,毛利率保持20%左右;基本半导体则处于碳化硅赛道的产能爬坡与市场拓展期,受IDM 模式刚性折旧、行业价格战及产能利用率阶段性波动影响仍录得毛损,不过毛利率已从-59.6%大幅收窄至-10.9%,盈利边际修复明显,拐点初步显现。

净利率层面三家公司同样分化显著:斯达半导净利率虽然持续下滑但仍保持10%以上的高水平,士兰微净利率在业绩期内稳步增长,2025年实现扭亏为盈,盈利稳定性最强;基本半导体虽然亏损率整体也呈现收窄趋势,但2025年由于其他收入减少及上市开支导致行政开支大幅增加等一次性因素影响亏损率再次扩大,盈利水平波动性较大,扭亏路径暂不清晰。

估值层面,参考2025年基本半导体营收3.1亿元,结合发行市值中位数89.9亿港元(77.9亿元),计算得出公司的PS约为25.0x,显著高于可比公司平均水平,估值较贵,溢价明显。从当前基本面来看,公司营收规模及增速、盈利稳定性与市场地位呈现一定错配,当前估值溢价能否兑现高度依赖公司是否能实现毛利率由负转正的关键拐点。

-

上市团队

公司的上市保荐人为国金证券(香港)有限公司和中银国际。

国金证券(香港)有限公司历史上作为保荐人参与了8个项目,其中暗盘有5涨3跌0平,暗盘破发率为37.50%,首日4涨3跌1平,破发率为37.50%,整体胜率一般,且历史参与项目较少,业绩可参考性不高。

中银国际历史上作为保荐人参与了41个项目,其中暗盘有20涨7跌14平,暗盘破发率为17.07%,首日23涨14跌4平,破发率为34.15%,整体胜率中规中矩。

-

超额配售权

此次发行有超额配售权,稳价人为国金证券(香港)有限公司。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次发行采用18C方案,公配初始分配比例为5%,当超额认购倍数处于10倍以上50倍以下时,回拨至10%;处于50倍或以上时,回拨至20%。

截至7月2日10时,公配已确定回拨20%,共2.7w手。

-

基石投资者

此次发行无基石投资者。

-

IPO前融资

自成立以来,公司共经历了12轮融资,合计融资约10.81亿元,主要投资者包括力合科创、闻泰科技、博世创投、深投控、中山投控、广汽智行、招银资管等知名产业资本及投资机构,2025年4月最后D轮融资过后,公司投后估值约为51.6亿元人民币,每股成本约18.63元,较发行价中位数29.56港元折价约27.51%。

-

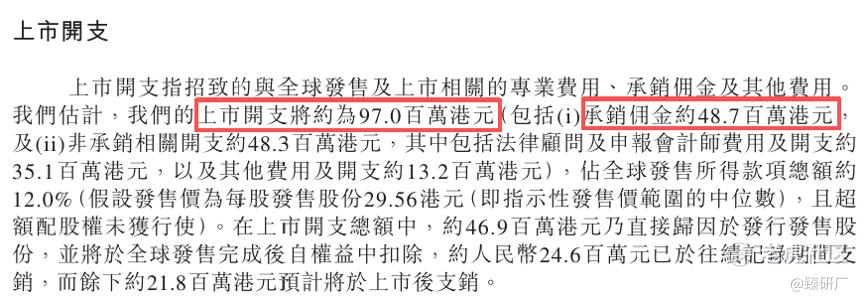

上市开支

此次基本半导体IPO的开支总额估计约为9,700万港元,按发售价中位数29.56港元计算,募资总额约8.095亿港元,开支占比约为12.0%。其中包销相关开支及费用4,870万元,占比约为6.0%。

[强] 是否打新分析

基本半导体依托碳化硅全链IDM垂直整合能力,形成了覆盖芯片设计、晶圆制造、模块封装、栅极驱动与测试验证的完整产品体系,是国内少数实现车规级碳化硅功率模块规模化出货的本土企业,具备突出的技术先发优势。截至2025年底,公司车规级产品累计出货已超过14万件,碳化硅功率模块销量突破5万件,客户覆盖新能源汽车、光伏储能、工业电源等多领域头部企业。业绩期内公司收入实现阶段性快速增长,2024年同比大增35.6%后受碳化硅行业价格竞争加剧及下游需求节奏放缓影响,2025年增速回落至4.1%;毛利率从2023年的- 59.6%大幅收窄至-10.9%,净利率从-155.1%一度收窄至-79.3%,但2025年受产能建设投入集中、行业价格战、存货与应收款占用资金规模扩大等影响,亏损有所反弹,经营现金流也持续大额净流出。截至2025年底资产负债率接近100%,流动比率降至0.6,短期偿债压力加大;账面现金及现金等价物仅约 0.99 亿元,难以满足日常经营与未来业务扩张需求,急需上市融资输血。

发行架构方面,本次IPO采取18C发行,公配初始5%,目前已触发20%回拨,至多有1.7亿货共2.7w手,一手入场费6,300+元,货量较少参与门槛适中,综合来看中签难度不低,截至7月2日10时,富途的一手中签率预测为3.40%;保荐人国金+中银,国金的历史业绩较少,叠加无基石参与,本次担任绿鞋可能要承受一定压力;发行价中位数29.56港元,发行市值中位数89.94亿港元(77.88亿元),距离入通仍有一定门槛;PS 25.0倍,较同业可比公司而言溢价明显,且作为毛利率为负的半导体公司来说,当前估值较贵,盈利落地路径不清晰,未来不确定性较高。

市场情绪层面,基本半导体招股时机不佳,目前还有易控智驾、Momenta、瑞为技术等其他15只新股在招股,其中只有3只新股与基本半导体招股时间不冲突,因此会受到显著的资金分流影响。值得一提的是,现在这批新股都已经不能快速入通了,因此从入通门槛判断潜在涨幅的思路将不再适用。截至7月2日10时,基本半导体申购倍数为983.55倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。