百倍PE、无绿鞋、盈利拐点待验:拆解普源精电(00537.HK)这只“国产仪器之光”的H股打新逻辑

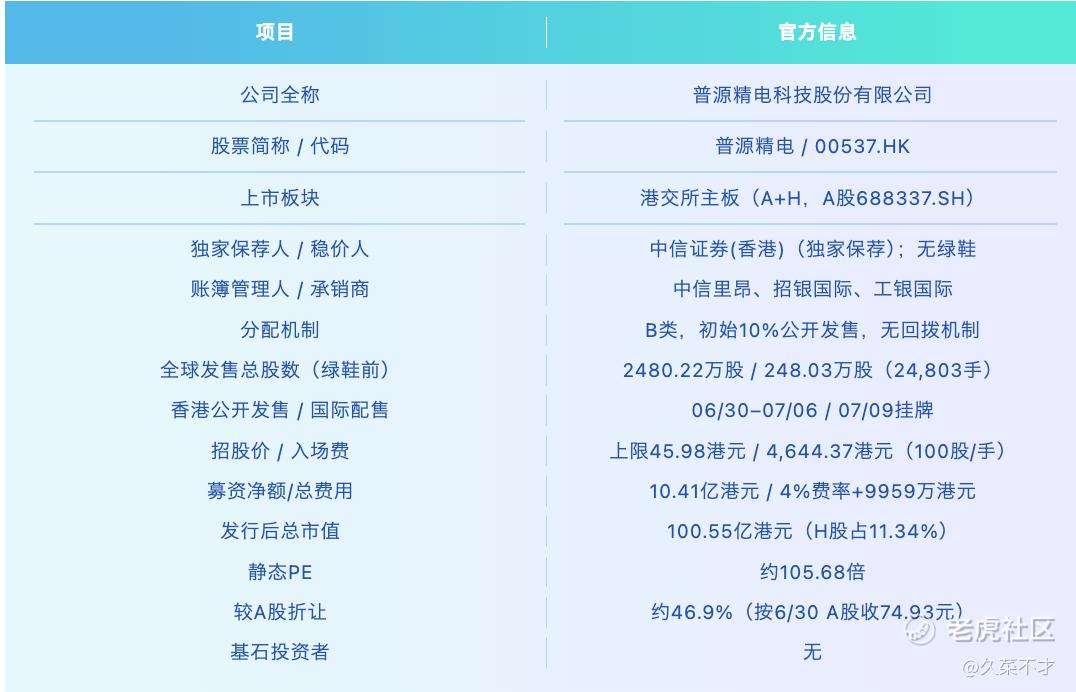

01 核心发行要素速览

一句话打新重点:

国内电子测量仪器绝对龙头,自研ASIC芯片唯一商用,受益AI光模块测试爆发,Q1净利+512%确立拐点。H股折价近47%安全垫厚,7家基石锁仓超四成。瑕疵:百倍PE、无绿鞋、盈利高增持续性待验。

综合评级: ⭐⭐⭐⭐

02 公司简介与地位

概况: 2000年成立,2022年科创板上市,实控人王悦博士持股39.92%。产品 覆盖90+国,客户含**、中芯国际。

地位(F&S数据):

-

中国最大、全球第八电子测量仪器商;

-

数字示波器国内第一、全球第五;波形发生器国内第一、全球第三;

-

国内唯一自研ASIC芯片示波器商用企业,该类产品贡献近45%营收。

三大曲线:

-

基本盘(仪器): 示波器/频谱仪/源表全品类,高端SMU切入AI芯片测试,对标明是德科技。

-

增长引擎(光通信测试): 卡位3.2T高端采样示波器,受益400G→3.2T迭代,国产替代率仅16%。

-

前沿布局(量子检测): 收购耐数电子,中标中科院项目,切入量子测控。

资本化: 2000成立→2022科创板→2025收购耐数→2026/07/09 H股上市。

03 财务与募资

2023-2025年核心财务数据(单位:人民币亿元):

2026Q1拐点爆发: 营收2.32亿(+38%),净利0.23亿(+512%),毛利率升至58.1%。注:高增含低基数,持续性待中报验证。

财务拆解:

①营收:光测放量+传统稳增→增速提至30%+。

②利润:高端占比↑+规模效应→利润拐点。

③现金:账面3.31亿,健康。

募资用途(净额10.41亿港元): 研发(30%)、产能(20%)、战略收购(20%)、全球销售(20%)、营运资金(10%)。

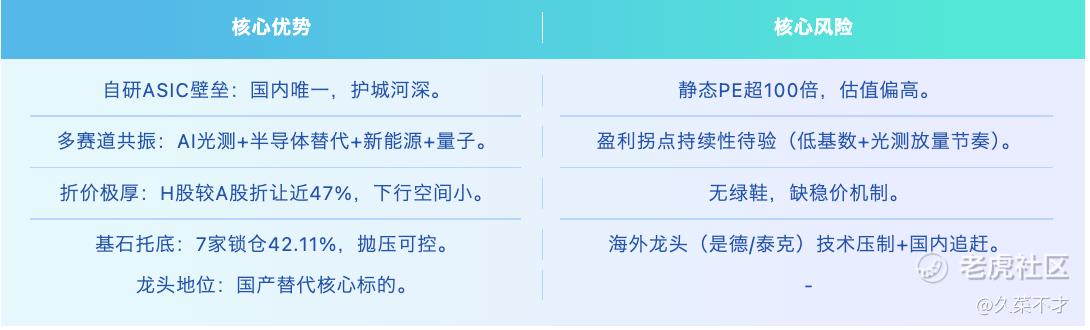

04 核心优劣势

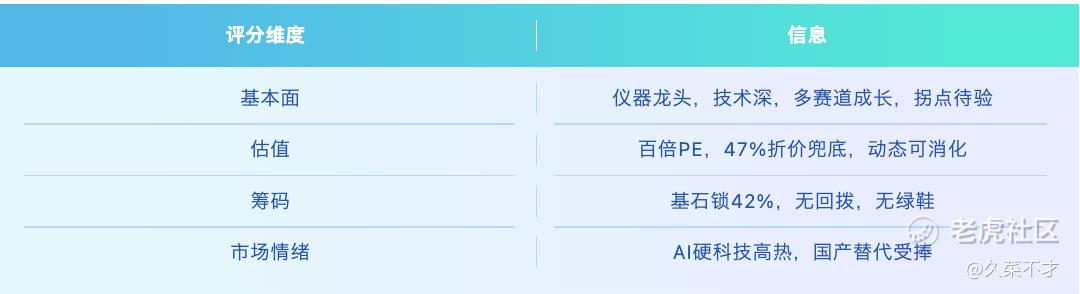

05 打新分析

5.1 基本面性价比:赛道优+折价厚,拐点待验

-

支撑:国产替代长期通顺,AI光测纯增量,近47%折价保底。

-

约束:百倍PE,Q1高增持续性未明,体量偏小受周期影响。

5.2 估值:静态高,动态消化,折价兜底

-

静态105.68倍偏高;若全年高增,动态PE将快速回落。

-

核心安全垫:47%折价≈半价买A股同权。

5.3 筹码:基石锁仓强,无回拨,无绿鞋

-

基石锁定42.11%;公开24,803手,入场费友好。

-

无回拨:10%公开发售固定,超购不稀释。

-

无绿鞋:缺护盘,但基石可部分弥补。

5.4 情绪:AI硬科技+国产替代高热度

-

板块:AI光通信/半导体设备热点,上游测试设备受捧。

-

个股:A股Q1拐点已获资金认可,H股有情绪支撑。

06 打新评级

打新评级:🌟🌟🌟🌟

小结:

普源精电是电子测量仪器国产替代核心龙头,自研芯片+AI光测驱动,Q1拐点明确。H股折价近47%+基石锁仓42%,安全垫充足。瑕疵为百倍PE、无绿鞋、盈利持续性待中报。整体积极参与,适合进取型打新。 $普源精电(688337)$ $普源精电(00537)$ $东华测试(300354)$ $优利德(688628)$ $鼎阳科技(688112)$

你会参与打新吗?(单选)

你会参与打新吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。