晶合集成(02249.HK):大陆第三大晶圆代工,A+H折价超52%,半导体国产替代核心标的4星打新

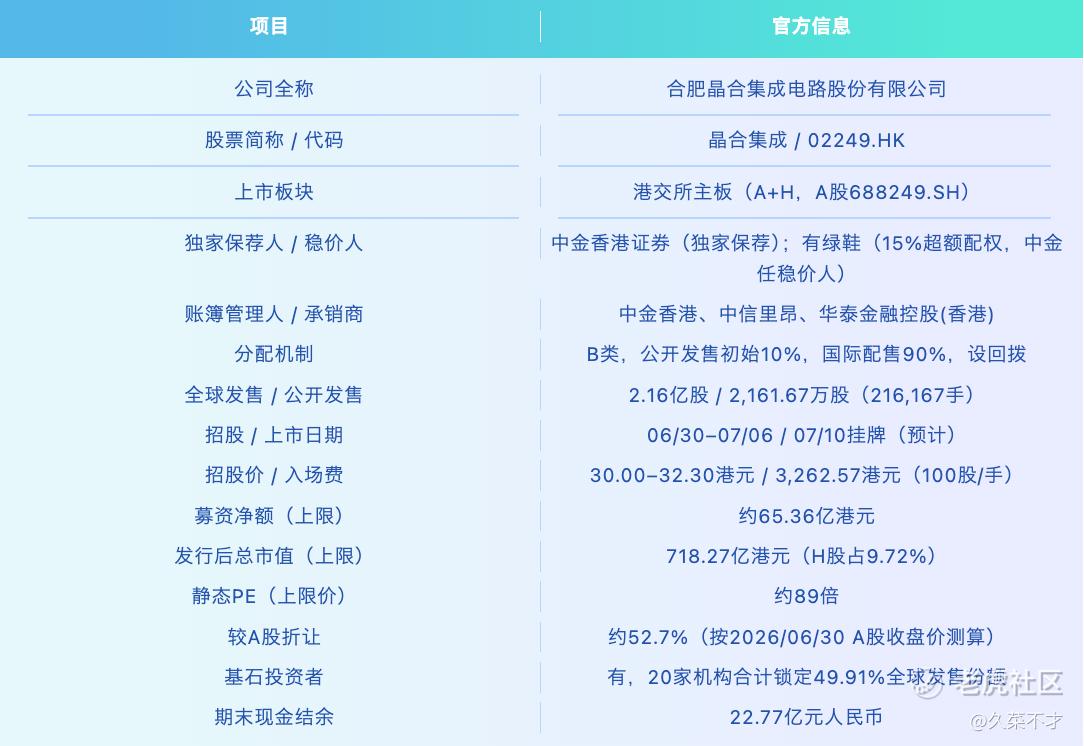

01核心发行要素速览

一句话打新重点:

全球第九、大陆第三大12英寸晶圆代工企业,DDIC代工全球第三。H股较A股折价超52%(同期A+H中最高梯队),20家基石锁仓近半+绿鞋护航,安全边际极厚。瑕疵:报表利润受折旧/降价/理财浮亏三重压制同比大降,静态PE约89倍偏高。瑕不掩瑜。

综合评级: ⭐⭐⭐⭐

02 公司简介与地位

概况: 2015年成立于合肥,实控人为合肥建投(合计持股约39.71%),国资背景深厚。量产制程150nm–40nm,28nm逻辑平台在研,产品覆盖DDIC、PMIC、CIS、MCU、逻辑芯片。

行业地位(F&S数据):

-

全球第九、中国大陆第三大晶圆代工厂;2020-2025年产能与收入增速列全球前十首位。

-

显示驱动芯片(DDIC)代工全球第三、国内第一,全球市占率约13%。

产品矩阵:

-

DDIC(基本盘): LCD/OLED全品类,深度绑定国内头部面板/设计厂,受益车载显示升级。

-

PMIC(二增): 适配消费/新能源车/AI服务器,第二曲线核心。

-

CIS/MCU(放量): 切入汽车电子、IoT、工业控制。

-

28nm逻辑(前沿): 面向AI边缘计算、IoT终端。

资本化:

2015成立→2022科创板(688249.SH)→2026/06通过聆讯→2026/07/10 H股上市(预计)

03 财务与募资

2023-2025年核心财务数据(单位:人民币亿元):

2026Q1(关键):

-

营收29.12亿(+13.41% QoY),环比+5.70%;

-

归母净利润0.507亿(-62.61% YoY),扣非0.388亿(-68.38%);

-

毛利率21.26%(YoY -5.99pct)。

财务拆解:

①营收——产能满产+新品放量→双位数增长,均价受周期压制。

②利润——四期产线转固折旧大增+行业价格战+理财浮亏三重压制报表利润;剔除折旧后主业EBITDA同比/环比双增,产能利用率高位,基本面未恶化。

③现金——账面22.77亿,重资产扩张持续消耗,募资补弹。

募资用途(净额约65.36亿港元):

-

新一代22nm技术平台研发与优化 53.6%

-

AI赋能智能研发与生产 23.1%

-

香港研发及销售中心建设 13.3%

-

补充营运资金 10.0%

超七成投入技术升级,成熟制程高端化路径清晰。

04 核心优劣势

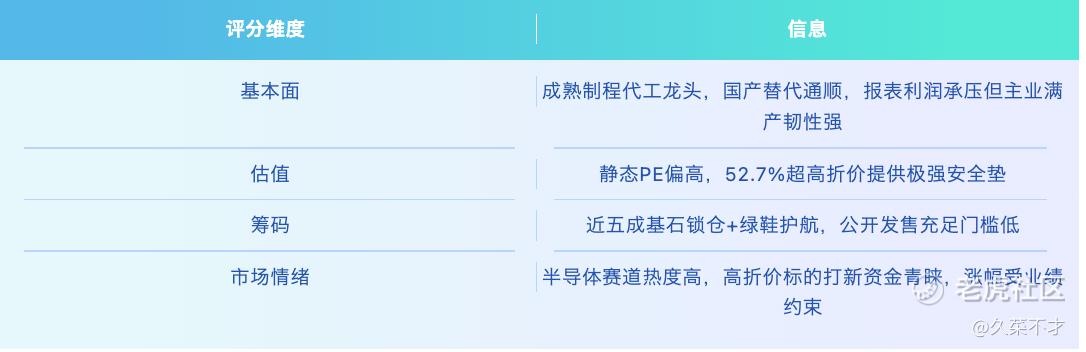

05 打新分析

5.1 基本面性价比:题材纯正+折价拉满,利润瑕疵可控

-

支撑: 半导体国产替代高辨识度;>52% AH折价最大安全垫;基石+绿鞋;满产主业韧性强。

-

约束: 报表利润大降是利空,限制上涨空间;绝对估值偏高。→ 瑕不掩瑜,符合A级积极参与标准。

5.2 估值:绝对高但折价对冲

-

静态PE 89倍显著高于中芯 $中芯国际(00981)$ /华虹 $华虹宏力(01347)$ ,有估值回归压力;

-

>52%折价大幅抵消高估风险,A股回调时H股仍有缓冲;

-

周期回暖+产能爬坡后动态PE有望快速回落。

5.3 筹码:锁仓充分+绿鞋,公开发售友好

-

20家基石锁定49.91%,抛压极小;

-

初始216,167手,入场费仅3,262港元,参与门槛低、中签难度适中;

-

有绿鞋(中金稳价),下行有机制性承接;

-

流通盘中等,难爆炒但半导体情绪回暖有温和涨幅。

5.4 市场情绪:半导体热度+高折价易受打新资金青睐

-

晶圆代工国产替代属市场核心长期叙事,辨识度高;

-

超高折价A+H是近期打新资金偏好类型;

-

短期涨幅受Q1报表利润下滑约束,偏稳健温和。

06 打新评级

打新评级:🌟🌟🌟🌟

小结:

晶合集成是国内半导体成熟制程代工核心标的,DDIC细分全球第三,国产替代长期逻辑清晰。本次H股折价超52%+20家基石锁仓近半+绿鞋护航,安全边际居同期新股第一梯队。

短期报表利润受折旧/价格/浮亏压制明显下滑,但真实主业满产、剔除折旧后EBITDA正增,基本面底扎实。积极参与,适合追求本金安全的稳健型打新。 $晶合集成(688249)$ $晶合集成(02249)$ $赛微电子(300456)$

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。