宝盖新材(08090.HK):新三板转GEM的"盖盖子"生意,零杠杆袖珍盘,定价偏下限才有戏

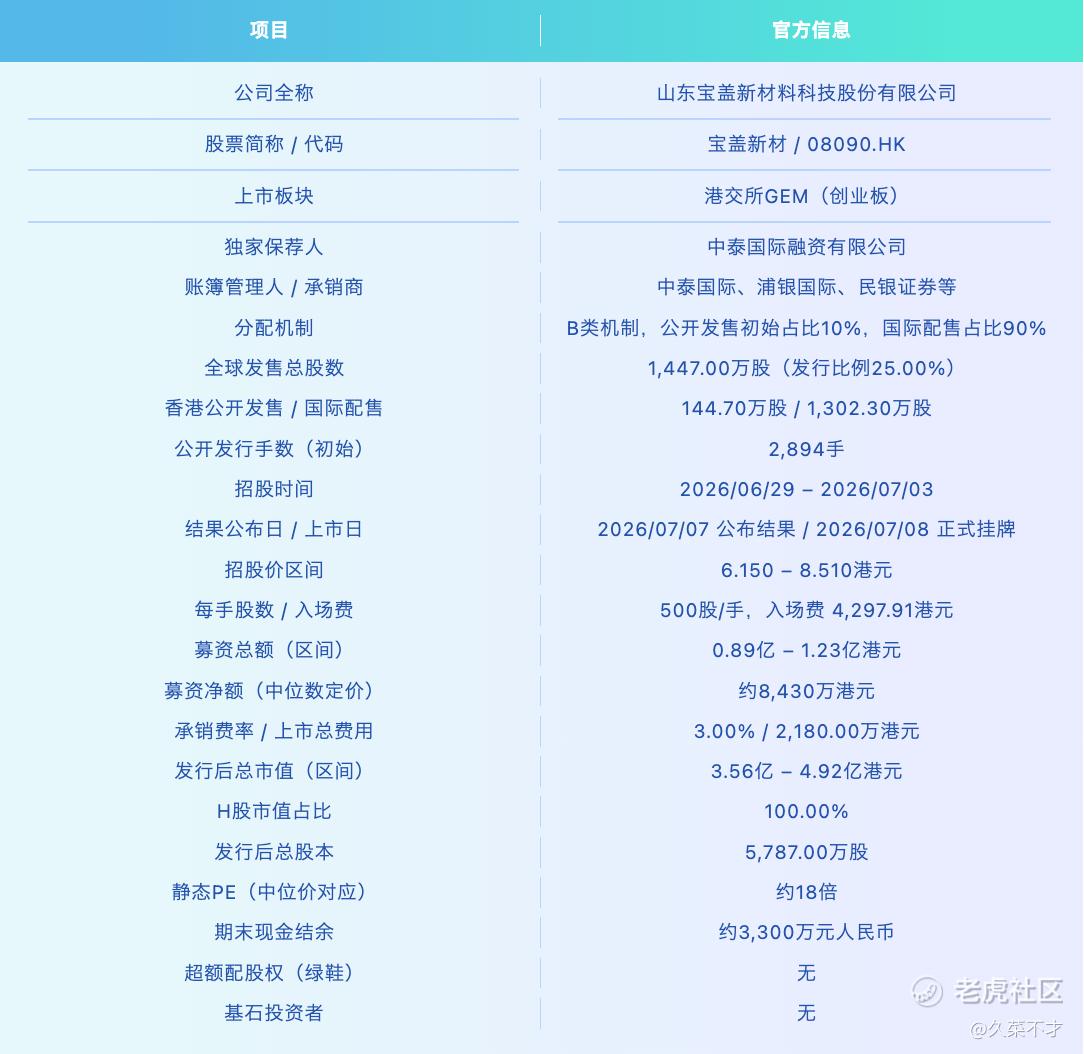

01 核心发行要素速览

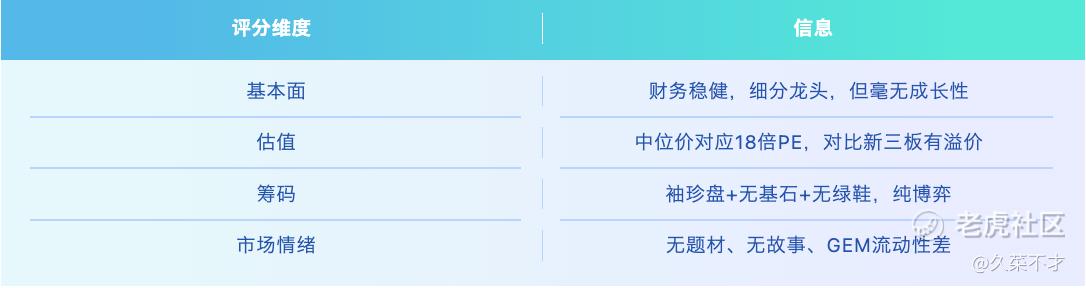

一句话打新重点:

如果公司名字让你联想到瓶盖,那它做的其实是工业"地盖"——盖住电缆沟、排水沟,供检修人员进出,材质是玻璃纤维复合材料。公司是中国复合材料沟盖板细分赛道龙头(电缆沟盖板及复合材料电缆沟盖板行业排名第一,整体沟盖板行业排名第三)。这是典型的"蚂蚁市场"——全国沟盖板总盘子就几十亿,一个细分龙头做到天花板也不过1.4亿年收入,赛道容量天然决定了公司长不大。

财务上最大的特点就是"稳定"——稳定到几乎看不出波动:三年营收在1.3-1.4亿之间波动,净利润在2,100-2,500万之间徘徊。资产负债表倒是干净,短期借款仅剩13万,基本零杠杆。无基石、无绿鞋、袖珍盘。 这是一只财务不差、但上市目的更像是新三板转GEM套利的微型标的。

综合评级: ⭐⭐⭐

02 公司简介与行业地位

企业概况: 宝盖新材成立于2009年,总部位于山东淄博,是一家集新型高分子复合材料研发、生产、销售于一体的国家高新技术企业,也是山东省"专精特新"企业。公司主要从事复合材料沟盖板的研发、生产与销售,产品涵盖电缆沟盖板、排水沟盖板和井盖三大系列。

公司使用的复合材料主要是嵌有玻璃纤维增强材料的树脂基复合材料(GFRP),辅以钢筋及铸铁等附加结构元素,以及石英砂和碳酸钙等功能性填料。产品由SMC或BMC高温模压一次成型,具有强度高、重量轻、阻燃、耐腐蚀等特点。

下游客户覆盖电力、交通、城市公用设施、水利工程、房地产及石油化工工程等重要基础设施领域——全是跟"铁公基"绑定的主,中石油 $中石油(PTR)$ 、国家电网、各地铁路局都是其客户。

行业地位(据弗若斯特沙利文数据):

-

2025年,按市场份额计,公司于中国电缆沟盖板及复合材料电缆沟盖板行业排名第一;

-

2024年,在中国GFRP电缆沟盖板行业市场份额8.94%,排名第一;在中国电缆沟盖板行业市场份额2.36%,排名第一;

-

2024年,在中国沟盖板行业市场份额1.35%,排名第三。

简单说就是:细分赛道绝对龙头,但赛道本身太小。

资本化历程

股权结构: 上市前,刘振韬、李晓燕夫妇及员工持股平台宝成合计持股约96.77%,为控股股东。股权高度集中,是典型的创始人控股型家族企业。

03 财务表现与募资用途

2023-2025年核心财务数据(单位:人民币亿元):

财务三层拆解:

-

第一层(营收): 三年营收稳定在1.3-1.4亿区间,2025年同比增9.7%,主要受益于基建小幅回暖。核心产品电缆沟盖板收入占比超70%,是绝对主力;排水沟盖板三年复合增速32.75%,为唯一亮点;井盖板受地产下行拖累下滑34%,品类冷热分化明显。

-

第二层(利润): 净利润呈"V型"波动,2025年同比回升11.2%但仍未回到2023年水平。毛利率常年稳定在38%左右,净利率维持16-18%,盈利水平平稳但无向上突破。

-

第三层(现金流): 资产负债表健康,基本零杠杆,经营现金流与净利润规模匹配。但现金转换周期大幅恶化——从85.4天攀升至155.1天,存货、应收账款周转均明显放缓,客户回款压力持续加大。

本次IPO募资用途(净额约8,430万港元,中位数定价7.33港元测算):

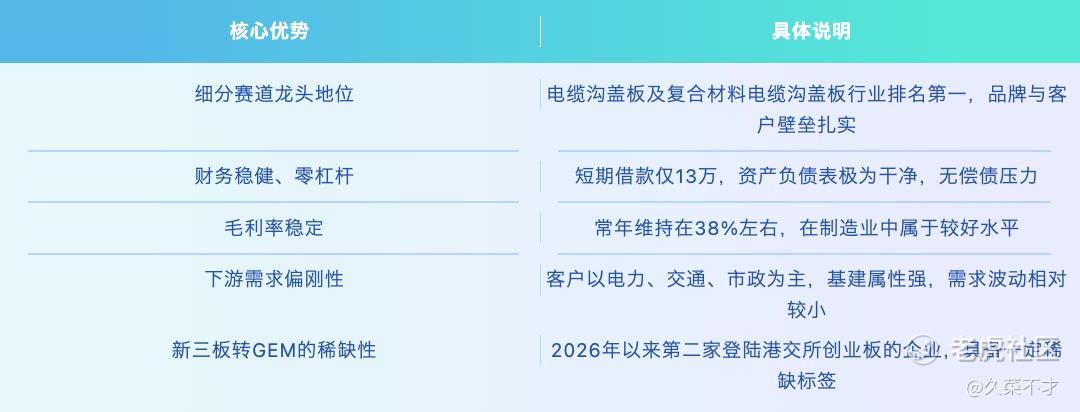

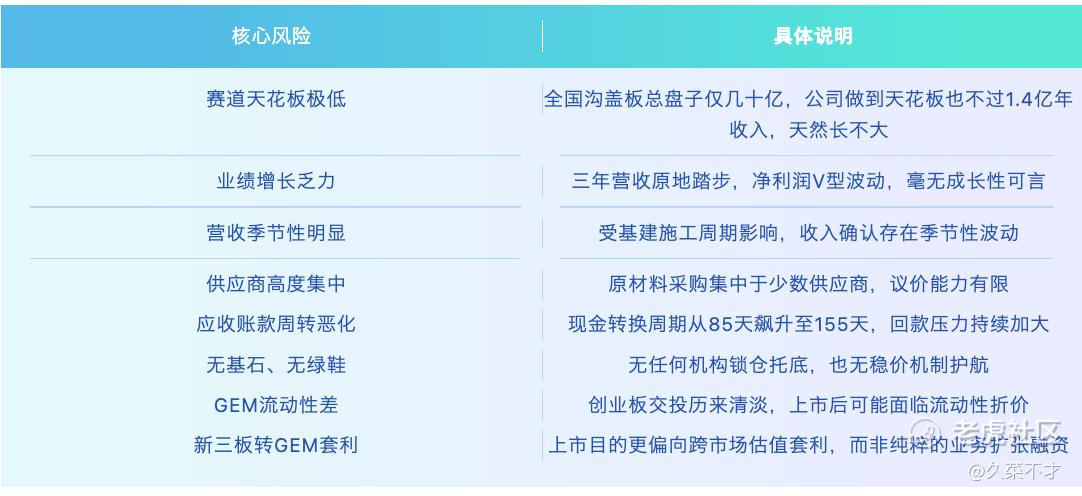

04 核心优势与核心风险

核心优势:

核心风险:

05 打新分析

5.1 估值水平:定价基本合理,但溢价空间有限

本次发行明确公众持股比例为25%,中位价对应静态PE约18倍。对比来看:

-

与A股同类管材股(青龙管业 $青龙管业(002457)$ 、韩建河山 $韩建河山(603616)$ 等10-20倍PE)基本持平;

-

对比新三板约13.9倍的交易PE,IPO定价溢价约15%——不算离谱,但也基本透支了流动性溢价空间;

-

若最终定价偏上限8.51港元,PE将进一步抬升,破发风险会明显加大。

5.2 筹码结构:袖珍盘+无基石+无绿鞋=纯博弈

-

公开发售仅2,894手: 初始公开发售144.7万股,每手500股,合计仅2,894手。典型的袖珍盘,中签率极低;

-

无基石投资者: 零机构锁仓;

-

无绿鞋机制: 下跌时无稳价人承接;

-

GEM流动性历来不佳: 创业板交投清淡,即使上市首日有涨幅,后续也可能面临流动性折价。

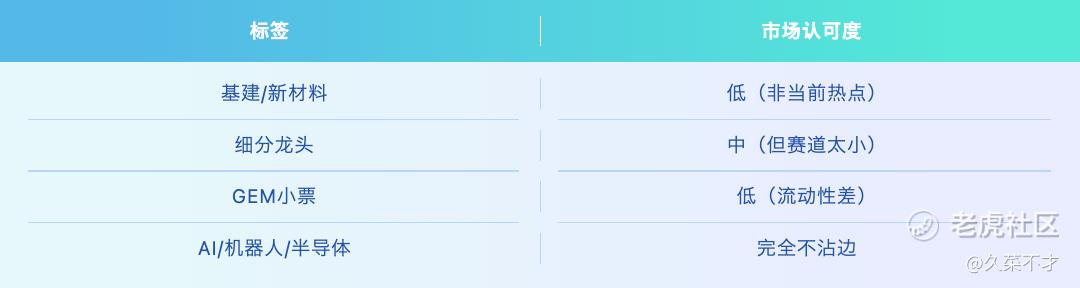

5.3 市场情绪:缺乏题材催化

如果基建板块整体爆发,宝盖新材可能跟着喝口汤。但指望它独立走妖——概率极低。

5.4 新三板价格的"锚"效应

宝盖新材在新三板已有交易历史(代码874551),新三板价格约7.7元/股。虽然港股流动性优于新三板,存在一定流动性溢价是合理的,但15%的IPO溢价已经基本透支了这层空间。若最终定价偏上限,上市首日可能面临直接破发的尴尬。

06 打新评级

打新评级:🌟🌟🌟

小结:

宝盖新材 $宝盖新材(08090)$ 是一家财务稳健但毫无成长性的细分龙头——赛道天花板极低,业绩三年原地踏步,没故事、没想象空间。但资产负债表干净(零杠杆)、毛利率稳定(38%)、净利率可观(16-18%),作为一只微型价值股有其合理之处。

从港股打新实操角度看:袖珍盘(2,894手)、无基石、无绿鞋;新三板已有7.7元的交易价决定了IPO溢价空间有限;GEM流动性差。如果最终定价偏下限(6.15港元),安全边际会稍好一些;若偏上限(8.51港元),则破发风险不容忽视。

建议策略: 定价偏下限可小仓位试探,偏上限直接放弃。

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。