东方科脉(01770.HK):全球电子纸模组龙头,中信保荐却"无基石",50倍PE的中游代工值不值?

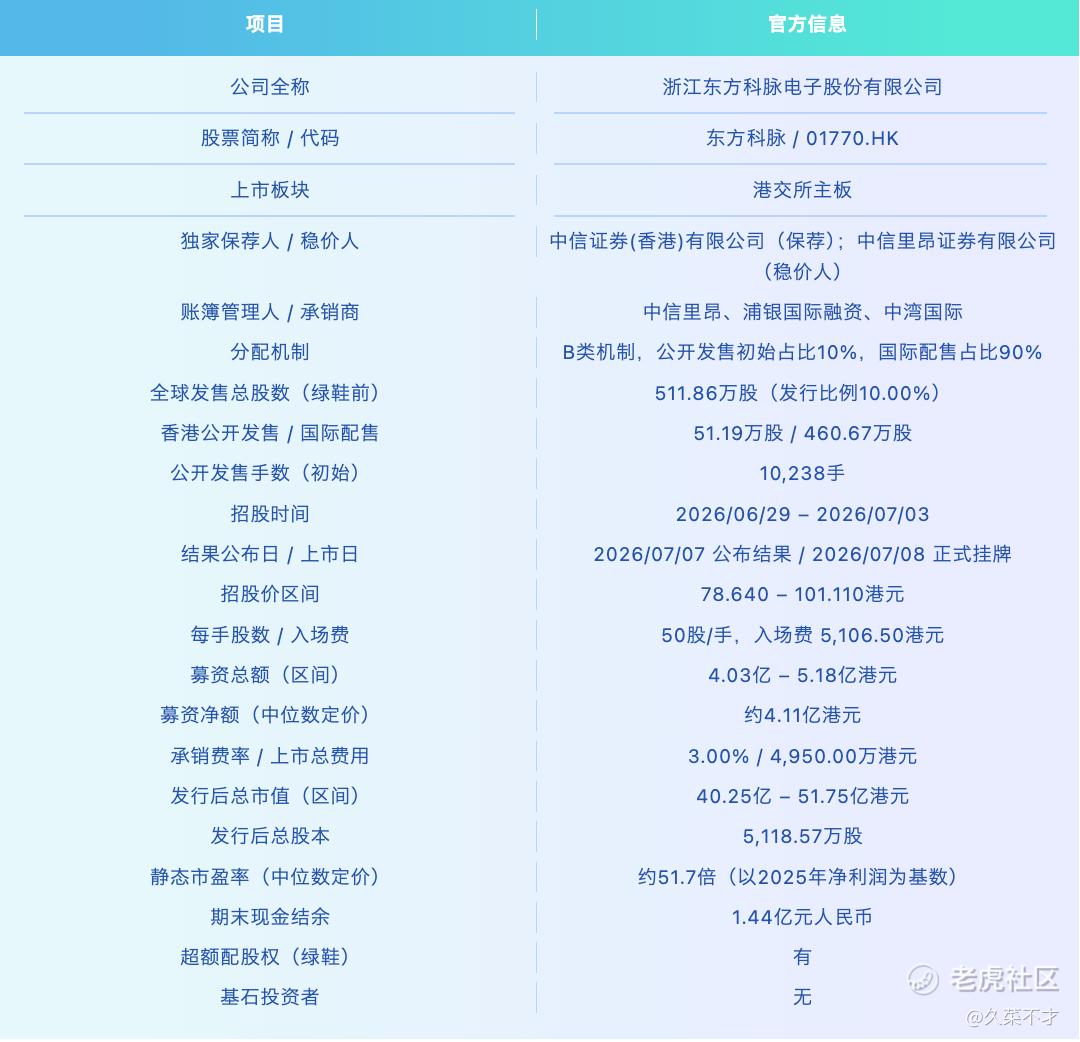

01核心发行要素速览

一句话打新重点:

东方科脉是全球商用电子纸显示模组龙头——按2025年收入计为全球第二大电子纸显示器制造商、全球第一大商用电子纸制造商(市占率24.9%),深度受益于智慧零售电子价签普及红利,2025年营收同比大增48.8%,成长动能强劲。但公司身处产业链中游,

上游核心原料被元太科技垄断、下游客户高度集中,常年净利率不足5%,属典型"高增长、低盈利"中游制造标的。打新核心痛点:无基石投资者锁仓托底,50倍以上PE显著高于一级市场估值,安全边际不足。

综合评级: ⭐⭐⭐

02 公司简介与行业地位

企业概况: 东方科脉成立于2005年,2008年全面转型电子纸赛道,专注电子

纸显示模组的研发、生产与销售,产品覆盖全尺寸多色彩品类,广泛应用于智慧零售、智慧办公、智慧教育、智慧物流及电子阅读器等场景,是全球电子纸产业核心中游厂商。

行业地位与产能规模(据灼识咨询):

按2025年收入计算:

-

全球第二大电子纸显示器制造商,整体市场份额20.8%;

-

在商用电子纸细分领域为全球第一大制造商,市场份额达24.9%(商用电子纸显示器分部占2025年整体全球商用电子纸显示器市场的83.5%)。

产能布局:浙江嘉兴、辽宁大连、越南富寿拥有4大生产研发基地、50条产线,产能规模居全球同业首位;2025年国内基地产能利用率均超96%,规模化生产能力构筑核心成本优势。

截至2025年底累计拥有97项专利(发明专利30项),在四色电子纸、柔性电子纸、大尺寸全彩产品领域具备先发优势。

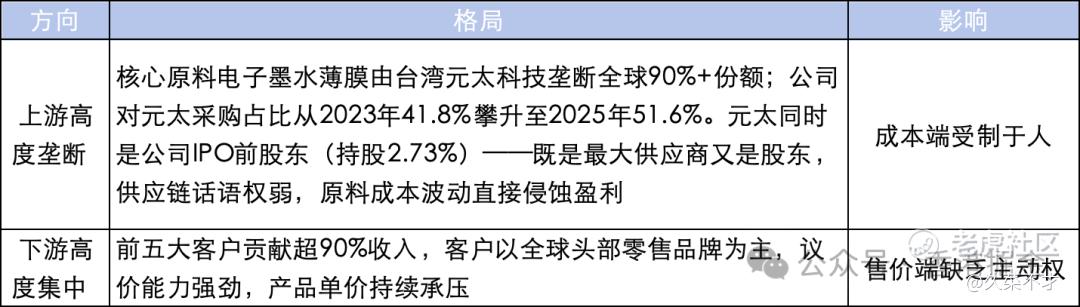

产业链格局:两头承压的中游定位

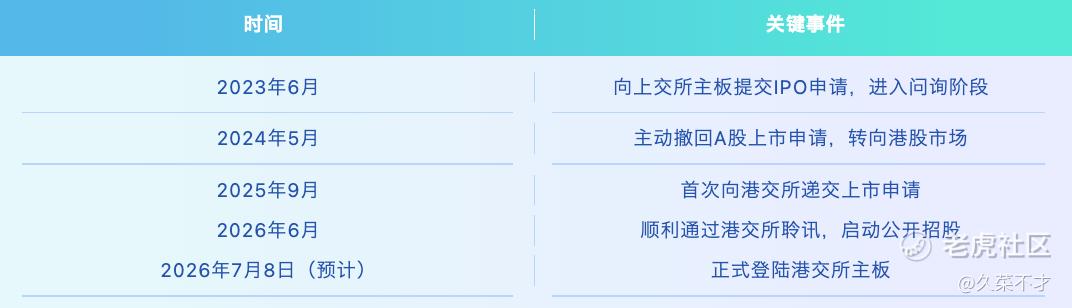

资本化历程

03 财务表现与募资用途

公司处于行业需求爆发期,营收规模快速扩容,净利润随规模效应稳步提升,但受产业链地位限制,毛利率、净利率长期处于低位,经营现金流承压明显。

2023-2025年核心财务数据(单位:人民币亿元):

财务因果链拆解:

-

第一层(营收): 2025年受益于全球商超电子价签普及及海外渗透实现近50%爆发式增长,智能物联模组销量两年翻倍。小尺寸模组(<4英寸)收入占比82.9%,是绝对主力——产品结构高度依赖智慧零售单一赛道。

-

第二层(利润): 净利润随营收同步增长,但毛利率常年在16%左右徘徊,净利率不足5%。本质是上下游双向挤压导致公司缺乏定价权,盈利水平平稳但无向上突破空间。

-

第三层(现金流——关键隐患): 2025年经营现金流大额净流出1.36亿元,存货与应收账款随业务扩张大幅增加,现金流质量偏弱,自身造血能力不足以支撑高速扩张。

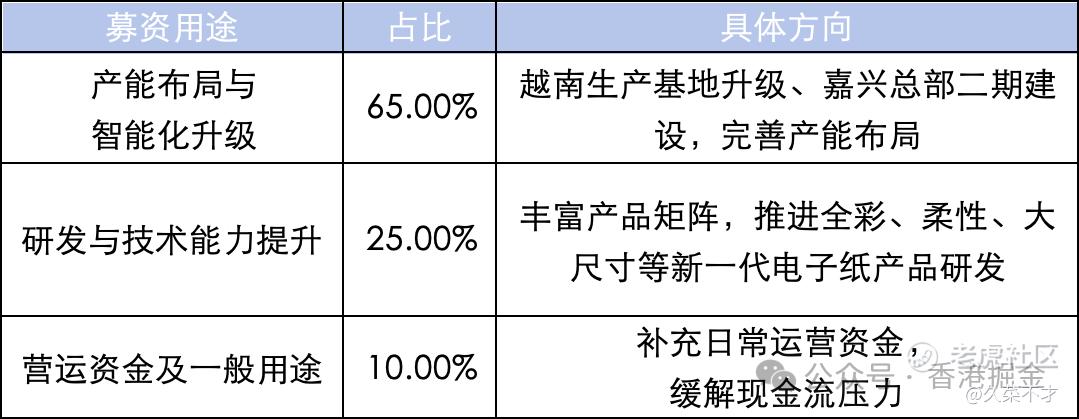

本次IPO募资用途(净额约4.11亿港元,中位数定价):

04 核心优势与核心风险

核心优势

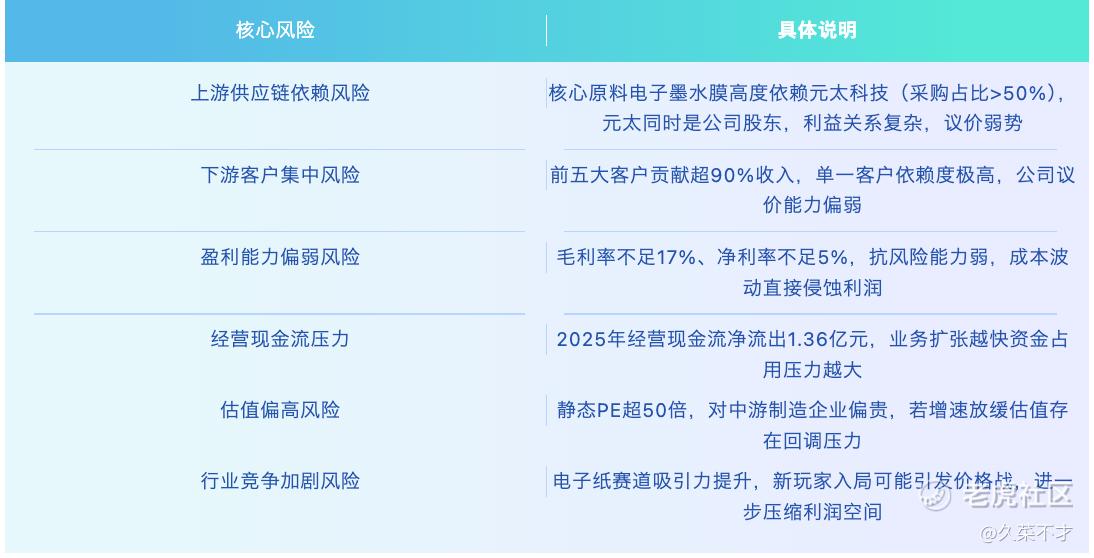

核心风险

05 打新分析

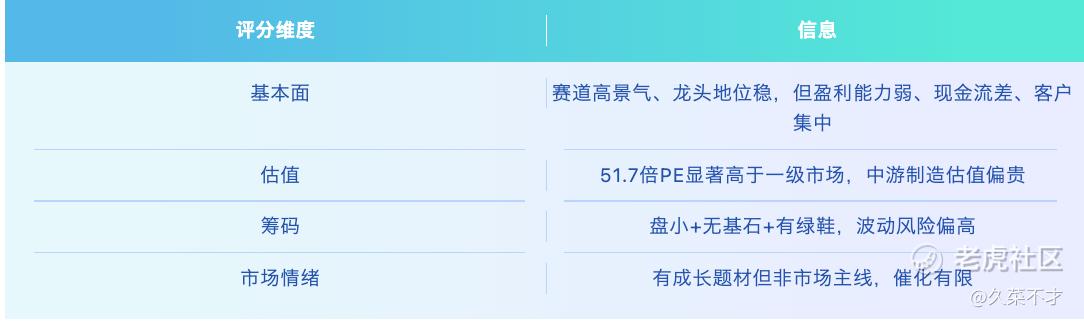

5.1 基本面性价比:赛道优质,但盈利安全垫不足

从本金安全角度审视,标的具备长期赛道成长属性,但短期安全垫厚度不足:

正向支撑:

-

电子纸赛道长期增长逻辑通顺,商用场景渗透持续推进;

-

公司作为细分龙头,营收高增长确定性较强,有明确业绩基本面支撑,非纯题材炒作;

-

行业头部集中格局稳固,公司凭规模化优势占据细分核心席位。

核心约束:

-

盈利质量偏弱:上下游双向挤压格局短期难改,净利率提升空间有限,抗风险能力弱;

-

现金流瑕疵明显:自身造血能力不足,高度依赖外部融资支撑扩张;

-

产品/客户结构集中:单一赛道、单一客户波动会直接冲击业绩。

整体而言属于"赛道好、质地中等、盈利偏软"的标的,基本面下跌保护不足,安全边际不够厚实,不符合稳健型打新"本金优先"原则。

5.2 估值水平:溢价显著,估值消化高度依赖增速

以招股价中位数测算,对应2025年净利润静态PE约51.7倍。

对比2025年初最后一轮融资约30.1亿元人民币投后估值(对应PE约37倍),IPO定价较一级市场溢价超40%——估值中已包含赛道成长预期与龙头地位溢价。对于中游模组制造属性的企业而言,50倍以上静态PE处于偏高水平,估值消化高度依赖后续营收维持高增速。

5.3 筹码结构:盘小无基石,波动风险偏高

本次发行的筹码结构进一步放大了打新不确定性:

-

公开发售规模偏小:初始仅10%份额,对应1万余手;

-

无基石锁仓,抛压无约束:没有任何机构承诺认购并锁定6个月;

-

整体流通盘小+无锁仓:总市值仅40-52亿港元,叠加无基石托底,情绪向好时容易拉升,情绪走弱时也易出现无承接下跌——波动风险显著高于有基石护航的标的;

-

有绿鞋(中信里昂担任稳价人),是唯一提供短期价格缓冲的机制。

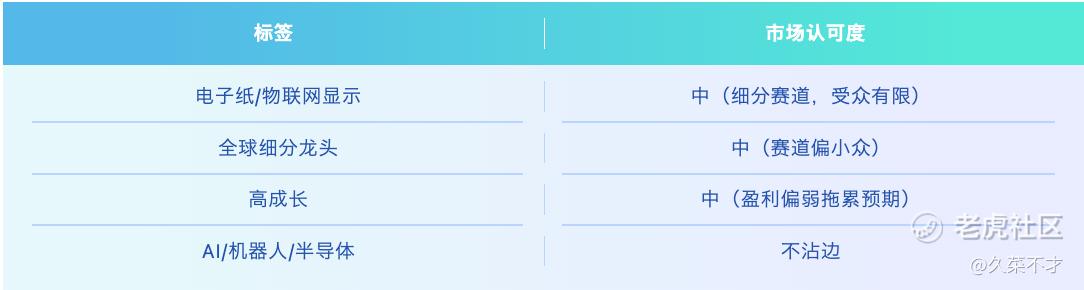

5.4 市场情绪:有题材但非主线,催化有限

标的有一定成长题材属性,但缺乏市场核心热点(AI、算力、机器人)加持,很难走出独立强情绪行情,走势更多依赖自身基本面与板块整体氛围。

06 打新评级

打新评级:🌟🌟🌟

小结:

东方科脉是电子纸赛道核心龙头,深度受益于智慧零售与物联网显示长期趋势,营收增长动能强劲,行业地位稳固。但身处产业链中游——上游核心材料被元太科技垄断、下游客户高度集中——利润率长期低位徘徊,自身造血能力不足。

从打新视角看:无基石托底、估值较一级市场溢价超40%、安全边际整体不足。更适合长期投资者关注赛道价值,而非短期打新博弈。建议:若孖展显示市场炒作风偏暖可适当参与,否则放弃机会成本不高。 $东方科脉(01770)$ $TCL科技(000100)$ $视源股份(002841)$

你会参与打新吗(单选)

你会参与打新吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。