立讯精密将登港交所:全球制造的“二次进化”,光模块的预期差藏在哪里?

立讯精密港股IPO,5000亿市值巨头再出发!

上周五,港交所六锣齐鸣,创下今年港交所单日IPO数量之最。

6月30日,立讯精密(002475)这个从深圳A股冲出来的精密智造龙头,正式披露了港股IPO招股书(中信证券、高盛、中金联席保荐),也意味着其港股IPO正式开启招股,本次拟发行不超过3.83亿股H股,预计募资规模达20-30亿美元。

从招股书的信息来看,这一次基石投资者阵容也是顶级的,淡马锡、GIC、ADIA、CPP Investments、高瓴 HHLR、景林、富达、橡树资本、瑞银、腾讯...横跨了全球顶级主权基金与养老金机构、全球知名的长线价值投资机构和产业资本,一共34家,基石投资者占认购股数占比达到48.44%,接近5成的确定性,没有一家凑数的。这个阵容相比于稍微早一点的蓝思科技和领益智造,差距还是很明显的。

这两天我没出门,把立讯精密H股招股书从头翻到尾,结合这几年跟踪产业链的思考,得出的结论很明确:立讯港股IPO,绝不只是“换个地方融个资”,而是立讯全球化2.0的关键一跃。

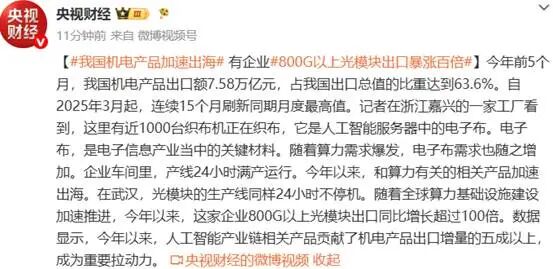

今年以来和算力有关的相关产品加速出海,有企业800G以上光模块出口暴涨100倍,立讯的光模块业务,很可能成为未来最大的预期差。

为什么非要上港股?看懂立讯全球棋局

立讯精密成立于2004年,由王来春、王来胜兄妹创立,2010年在A股上市,如今总市值约5000亿元。

按2025年营业收入3323亿元计算,立讯精密是中国最大、全球第五的精密智造解决方案(PIMS)提供商;其中在消费电子零组件及模组赛道,更是稳居全球第二、中国内地第一,全球市占率11.2%。

公司三大领域:消费电子、汽车电子、通信与数据中心,提供从核心零部件到整机制造的全链条方案。全球29个国家设有105个生产基地、28个研发中心,拥有9367项专利。

很多人问,立讯A股已经五千亿市值,为什么要去港股折腾?我的理解是:全球化。

立讯已经过了在东南亚租厂房的阶段,截至4月,立讯在全球布局110+生产基地,海外员工分布十几个国家。在慕尼黑、底特律、硅谷,它需要吸引当地最顶尖的工程师和管理者。

上市后能带来什么?

1. 融资做大产能:30亿美元级别的募资,至少能把光模块和铜连接器的产能再扩两倍,锁定更多头部AI客户订单。

2. 港股上市的流动性红利:港股市场对AI基础设施+先进制造的认可度更高,港币计价、海外投资者熟悉,容易吸引更多资金。

3. 估值溢价:H股大概率会有一定的折让,但光模块的成长故事能盖过这点折让。市场最爱“确定性+增长”双轮驱动的标的,立讯正好对得上。

立讯正在变成“全球制造血管”的公司,需要一个离国际资本更近、融资效率更高的平台。 港股上市后,可以引入贝莱德、淡马锡这样的国际长线投资者,海量资金持续入场。德国莱尼的整合刚刚开始,港股带来的20至30亿美元级别资金,能让光模块和铜连接器的产能再上一个台阶。

与此同时,汽车电子业务正处于爆发前夜,要在全球汽车供应链中与德尔福、安波福等老牌巨头正面竞争,这是一家全球化企业发展到特定阶段后,必须完成的一次身份校准。

立讯基本面:基本盘比想的更稳,撕掉果链标签后的高增引擎

很多小伙伴对立讯的第一印象还停留在"AirPods代工厂"。

立讯的基本盘消费电子端,是苹果生态的核心基石——AirPods全球市占率超70%,Apple Watch份额超60%,iPhone 17系列拿下约45%整机组装份额,已超越富士康成为苹果第一大iPhone代工厂,iPhone、AirPods、Apple Watch,乃至Vision Pro的整机制造都有深度参与。

同时,它是三星、**、小米、Meta核心供应商,覆盖手机、智能穿戴、VR/AR整机及声学、天线、无线充电等核心组件。

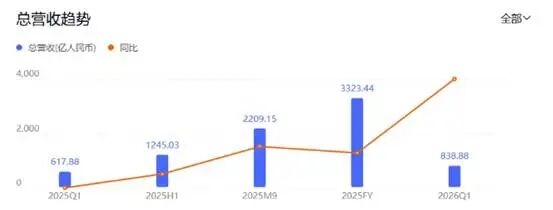

2023至2025年,立讯营收从2319亿元增至3323亿元,复合年增长率19.7%;归母净利润从109.5亿元增至166亿元,复合增速23.1%。净利润跑赢营收,规模效应在释放。

2025年年报:公司全年营收3323.44亿元,同比增长23.64%;归母净利润166亿元,同比增长24.20%。

业务结构在快速优化:

1.消费电子:2025年营收2642.66亿元,占比79.52%,毛利率10.64%。基本盘扎实,现金流充沛。

2.汽车电子:185%的暴力增长,已进入爆发期。

2025年,汽车电子板块收入392.55亿元,同比暴增185.34%,收入占比从5.12%一跃提升至11.81%。

收购德国莱尼集团后,立讯一举成为全球汽车线束第一梯队,手握宝马、奔驰等客户,加上自己在高压连接器、智能座舱、域控制器的积累,汽车业务三年翻三四倍几乎是明牌。

管理层给出长期目标是2027年净利率达到3.5%,长期看5%。我认为,莱尼的价值不止于报表并表——它给立讯打开的是直通欧洲、美洲及日韩主流车企的深层通道,智能座舱、智驾域控等高附加值产品的导入速度将显著加快。

3.通讯及数据中心:毛利率最高的板块

245.68亿元收入,占比7.39%,同比增长33.81%,毛利率18.40%————这是三大板块中最赚钱的生意。

在AI算力基建爆发的大背景下,高速互连、液冷、电源管理产品的订单正在快速放量。伯恩斯坦甚至把这块业务定义为"立讯的下一个增长引擎",因为AI连接业务的毛利率明显高于消费电子的10%左右,是实实在在的利润升级。

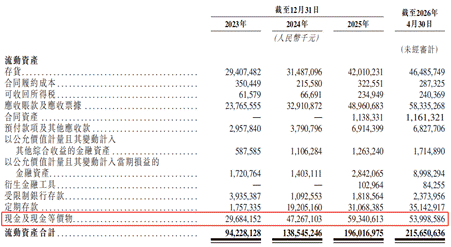

立讯的现金储备相当充裕,现金及其等价物为540.0亿元。同时,公司的负债水平较低,截至同期,流动负债总额为1884.4亿元,流动资产净值为272.1亿元。

虽然市场普遍质疑新业务“增收不增利”,我理解是——用短期利润的克制,换长期在全球供应链中的确定性席位,当年切入苹果供应链初期的策略,如今正在汽车和通信业务上重演,可以期待一下。

这次港股上市,恰好在汽车和通讯业务盈利释放前夜,给H股投资者送上了一个“电梯里蹲下”的机会。

最重要的预期差:被严重低估的光模块业务:AI时代的“隐形算力卖水人”

招股书中,通信与数据中心业务被单独重点阐述,而里面藏着一匹黑马——光模块。

过去五年,算力芯片的资料呈指数增长,但网路设备的传输能力没跟上。现在掐住整个算力系统脖子的,已经不是GPU,而是负责把电信号转变成光信号的光模快。

AI数据中心的逻辑完全不同。万卡丛集里收发数据的不再是人,而是成千上万张疯狂吞吐的GPU,100G的管径根本无法阻止这种数据洪流。目前光模块正从800G向1.6T迈进,未来还将达到3.2T甚至6.4T。随着速率提升,传统的8通道或16通道架构中,单通道速率也在不断翻倍,最直观的例子就是800G采用单通道100G,而1.6T则需要单通道200G。

一旦进入高速,光模组厂的差距就彻底拉开,表面上是速率提升,实际上制造了一个假设跳了一个体系。这就是为什么同样做光模组之间,有的厂在大口吃肉、有的只能喝汤,甚至逆势搭建。

三段架构转移:可插拔 → 硅光 → CPO

把这一系列的演进拆掉,会看到三段清晰的架构转移:可插拔光模组、硅光、CPO。每一段都在对抗一个物理极限,每段都重新洗一次牌。

我们看看立讯的光模块布局。

立讯通信业务2025年收入245.68亿元,同比增长33.81%,是三大板块中最赚钱的一块。高盛预计其2025-2028年电信与数据中心业务复合年增长率将达67%,到2028年将占总营收的19%。

藏在里面的光模块,却是市场认知不足的部分。

光模块制造里,光耦合就是那座最难的“鬼门关”——得让光束从光源出发,穿过层层器件,最后分毫不差地扎进光纤,精度要求苛刻到变态。而立讯已经把这个环节干成了全自动化,加工精度直接干到 2~3微米,这什么概念?同行还在微米级门口晃悠,它已经贴着物理极限在跑了。就这一项,差距拉开的可不是一星半点,是代际碾压。

对于立讯来说,这背后全是实打实的硬功夫,拆开看就三条:

第一,立讯手里攥着一支自研自动化“铁军”,不靠外采,不拼凑,从视觉定位到运动控制全栈自研,设备迭代比供应商快三个身位。别人还在调机,它已经跑通了下一代方案。

第二,是给消费电子顶级大客户当了十几年“贴身教练”练出来的肌肉记忆。手机里的精密组装、微米级对位,那是数以亿计的量产淬炼,这套底层能力平移过来做光器件,就是降维使用,不是从头学,是直接调用成熟基因。

第三,也是灵魂——对良率和效率的变态级死磕。立讯从来不是“做到就行”,而是“做到极致还不行,还得再抠两个点”。自动化不是为了省人,是为了把每一微米的误差都锁死在设计之外,把每一秒的节拍都榨干到极限。

立讯是英伟达GB200/GB300服务器高速铜缆的核心供应商,800G和1.6T光模块已批量供货亚马逊、Meta、谷歌及国内头部云厂商。

今年4月,立讯在NPO(近封装光学)领域已开始布局,并取得明确落地机会。

5月,立讯与Marvell签署战略合作MOU,合作范围明确涉及高端光模块、高速铜互联、前沿技术联合预研、高端产品共同开发、全球市场开拓以及供应链协同。

这次合作的意义,不只是“Marvell向立讯卖DSP”。

真正重要的是:Marvell有机会同时帮助立讯解决芯片保供和头部客户商务拓展两个瓶颈。

这也是市场所说“谷歌—立讯—Marvell三向奔赴”的产业基础。

核心产品进展:* 800G光模块:已实现量产,国内外客户进展顺利,客户包括亚马逊、Meta、谷歌及国内头部云厂商。* 1.6T光模块:处于客户验证阶段,是未来成长的核心动能之一。* 技术路线:采用“光铜并举”架构,在CPO和NPO方向均有产品布局。

这套“电+光”组合拳的壁垒,而在于精密制造的复利——光模块封装本质上是一种超高精度的表面贴装和引线键合工艺,与立讯在消费电子积累二十年的能力同源。当别人把光模块当通信技术攻关时,立讯把它当成精密制造问题来解决。

当算力需求爆发,光模块从400G向800G/1.6T快速迭代,大量需要超高精度封装、贴片、测试,这恰恰是立讯的看家本领。他们把做手机精密零件的know-how复用到光模块制造上,良率和成本可能对传统光模块厂商形成降维打击。

目前跟英伟达GB200、AMD MI300等AI服务器直接对标,数据中心里的高速互联需求爆炸式增长,每18-24个月带宽就要翻倍。

立讯靠硅光芯片集成技术,把光模块体积缩小40%、成本优化15%,这套“从光纤到铜缆、从DPO到LPO”的全栈方案,天然匹配AI算力对低功耗、高可靠性、端口互通性的要求。

我认为立讯能不能成为“新的光”,真正要看三件事:

能不能进入头部CSP;能不能快速爬升产能和良率;放量以后能不能维持合理毛利率。

立讯的优势不是比传统厂商更会做一个光模块,而是它拥有自动化设备开发、规模制造、铜光协同、液冷与电源配套以及全球交付能力。

如果这些能力共同发挥作用,立讯可能不是最纯的光模块厂商,却可能成为产品覆盖最广的光互联平台之一。

我大胆做个推演:目前光模块业务在立讯体内体量尚小,但增速极其恐怖,一旦进入北美大客户主力供应链,三五年内贡献几百亿营收并非天方夜谭,这相当于在消费电子和汽车之外,硬生生再造一个“光模块立讯”。 而港股招股这个时间点,市场对它光模块的价值认知几乎为零,这就给了我们一个绝佳的认知差套利窗口。

如今的立讯精密,已然完成从传统果链制造到AI光模块赛道的关键跨越,本次IPO约40%募资将投向AI算力领域,可见管理层的重视,当前市场对它光模块的价值认知几乎为零——这就是这家公司藏在角落中最大预期差。

港股IPO中信高盛保驾护航

在本次IPO申请中,中信证券、高盛、中金为保荐人;欧华、汉坤为公司律师;史密夫斐尔、中伦为券商律师;立信德豪为审计师;弗若斯特沙利文为行业顾问。

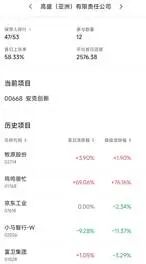

在中信证券近2年保荐的港股项目中,首日上涨率为79.31%,平均首日回报2845.81港元。

而在高盛近2年保荐的港股项目中,首日上涨率为58.33%,平均首日回报2576.38港元,近期高盛把立讯目标价从50.15元调到106元,近六个月累计13家机构发布了研究报告。盈利预测方面,2026年净利润最高看234.82亿元,最低210.26亿元,均值217.44亿元,比2025年增长约31%。

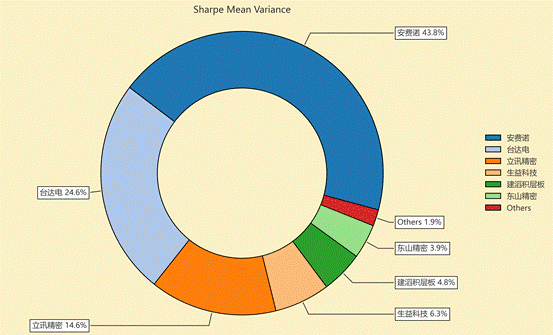

历史表现好,十六年涨了62倍,领跑行业,按最高夏普比率配置的话,系统给的权重为14.6%,最高权重给了安费诺占比43.8%。加上顶级豪华阵容的基石投资者,也给立讯精密的港股IPO增加了非常强的确定性。

最后想说,立讯的管理层草根出身,打过最硬的仗,其成本控制和执行力在中国制造企业中几乎无出其右。只要相信“算力时代需要精密制造”这个大方向,那么立讯就是那个确定性极高的核心资产。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。