创新药企信诺维IPO过会背后:约五成研发费流向CRO、实控人家属密集减持

出品:山西晚报·刻度财经

信诺维能否跨过研发、诉讼、商业化多重关卡,摆脱单一BD业务依赖,真正实现可持续发展,这场上市大考才刚刚拉开序幕。

2025年12月22日,创新药公司苏州信诺维医药科技股份有限公司(以下简称“信诺维”)向上交所递交招股说明书。

图源:招股书

该公司采用科创板第五套上市标准(适用于未盈利生物医药企业),拟募集资金29.4亿元,并于今年6月26日成功通过科创板上市委会议。

招股书显示,2023年、2024年,信诺维连续两年零入账,导致该公司连亏两年。2025年才靠对外授权获得9.35亿元营收,实现2.03亿元净利润。

然而,实现阶段性扭亏背后,该公司仍面临发展压力。

过去三年,信诺维研发费用一路上涨,累计达到12.64亿元,委外支出占比较高,其中不乏大额关联交易。

投入产出比也较为有限,从成立至今的九年时间里,信诺维还没有一款产品上市。

不仅如此,在递交招股书前,该公司实际控制人强静的配偶刘文溢还通过其控制的公司多次减持信诺维股份。

此外,作为信诺维原董事和原始股东的吴予川于2023年12月离职,并于2024年以低于外部融资价格向强静转让了所持的所有股份。

在上市前夕直接退出公司,这一行为传递的信号值得深思。

01

九年无上市药品,单一授权短暂扭亏

过去几年,信诺维未有一款药品获批上市,尚未实现药品销售收入。

其核心产品注射用亚胺西福处于上市申请受理中,预计2026年获批,另有3款抗肿瘤药物计划于2027年至2028年陆续申报上市,其余多个创新药管线仍处于临床开发早期阶段或临床前研发阶段。

在此期间,信诺维的经营一直靠对外授权支撑。

截至最新版招股说明书签署日,已有多条在履行中的管线对外授权合作或转让,合作方包括安斯泰来等知名跨国药企以及云顶新耀、中国抗体等知名国内上市药企,协议潜在收款金额(包括首付款、里程碑付款等)累计已超过20亿美元。

图源/招股书

2025年,该公司主营业务收入为9.27亿元,主要来自在研管线XMW27011技术授权给安斯泰来所产生的BD收益,由物料销售带来的其他业务收入为805.67万元。

此外,信诺维还要面临大额研发支出带来的压力。

由于创新药研发周期长、投入大的行业特性,信诺维需要持续的高研发投入保障管线的推进。

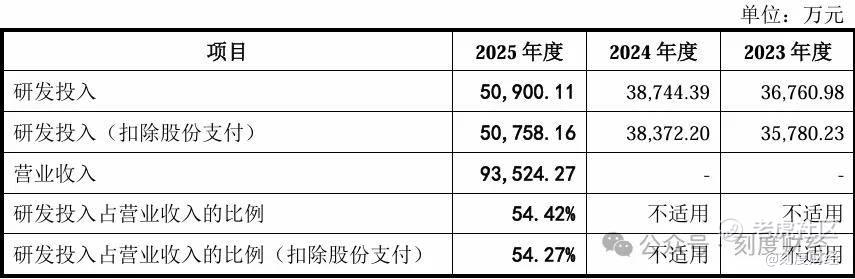

2022年至2025年,公司研发费用分别为4.64亿元、3.68亿元、3.87亿元及5.09亿元,同期对应的资产负债率分别为49.86%、49.06%、66.97%、59.66%。

图源/招股书

公司最近三年累计研发投入为12.64亿元,最近三年累计研发投入占最近三年累计营业收入比例为135.16%。

这导致其2022年至2024年持续亏损,亏损金额分别为-4.63亿元、-4.27亿元、-3.86亿元。

虽然该公司2025年扭亏为盈,但仍留有累计14.5亿元的未弥补亏损,且创新药项目研发周期长、不确定性高、资金投入大,其在持续盈利方面仍面临挑战。

信诺维也在招股书中提到,“若注射用亚胺西福无法及时获批上市或上市后无法实现快速放量增长,或后续在研产品研发推进进程及商业化不及预期”,则公司上市后仍面临一定期间无法盈利及无法进行利润分配的风险。

02

委外研发占比居高不下,自建产能长期闲置

相比招股书中显露出的财务压力,更让信诺维感到棘手的是上交所对其招股书内容的质疑。

在过会之前,该公司经历了两轮问询。

信诺维在提交的第一版招股书中明确表示,通过全球BD交易初步实现了“以研养研”,这一表述引起了上交所的注意。

在第一轮问询函中,监管要求信诺维说明,公司所称BD交易常态化、形成的“以研养研”发展模式等表述是否符合实际情况。

信诺维虽然对此回复称,创新药管线BD交易为持续研发投入提供了有力的资金支持,表示“以研养研”具有一定依据,但还是在其过会稿中将“以研养研”修改为“创新反哺研发”,同时删除了“持续造血能力”,理由是“为避免给投资者造成误导”。

此外,上交所还对信诺维提出“研发支出核算是否准确,是否存在将成本或其他费用等与研发无关的支出在研发支出中核算的情形”的问题,要求其说明各主要研发项目的预算及确定依据,以及截至目前的实际投入金额。

虽然该公司对此进行了包括职工薪酬、临床服务费、技术服务费在内的详细列支说明,但其研发费用中,有一半左右用在委托第三方服务机构(CRO)合作上且存在金额不小的关联交易的问题却无法回避。

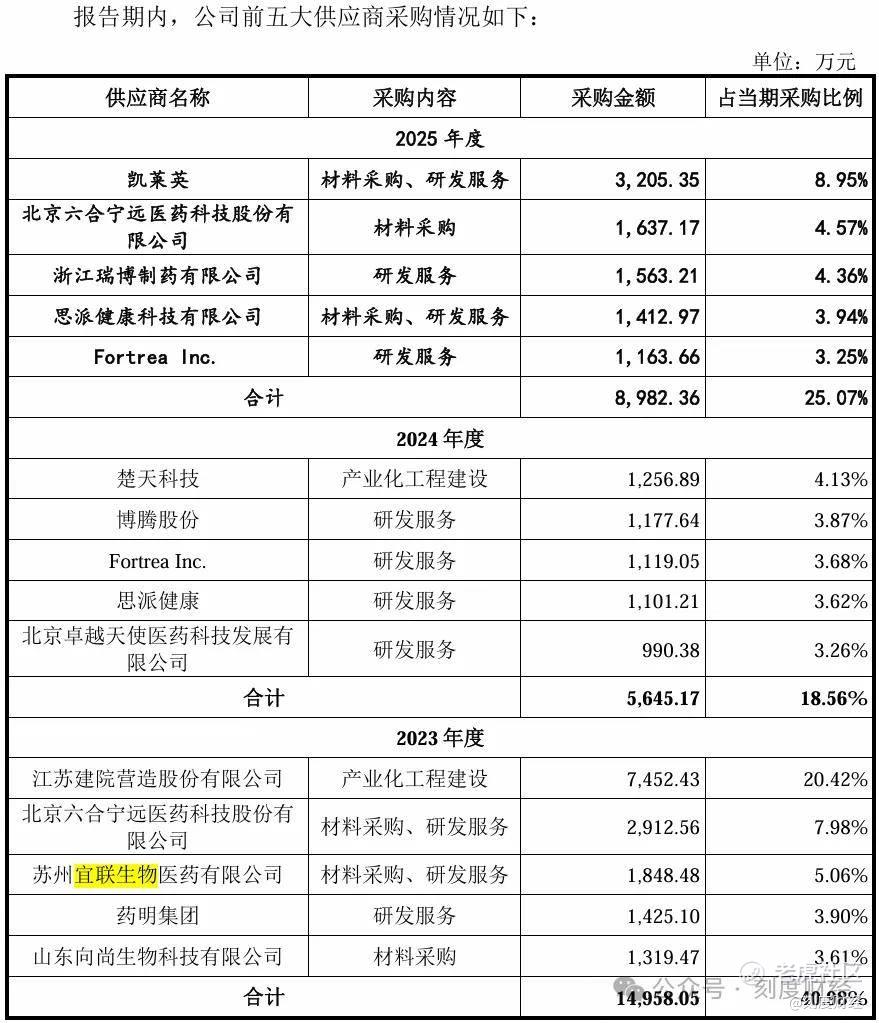

公开资料显示,2023年至2025年,委外费用占研发费用总额比例分别为40.27%、52.61%、46.94%,合作对象包括凯莱英、六合宁远、宜联生物、拓创生物、博腾股份以及多家小型CRO。

图源:问询函回复公告

其中,六合宁远为信诺维的比照关联方。

2023年,信诺维聚焦部分小分子管线,委托六合宁远完成公斤级原料药定制合成、合成工艺优化、临床前试验用原料药批量制备全套CDMO研发服务,交易金额达2912.56万元,位列当年前五大供应商,2025年六合宁远再次出现在前五大供应商名单中。

图源:问询函回复公告

同样是2023年,信诺维与苏州宜联就XNW27011、XNW28012这两个ADC药物启动临床开发产生大额关联交易,交易金额达1848.48万元,同样跻身前五大供应商名单。

此外,信诺维将XNW27011、XNW28012临床II期用药、NDA申报所需药物的CDMO业务委托给凯莱英,凯莱英由此成为该公司2025年最大供应商。

图源/招股书

虽然被信诺维否定与凯莱英属于关联交易,但需要注意的是凯莱英包括凯莱英医药集团、上海凯莱英生物制药、凯莱英生命科学等公司。

而凯莱英医药集团通过凯莱英生命科学间接持有凯莱英健康产业基金39.7878%的财产份额,凯莱英健康产业基金又是凯莱英叁号的唯一有限合伙人,这使得凯莱英医药集团间接持有凯莱英叁号(信诺维股东之一)的财产份额。

此外,根据信诺维对第二轮审核问询函的回复内容,基于中国市场NDA申请的适应症HABP/VABP进行预测,注射用亚胺西福2026年预计销售1.42万支,产能利用率不足0.5%。

另外,公司预计2027年销售17.13万支,产能利用率5.71%;2028年预计销售57.38万支,产能利用率19.13%;到2030年预计销售173.85万支,产能利用率也仅达到57.95%。

这意味着,到了2030年,这座基地仍有超过四成的产能处于闲置状态,按公司预测,注射用亚胺西福销售金额在2037年左右才能达峰,届时生产需求将达到现有设计产能的2倍以上。

03

实控人亲属IPO前密集套现,信息披露违规遭处分

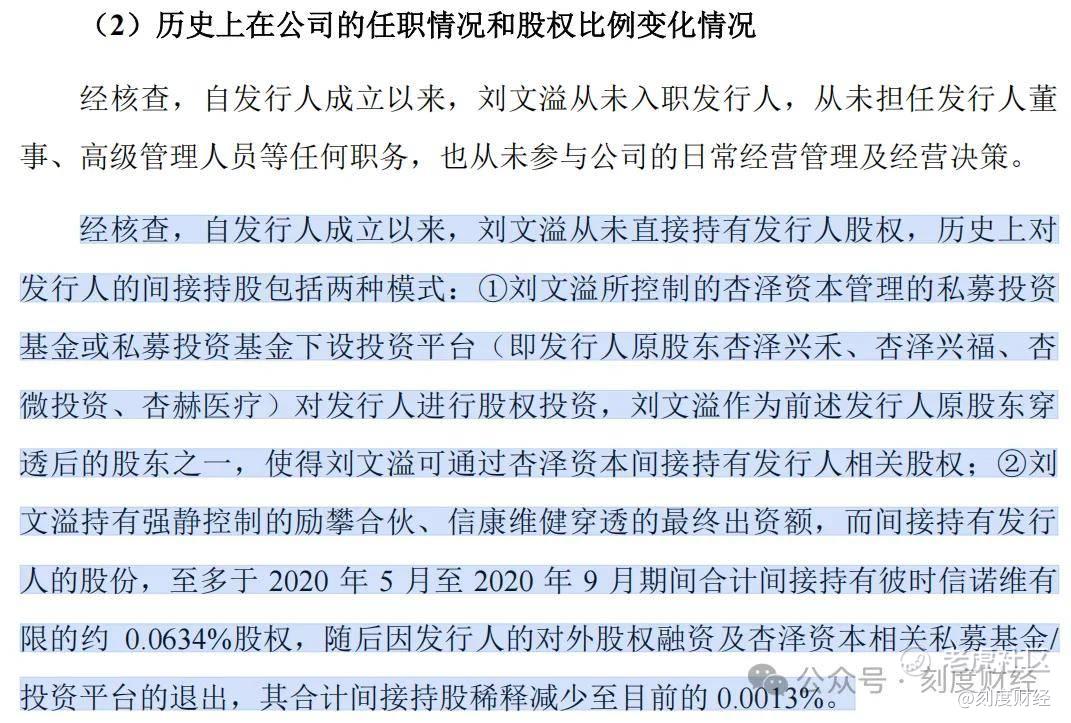

天眼查显示,信诺维成立于2017年5月17日,公司实际控制人为强静,其配偶刘文溢虽然未直接持有信诺维股权,但曾通过其控制的杏泽资本管理的私募投资基金或私募投资基金下设投资平台(即发行人原股东杏泽兴禾、杏泽兴福、杏微投资、杏赫医疗)对发行人进行股权投资,此外,刘文溢还持有强静控制的励攀合伙、信康维健穿透的最终出资额,从而间接持有信诺维股份。

公开资料显示,刘文溢至多于2020年5月至2020年9月期间合计间接持有彼时信诺维有限的约0.0634%股权。

图源/公司公告

不过,在2025年提交招股书前夕,杏泽资本控制的公司进行了多轮减持。

2024年9月,杏赫医疗同步向两家公司转让股权,统一采用11.80元/股的交易单价:其中向Tencent Mobility Limited转让847.14万股,向凯莱英叁号转让158.30万股。

2025年5月,杏微投资向凯莱英叁号转让508.28万股,每股转让价为11.80元。

同年6月,杏赫医疗集中完成多笔转让,分别向广发乾和出让85.07万股、鼎晖弘嘉出让54.89万股、鼎晖盈嘉出让46.76万股、Genuine Holdings Limited出让101.66万股。

7月,杏赫医疗再向Tencent Mobility Limited转让235.62万股,同时,杏泽兴福向弘盛投资转让173.03万股,杏微投资分别向杭海投资转让180.56万股、向Tencent Mobility Limited转让33.39万股。

图源/公司公告

据媒体不完全统计,经过多轮减持后,其间接持股比例已降至0.0013%,刘文溢累计套现金额超过3亿元。

据公布的第一轮问询函回复信息,刘文溢合计间接持股也已经稀释到了目前的0.0013%。

值得一提的是,2025年8月,中国证券投资基金业协会出具一份纪律处分决定书,认定上海杏泽投资存在关联关系披露违规行为,对机构予以警告,同时对实控人刘文溢本人采取警示处分。

其违规行为包括未完整披露影响投资者利益的重大信息,即杏泽资本的主管产品杏泽兴禾于2018年向某科技公司投资,杏泽资本没有对外披露杏泽资本的实际控制人、法定代表人刘文溢与该科技公司的强某(即强静)是夫妻关系,以及强某母亲是该科技公司的股东和法定代表人。

短期一笔授权带来的账面盈利,掩盖不了信诺维底层的发展短板:无上市药品、巨额未弥补亏损、过半研发费用流向外部CRO、基地产能长期闲置,叠加实控人家属IPO前夕超3亿套现、信披违规被罚争议。

信诺维能否跨过研发、诉讼、商业化多重关卡,摆脱单一BD业务依赖,真正实现可持续发展,这场上市大考才刚刚拉开序幕。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。