【谋周记】加息还是降息?一场50个基点的分歧(2026年第27周 | 总第276期)

1944年12月,盟军情报部门给出结论:德军的预备队已经打光,西线战事将在数月内结束。前线部队洋溢着今年能不能回家过圣诞节的祥和气氛。然而,一周之后,压上了最后一个铜板的25万德军突然从阿登森林里冲了出来。发动了二战末期德国回光返照的阿登反击战。当然,盟军凭借着压倒性的装备和兵力优势最终打退且重创德军,但战争拖到了第二年中才结束。

情报没有造假,德军确实元气大伤,错的是把"对手很虚弱"直接推导成"对手不会反击"。过早宣布战争结束的代价,是又多打了半年。

2026年7月3日,华尔街出现了一份类似的宣言。

1️⃣ 花旗的停战宣言

格隆汇7月3日消息,花旗研究在美国经济周报中明确写下六个字:加息理由消失。

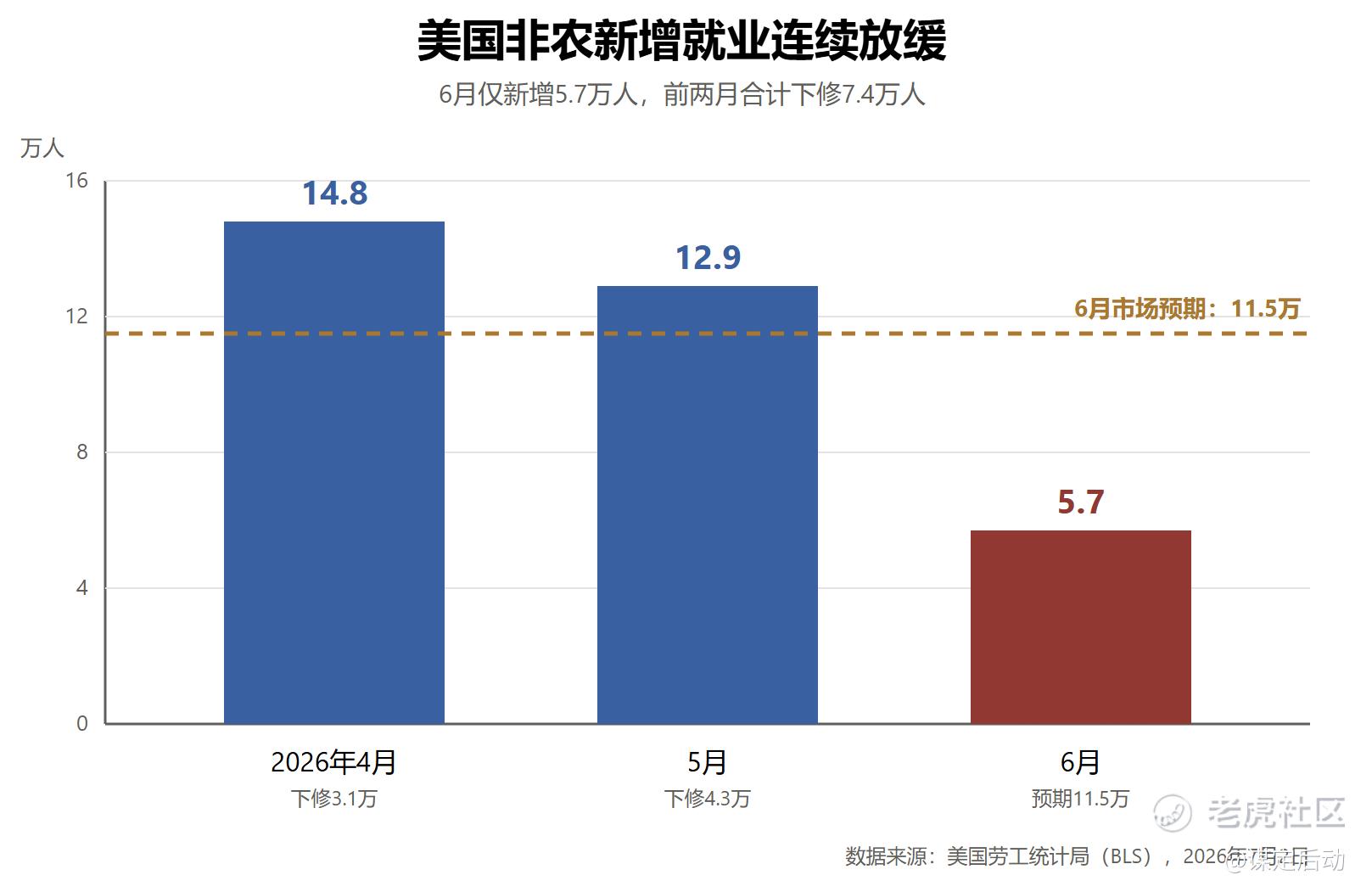

依据是7月2日公布的6月就业报告。非农新增就业仅5.7万人,远低于11.5万的市场预期,4月和5月数据合计下修7.4万人,近三月均值骤降至11.1万人。失业率降至4.2%,看似改善,实则虚有其表:劳动参与率单月骤降0.3个百分点至61.5%,创2021年3月以来最低,家庭调查口径的就业人数单月减少50.7万。分母缩得比分子快,失业率自然好看。

花旗的推演由此展开:此前支撑鹰派立场的四根柱子,油价上涨、薪资加速、核心PCE高于目标、就业过热,已相继消退。基准预测是美联储将在10月28日的FOMC会议上首次降息25个基点,12月再降25个基点,联邦基金利率年底落在3.0%至3.25%,2027年再降三次至2.75%至3.0%。

降息预期重燃了。至少,标题是这么写的。

2️⃣ AI模型泼来的冷水:8.3%

同一天,目前市场上最领先的AI预测模型(注:此模型在第三方测试中领先Claude和GPT)对同一个问题给出了截然相反的答案:10月会议降息25个基点的概率,8.3%。

这个数字不是拍脑袋,背后是一条完整的证据链。

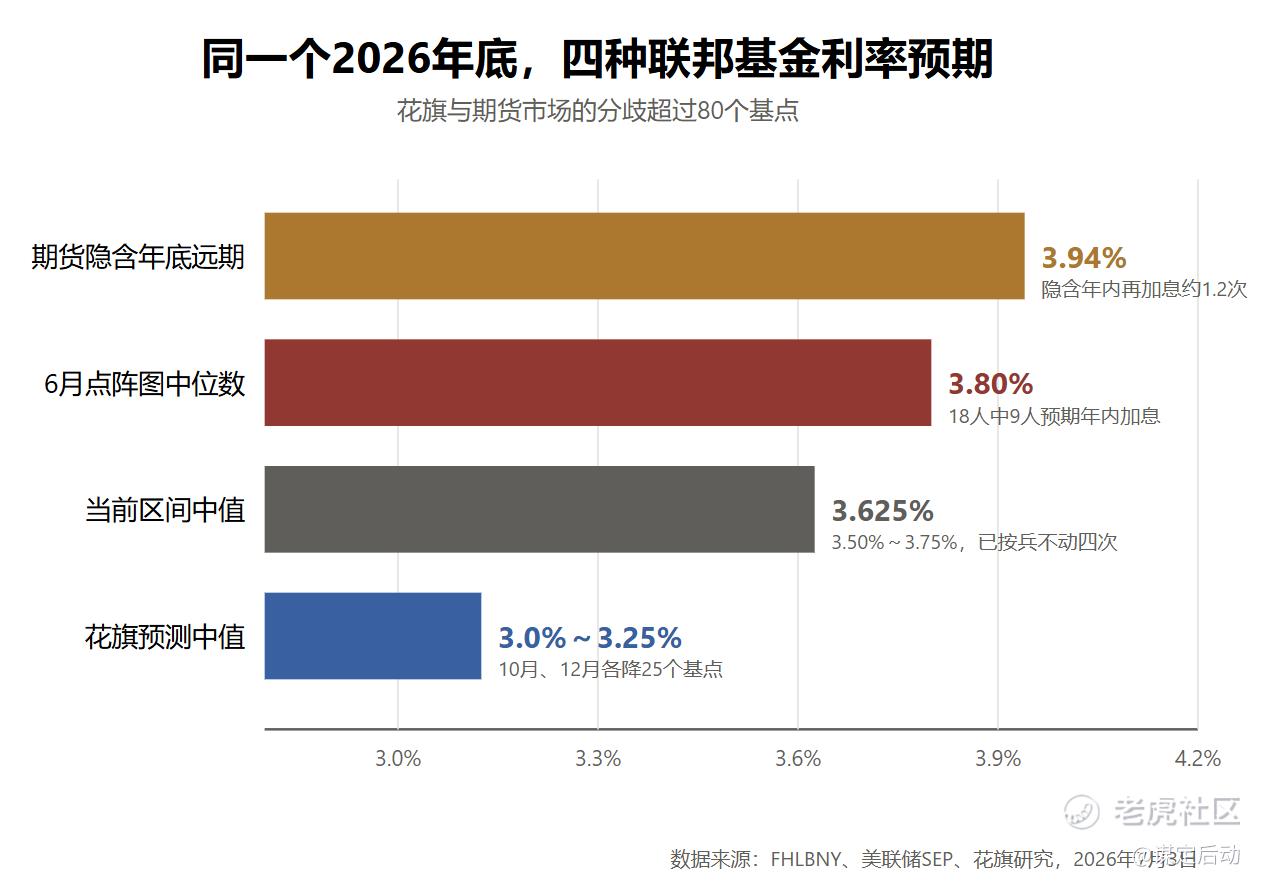

第一,点阵图。6月17日的FOMC会议上,委员会一致同意按兵不动,并删除了声明中全部的前瞻指引和宽松倾向措辞。更新后的点阵图显示,18位委员中9人预期年内至少加息一次,8人预期不变,预期降息的只有1人。年底利率中位数预测从3.4%上调至3.8%。

第二,联储的嘴。新任主席Warsh在7月1日的辛特拉论坛上放话,谁指望这届联储容忍2%以上的通胀,"他们会失望的"。亚特兰大联储主席Bostic直接排除降息选项,理由是通胀仍然太强。

第三,市场的钱。截至7月3日,CME FedWatch显示7月按兵不动的概率为82%,9月加息的概率为53.5%,联邦基金期货仍在为年内定价29.7个基点的加息。年底联邦基金远期利率报3.94%,相对当前3.50%至3.75%的区间,隐含的是再加息约1.2次,而不是降息。

把这些放在一起,会看到本周最戏剧性的一幕:期货市场把首次加息25个基点定价在10月,花旗把首次降息25个基点也定在10月。同一场10月28日的会议,一边说加25,一边说降25,分歧达到50个基点。这已经不是预期差,这是预期的正负号都相反。

3️⃣ 油价,两边都没说透的主变量

花旗和期货市场都提到了油价,但都没把账算完。

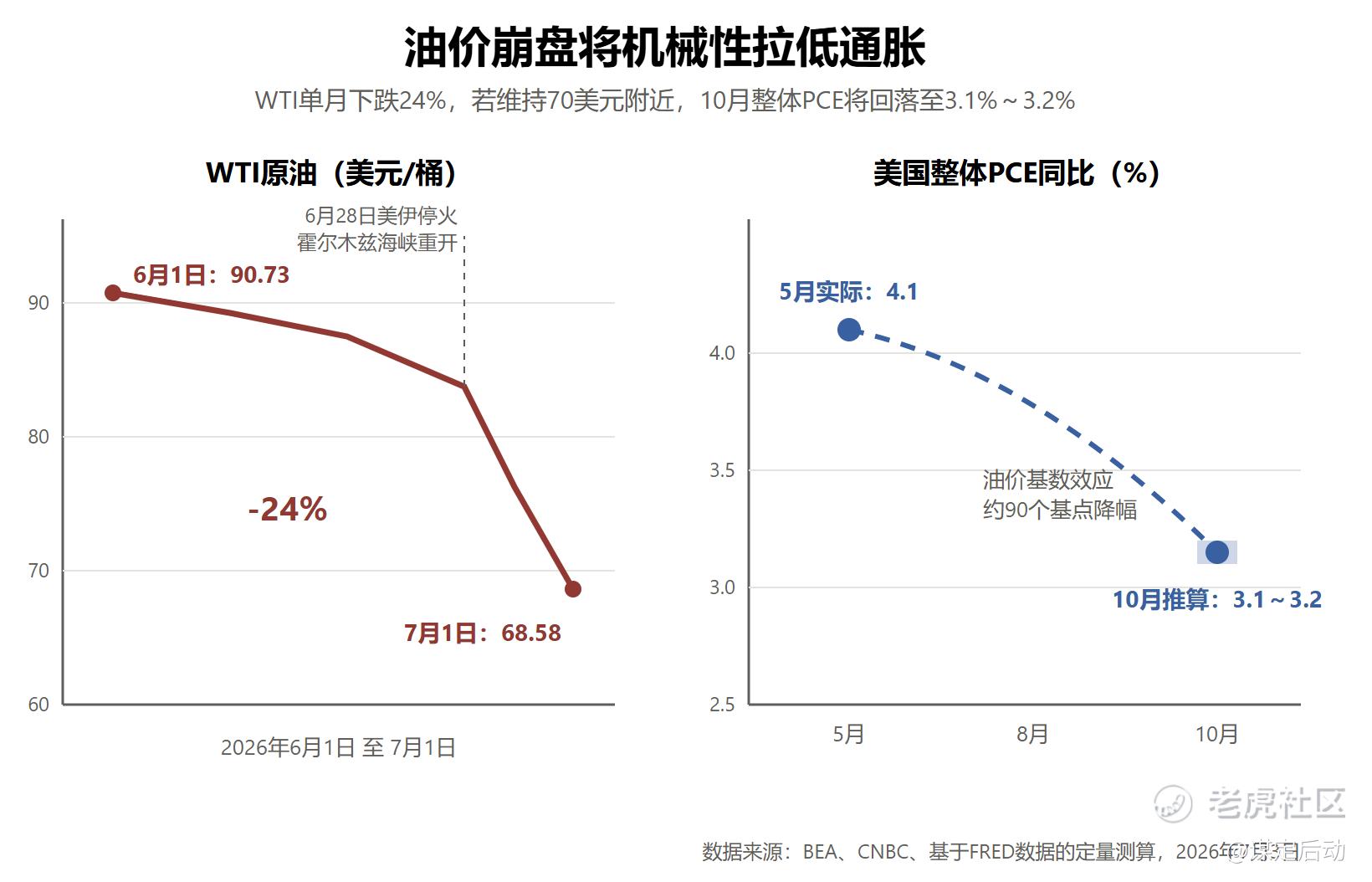

WTI原油从6月1日的90.73美元跌至7月1日的68.58美元,单月下跌24%。触发点是6月28日的美伊停火与霍尔木兹海峡重新通航,油价一个月内回到战前水平。

这件事对通胀的影响是机械性的。5月整体PCE同比4.1%,核心3.4%,那是90美元以上油价的产物。基于FRED数据的定量测算显示,若油价维持在70美元附近,仅基数效应就将把整体PCE在10月前拉低约90个基点,回到3.1%至3.2%。整体与核心的裂口将基本闭合。

这是降息叙事真正的物理基础,比一份非农报告扎实得多。但天平另一端压着两个砝码。其一,6月时薪同比增速3.5%,还在加快,对一个把物价稳定挂在嘴边的联储来说,工资才是服务通胀的燃料。其二,Apollo首席经济学家Slok提出了一个反转叙事:油价下跌等于给本已过热的经济退税,需求更旺,通胀更高。同一桶便宜的油,可以论证降息,也可以论证加息。

数据从来不会自己说话,说话的是拿着数据的人。

4️⃣ 风险资产交易的到底是什么

看7月2日数据公布后市场的真实反应,答案就在价格里。

比特币7月1日一度跌破5.8万美元,7月3日重新站上6.2万美元,以太坊单日涨超5%。黄金涨0.9%至4067美元附近。2年期美债收益率回落至4.13%。美元走弱。

美股则出现罕见的撕裂:道指创下52900点的历史新高,纳指和芯片股却在下跌,费城半导体ETF距高点回撤约12%,存储芯片ETF自6月22日高点回撤约25%。

先说结论:本周上涨的不是"降息预期",是"不加息预期"。9月加息概率从约66%回落到53.5%,年内加息定价从33个基点降到29.7个基点。市场只是从"确定要挨一刀"修正到"可能不用挨这一刀",这个边际变化本身就是宽松。比特币和黄金交易的是同一个判断:紧缩周期的顶部大概率已经出现。至于降息,8.3%的概率说明那还是一个尾部情景,没有被真正定价。

再看科技股内部的裂缝。硬件层的回撤发生在利率预期转松的当天,说明杀的不是利率,是估值和拥挤度。资金从芯片和存储撤出,流向道指里的价值与场景类资产,这与此前的判断一致:AI的硬件资本开支周期已经成熟,接力棒正在交给落地层。利率只是把这场轮动照亮了,不是它的原因。

重点说市场当下的焦点,存储板块。美光(MU)从6月1255美元的高点跌落,目前回撤已超过20%。但看它交出的成绩单:财三季度营收415亿美元,去年同期只有93亿;下季度指引500亿美元,高出预期整整70亿;1000亿美元的多年期照付合同已经锁定,管理层的原话是2028年之前看不到供给追上需求的可能。压垮股价的是Burry的做空、SK海力士7月10日登陆纳斯达克引发的分流担忧、反垄断诉讼和高管减持,全是筹码和情绪层面的东西,没有一条动摇供需缺口本身。基本面创纪录而股价跌掉两成,这种劈叉在周期股上出现时,通常意味着市场在争论的是估值顶,而不是景气顶。这正是我们群里当前布局的一个重点,具体的介入节奏和仓位安排在群内同步。

5️⃣ 结论:预期重燃了吗

四句话总结。

第一,花旗在华尔街是少数派,它的宣言代表不了整个市场的转向。翻一下它自己的账本:6月7日,花旗刚把标普500的年底目标从7700点上调至8100点,是主要投行中最高的一档,高盛、大摩、德银给8000,瑞银7900,摩根大通7600,美银只给7100。指数目标越高,越需要一个宽松的利率脚本来托底,花旗的降息预测和它全街最乐观的美股观点,本来就是同一套叙事的两半。而利率端的主流阵营站在另一边:瑞银预计首次降息要等到2027年,美银6月底还在预测下半年加息三次,期货市场则干脆在定价加息。一家之言与整个市场的定价之间,隔着80个基点。

第二,我的看法是,现在说降息还是太早了,但这样的预期冒出来,本身就是转向的苗头。市场的定价从来不是断崖式的,而是渐进的:非农公布前,市场对年内降息的定价不足3%,公布后,大约22%的定价里已经出现了某种形式的年内降息。从零到有,就是重新定价的开始。这个概率接下来是2%还是5%还是更高,我不知道,也不需要知道,只要它在爬升,前期被加息预期严重打压的风险资产就有望迎来一波修复性上涨。买的不是降息本身,买的是预期的方向。

第三,对"紧缩见顶"最敏感的资产排序是:比特币,黄金,价值股,然后才轮到硬件科技股。硬件层这轮回撤杀的是估值和拥挤度,不是逻辑,逻辑没坏的品种跌出来的是空间,存储就是当下最典型的样本。

第四,接下来三个观察点。7月14日的6月CPI,5月4.2%是三年高点,若明显回落,油价传导得到确认;油价能否稳在70美元附近,反弹回80美元则通胀故事重写;9月15至16日的FOMC,若加息落地,10月降息概率直接归零,花旗的整条路径作废。

具体的仓位调整与标的选择,放在本期会员版。

最后照例提示风险:以上分析基于当前公开数据,就业与通胀数据的月度波动极大,联储在删除前瞻指引后政策路径的不确定性显著上升。需要强调的是,提醒风险不等于看空。如果9月真的落地一次加息并引发风险资产回调,那将是紧缩周期最后一段的回调,对准备好的人而言,回调即上车机会。这里的工作从来不是预测联储,而是让读者在每一种剧本下都有牌可打。

【寄语】

之前总说存储太贵了,买不下手,现在打折跌下来了,怎么就犯嘀咕了?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老山古·07-05 22:38阅,确实是这样,很多人有打折商品又不敢买了点赞举报