左手机场,右手机器人:瑞为技术的攻守逻辑

彼得·德鲁克说过:“预测未来的最好方式,就是创造它。”

这句话放在2026年的AI行业,再贴切不过。2026年上半年具身智能赛道融资460亿,概念炒得火热,但真正在真实场景里跑通商业闭环的公司,一只手数得过来。

瑞为技术(07656.HK)算一个例外。

这家公司用了13年,在机场登机口、商场客流分析、货车驾驶监控三个场景里,把“卖技术”这件事跑通了。按2025年收入计,智慧民航市占率8.7%排第一,智慧商业排第四,智慧安全驾驶排第四。三个赛道全上榜,这种阵型在AI视觉公司里不多见。

瑞为技术(07656.HK)即将上市,发售价21.66港元/股,全球发售2808.7万股H股,一手入场费4375.69港元,预计7月8日正式挂牌,暗盘即将揭晓。华泰国际、建银国际、农银国际担任联席保荐人。

这家公司是干什么的?

一句话:先让机器“看清”世界,再让它“动手”改变世界。

瑞为技术2012年成立,前身是一家视觉AI公司。但和市面上那些还在卷识别率、卷算法的同行不一样,它很早就想清楚了一件事——算法不落地,就是废代码。

所以它选了三个最难啃的B端场景:智慧民航、智慧商业、智慧安全驾驶。这三个场景的共同点是:容错率极低、验证周期极长、一旦进去就出不来了。

“先做场景,再做执行” ——这是它和多数具身智能公司的本质区别。

核心壁垒:不是技术多牛,是场景扎得够深

衡量一家to B AI公司的壁垒,不看论文数量,看两样东西:客户是谁,进去多久了。

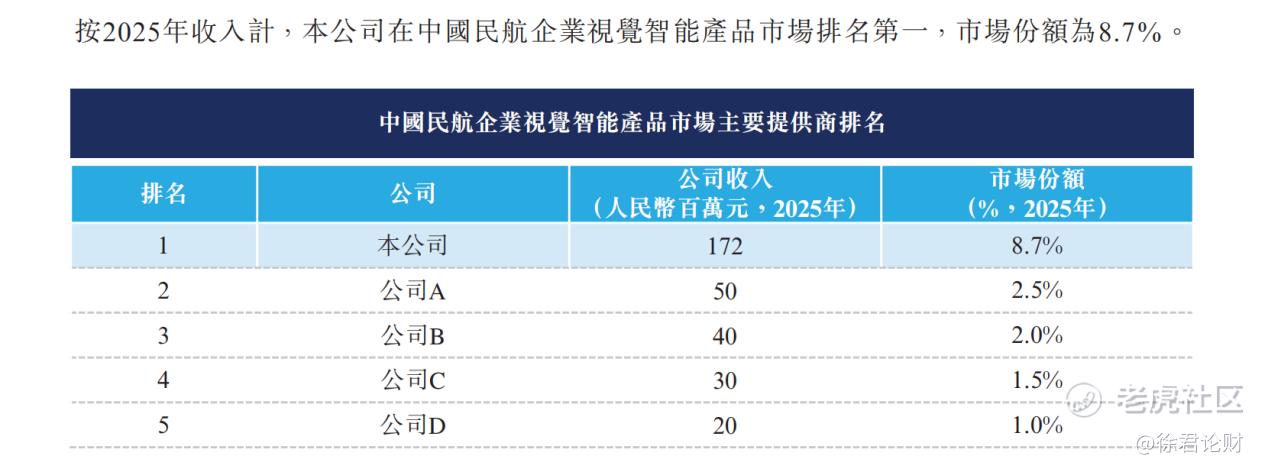

民航领域,瑞为的智能产品覆盖全国超三分之二的千万级枢纽机场。按2025年收入计,它以8.7%的市场份额位居中国民航企业视觉智能产品市场第一。智慧登机门误报率低于0.015%,零漏报——机场这种地方,漏一次就是事故,能进去本身就是实力的证明。

商业领域,星汉商业系统落地逾60座大型购物中心,市场份额第四。安全驾驶领域,服务超50万辆货运车辆,累计里程超70亿公里。

这些数字的背后,是13年时间堆出来的场景理解能力。 通用大模型公司可以几个月出一个新版本,但机场的通行流程、商场的客流规律、货车的驾驶行为,这些行业know-how是用时间和项目喂出来的,烧钱烧不出来。

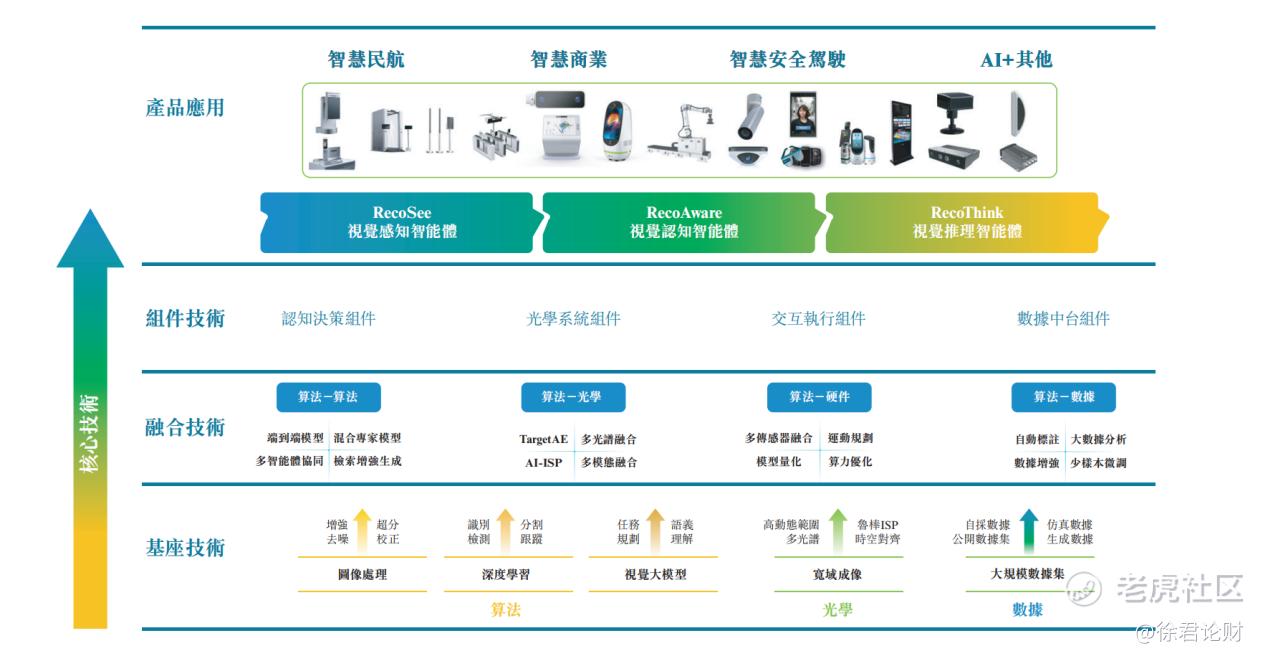

更关键的是,这三个场景共享同一套视觉智能底座——RecoSee(看清)、RecoAware(理解)、RecoThink(思考)。这套技术栈从感知延伸到认知再到推理,让跨场景复用成为可能。2025年智慧商业收入同比增长59.3%,智慧安全驾驶同比增长68.0%,就是这套底座“复制粘贴”能力的验证。

财务数据:规模在跑,结构在调

看招股书数据,重点在增长质量和结构优化。

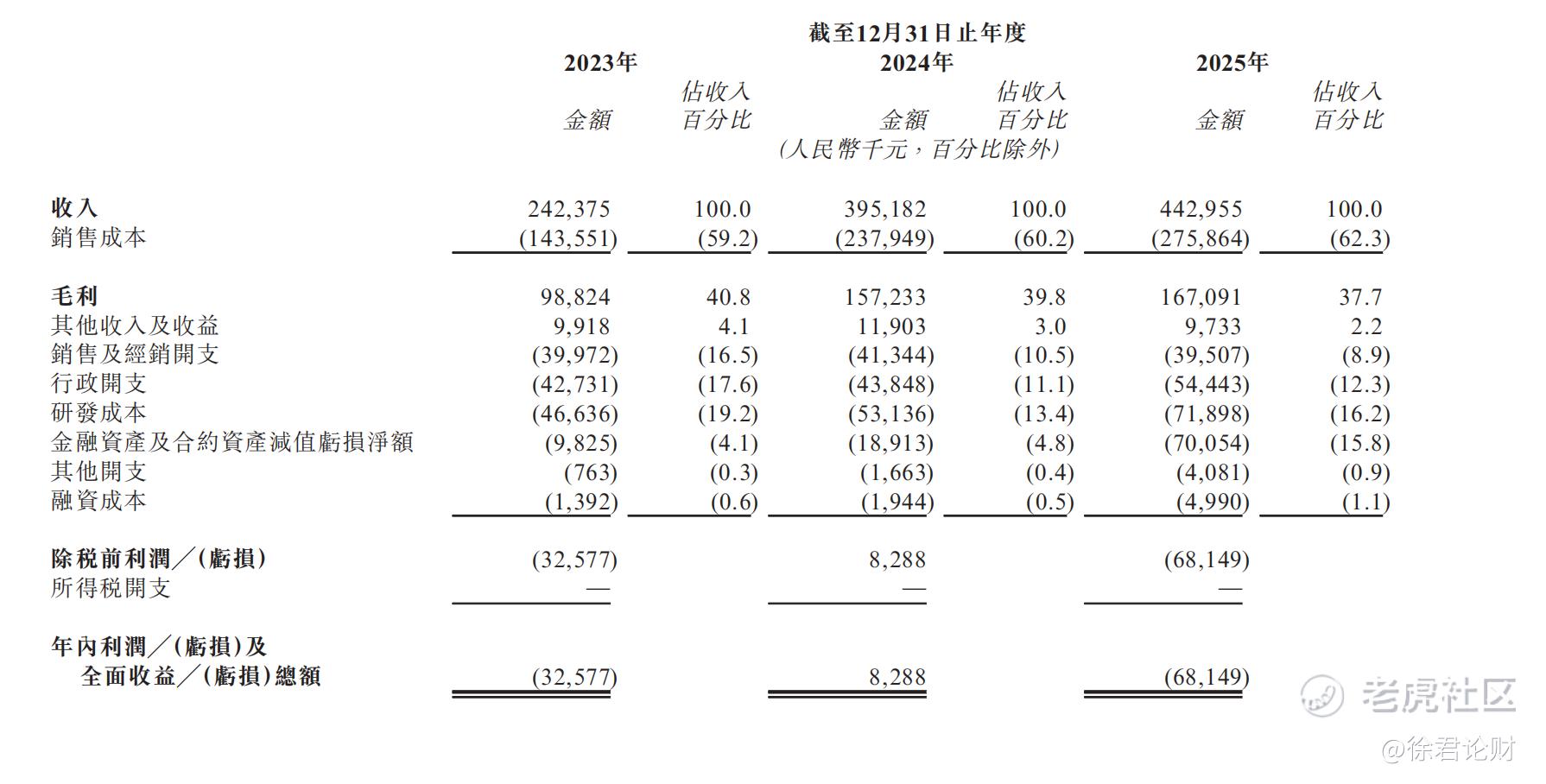

2023-2025年,营收从2.42亿跑到4.43亿,复合增速35.2%。比增速本身更值得看的是结构:智慧民航收入占比从53.2%降到38.9%,智慧商业+智慧安全驾驶从42%拉到61.1%。单一场景依赖度在降,三个板块都在贡献增量,收入结构明显更健康了。

毛利端,三大业务2025年集体改善。智慧民航从51.8%升到59.2%,智慧商业从29.9%升到32.0%,智慧安全驾驶从13.3%升到16.4%。各板块的议价能力和规模效应都在往上走。综合毛利率从40.8%降到37.7%,主要是低毛利的安全驾驶业务盘子大了,拉低了整体,不是产品本身卖不出价,恰恰是业务扩张期的正常表现。

运营效率也有实打实的进步。存货周转从174天砍到45天,"按订单生产"模式切换后,库存管理明显变轻了。现金转换周期从252天优化到161天,整条链的周转在提速。

赛道逻辑:视觉的旧故事,正在被具身智能改写

瑞为技术的估值锚点,不在民航,在机器人。

2025年9月,公司推出“晓蚁”行李转运机器人;2026年4月,迭代发布VTFLA端到端具身大模型,在传统VLA框架上集成视觉、触觉、力觉多模态输入,同步启动轮式双臂机器人研发。技术路径从“看懂世界”延伸到了“动手改变世界”,对应的是从卖解决方案到卖标准化产品的商业模式跃迁。

保荐人阵容与股东背书

华泰国际、建银国际、农银国际三大联席保荐人。IPO前投资阵容相当能打:英特尔、绿地金控、上海机场泓宇、招商局资本、中信证券、深投控、赛富基金等先后入场。尤其是上海机场泓宇,背后是上海机场集团,终端用户直接变成股东——这种深度绑定的产业资本背书,比纯财务投资含金量高得多。

结语

视觉AI的竞争已经从“识别率”卷到了“场景执行力”。瑞为技术的矛盾感在于:它有行业第一的市场地位,也有持续收紧的现金流;有高毛利的民航底座,也有低毛利的业务结构拖累;有具身智能的性感故事,也有项目制交付的沉重肉身。

但矛盾的背面,是结构的切换正在进行:单一场景依赖在下降,多引擎在形成;视觉能力正在向执行层延伸;研发投入在持续加码。

视觉具身智能第一股,7月8日见分晓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。