新股前瞻|从牌照大户到“通道化”困局:盛威时代的盈利悖论

在出行赛道竞争白热化、盈利拐点难寻的行业大背景下,国内综合出行服务提供商盛威时代再度向资本市场发起冲击。据港交所最新披露,盛威时代于6月29日正式递交主板上市申请,由工银国际担任独家保荐人。这已是该公司自2024年11月以来的第三次递表,历经前两次申请失效后,此次更换保荐人“三闯港股”的执念背后,折射出企业迫切的资本化诉求。

作为一家深耕出行领域的企业,盛威时代虽凭借207张网约车牌照和道路客运信息服务市场第一的排名占据一席之地,但在网约车业务高度依赖高德等聚合平台、累计亏损超21亿元、毛利率长期低迷的现实面前,其能否在强手如林的出行市场中成功突围并实现自我造血,成为此次IPO备受市场瞩目的核心悬念。

营收“虚胖”下的结构性失血

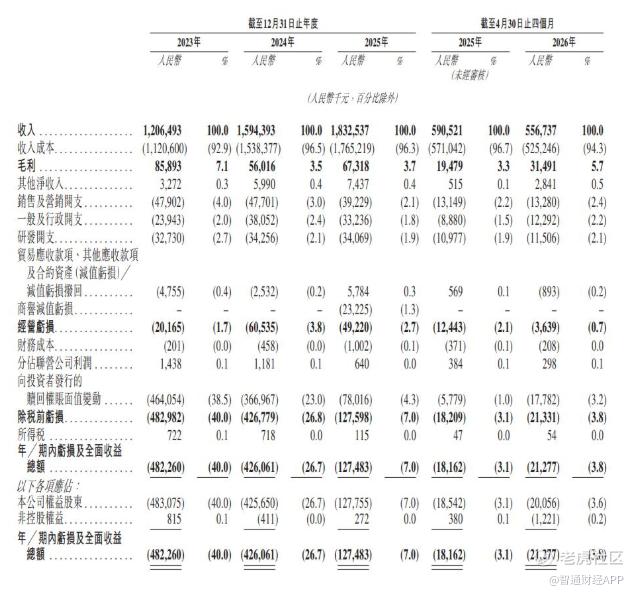

招股书显示,盛威时代过去三年营收规模持续走高,2023年至2025年分别为12.06亿元、15.94亿元、18.33亿元,复合年增长率达23.2%。但这一扩张态势在2026年出现拐点——前四个月营收5.57亿元,同比下滑5.7%。营收数字的起伏之下,是更为严峻的盈利困境:同期净亏损分别为4.82亿元、4.26亿元、1.27亿元和0.21亿元,多年经营累计亏损已突破21亿元。

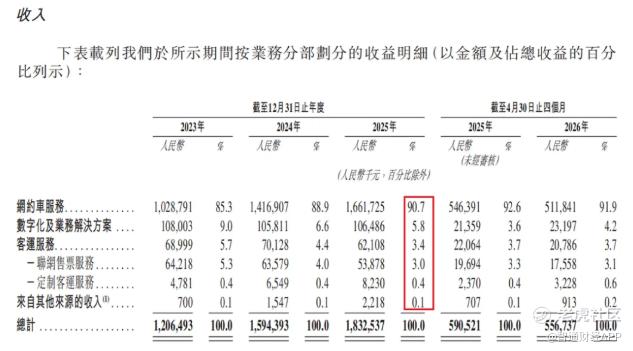

营收增长的“面子”之下,是盈利能力的持续“失血”。问题的根源在于业务结构的严重失衡。网约车业务贡献了公司九成以上的收入,且占比持续攀升——从2023年的85.3%升至2026年前四个月的91.9%。然而,这一核心主业的毛利率长期低于3%,2024年甚至跌至-0.2%,陷入阶段性毛损。2026年前四月虽小幅回升至2.4%,但微利水平远不足以覆盖庞大的运营成本。

真正具备造血能力的是另外两块业务——数字化解决方案与客运配套服务,其毛利率区间维持在15%至68%,是公司优质的现金流来源。但两者合计营收占比不足一成:2025年联网售票与定制客运收入仅0.62亿元,占比3.4%;数字化解决方案收入1.06亿元,占比5.8%。高毛利业务体量单薄,低毛利主业持续失血,“大而不强、增而不盈”的结构性矛盾,成为横亘在盈利目标前的根本障碍。

成本端的压力同样不容忽视。司机服务费占收入比重从2023年的78.4%升至最新的82.3%,支付给聚合平台的渠道抽成也从10%上涨至11.5%。两端成本同步攀升,意味着公司在司机端和流量渠道端均缺乏议价能力,盈利空间被双重挤压。公司自身在招股书中坦言,预计2028年起才能开始产生纯利——这意味着从成立到实现盈利,将历时整整16年。

末流席位上的“隐形运力”

财务端的失衡,根植于盛威时代在网约车赛道中的弱势行业地位。当前国内网约车市场已形成“一超四强”的固化格局。弗若斯特沙利文数据显示,2025年前五大平台合计占据89%以上的市场份额。滴滴以72.1%的份额稳居绝对龙头,曹操出行、T3出行分别占有6.9%、5.6%。剩余数百家中小平台只能瓜分不足11%的存量市场。盛威时代按2025年GTV计仅排名第13位,市占率0.5%,在中小玩家中同样处于末流。

盛威时代手握207张《网络预约出租汽车经营许可证》,覆盖大量低线城市,牌照数量位居行业前列。然而,牌照优势始终未能转化为市场份额。核心短板在于缺乏独立的自有流量生态。尽管公司拥有“出行365”、“365约车”等自营产品,但网约车订单高度依赖高德聚合平台。2023年至2026年前四个月,来自高德的GTV占比持续走高,分别为89.5%、93.9%、94.7%、95.5%。自营渠道的交易额已被压缩至不足5%。

这种高度依赖的代价是深重的。消费者在打车时认知的是高德品牌,几乎不会留意“365约车”的存在。盛威时代实质上已沦为高德生态中的线下运力执行方——承担车辆调度、司机管理等重资产运营环节,却将品牌认知和用户黏性让渡给聚合平台。公司自身在风险因素中也直言不讳:“我们的网约车服务业务依赖我们与有限数量的聚合平台的合作”。阿里旅行作为持股27.01%的第一大机构股东,其背后的高德与飞猪等生态资源虽为公司持续导入流量,但这种“输血式”的协同也无形中强化了公司的依附性。

“牌照多而不强、运力隐于幕后”的尴尬处境,使盛威时代始终处于价值链的底端。在缺乏自有流量护城河、两端议价权缺失的双重制约下,公司即便拥有行业领先的经营许可储备,也难以在激烈竞争中实现独立盈利。三次递表港交所的IPO征程,既是公司寻求资本补血的现实诉求,也是对“隐形运力”身份能否破局的终极检验。

不过,盛威时代最大的故事和希望所在,就是打造“城际+城内”的一体化出行平台。其网约车业务的巨大流量和用户,可以为其高毛利、高壁垒的城际数字化业务导流。换言之,网约车业务的战略性亏损,可以被视为获客成本,只要其能成功将用户转化至整个出行生态的其他盈利环节,那么这个亏损就是有价值的。

上市募资可以为其提供宝贵的现金,用于继续拓展业务、技术研发,并支撑其度过亏损期,直至盈利拐点的到来。除了补充运营血液之外,上市还获得资金和市场信誉,为公司实现“生态协同”、最终跑通商业模式争取最关键的时间窗口。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。