新股前瞻|汽车PCB龙头景旺电子(603228.SH)赴港,AI领域布局撑起二次成长曲线?

近年来,AI技术的跨越式发展正加速重塑电子产业格局,PCB作为连接芯片、传输信号、支撑算力的关键硬件基础,率先受益于这轮技术红利。在云计算领域,AI大模型训练与推理需求的持续攀升,推动了数据基础设施的加速建设,催生了对高速、高多层、高密度互连等高性能PCB产品的旺盛需求;在边缘计算领域,汽车电子、智能设备、工业控制等领域正加速向AI深度融合的方向演进,这进一步拉动了高端PCB的市场需求。

智通财经注意到,日前,全球最大的汽车电子PCB供应商景旺电子(603228.SH) $景旺电子(603228)$ 再度向港交所递交了上市申请。受惠于电动化与智能化的双重趋势,PCB的单车用量与价值在过去几年里经历了显著提升,借助这一行业机遇,景旺电子的收入与利润也实现了持续的高速增长。数据显示,2025年景旺电子的收入达到了153.08亿元,净利润为12.44亿元,按这一年的收入计算,公司是全球第一大汽车电子PCB供应商,市占率高达10.6%。而除此以外,AI算力需求的爆发式增长,也在为PCB行业注入源源不断的新动能,景旺电子作为AI服务器及高速光模块PCB的核心供应商,亦深度受益于此。

继今年初首度递表港交所之后,本月景旺电子卷土重来,趁着当前全球科技股投资情绪居高不下,公司能否一举圆梦港交所并实现A+H布局呢?

汽车电子业务打底,AI相关订单贡献关键增量?

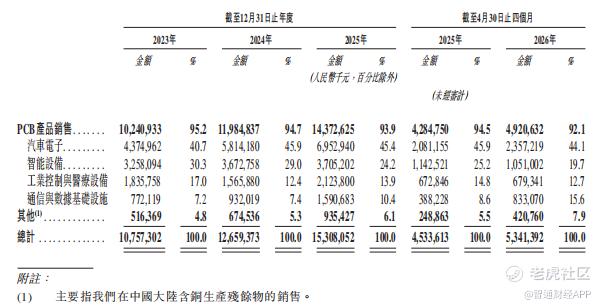

景旺电子并不是资本市场里的新面孔,公司早在2017年便登陆了沪市主板。近年来,凭借自身作为全球汽车电子PCB行业龙头,以及AI计算基础设施核心部件的少数供应商之一,景旺电子的业绩划出了陡峭的向上曲线。数据显示,2023年至2025年,景旺电子营收分别为107.57亿元、126.59亿元、153.08亿元,期间复合增速约19.4%。2026年前四月营收进一步增至53.41亿元,同比增长17.8%。从收入体量来看,景旺电子稳居国内PCB行业第一梯队:以2025年营收计,其在全球PCB供应商中排名第十一。

拆分具体的结构来看,景旺电子在高端产品与重点应用领域的表现尤其突出。根据招股书,2025年公司HDI PCB的收入同比劲增了45.8%至12.38亿元,占总收入的比重升至了8.1%。就终端应用来说,景旺电子产品的第一大应用市场始终是汽车电子,2023-2025年公司来源于这一市场的收入占比保持在四成以上。不过在汽车电子业务打底的基础上,同样引人注目的则是通信与数据基础设施相关业务所贡献的收入在过去几年里延续强劲增长势头,2025年景旺电子来源于该领域的收入为15.91亿元,同比增加了70.7%,占总收入的比重升至了10.4%。进入2026年后,今年前4月公司来源于这一领域的收入更是达到了8.33亿元,对应收入占比进一步升至15.6%。大幅放量背后,是景旺电子AI服务器及光模块PCB产品受益于全球AI算力建设加速,高端产能加速释放叠加产品结构持续升级。

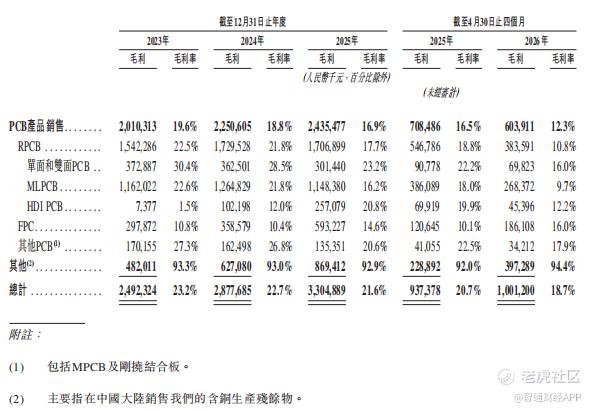

收入不断向上突破,与此同时,景旺电子的利润表现则要相对逊色得多。数据显示,2023-2025年,景旺电子的毛利分别为24.92亿元、28.78亿元、33.05亿元,对应毛利率23.2%、22.7%、21.6%,盈利能力反而未见增强。2026年前4月,公司录得毛利10.01亿元,对应毛利率18.7%,同比口径下还下滑2个百分点。

净利润指标看,2023-2025年,景旺电子的净利润分别为9.11亿元、11.6亿元、12.44亿元,2025年公司的利润增速已明显降速。今年前4月,景旺电子的净利润为3.17亿元,同比甚至还下滑超过两成。

“1+1+N”布局驱动长期成长?

尽管短期利润承压,但这看上去也并没有降低市场投资景旺电子的热情。而探究这背后的逻辑,除了PCB行业整体处在高景气区间外,同样重要的原因或许在于公司“1+1+N”的战略规划,这关乎着景旺电子能否在守住汽车基本盘的同时,将AI业务从概念兑现为收入,并完成从全球汽车PCB龙头向“AI+汽车”双引擎驱动的跨越。

所谓“1+1+N”,即一个支柱型业务(汽车电子)、一个重点发展业务(通信与数据基础设施)和N个高潜力业务组合(智能终端、工业控制等)。这套战略的核心逻辑很清晰:以汽车电子为基本盘稳住收入和利润,以AI相关业务为第二增长曲线打开估值天花板,以多元化终端市场布局分散单一行业周期风险。

汽车电子作为景旺电子的绝对基本盘,目前全球前十大Tier1汽车供应商中有八家是公司客户,产品覆盖全球前十大汽车集团。在技术层面,公司已量产激光雷达板、五代/六代毫米波雷达板、400V/800V高压平台PCB,并具备七代毫米波雷达板的制造能力。后续随着高阶智能驾驶功能快速下沉、域控制器前装渗透率持续提升、800V高压平台加速普及,景旺电子将全面提升在汽车电动化、智能化领域的竞争力和市场份额。

再看第二个“1”通信与数据基础设施,亦即AI相关业务。这是市场给予景旺电子估值溢价的核心叙事,目前公司已量产40层以上HLC、6阶22层HDI、mSAP工艺14层HDI及多层PTFE FPC等高端产品;9阶HDI仅用90天便通过客户认证。据景旺电子介绍,在高速网络通信领域,公司已为多家光模块头部客户稳定批量供货800G光模块产品,同是积极推动1.6T光模块出货。

综合来看,景旺电子的成长逻辑是清晰的,汽车基本盘构筑了业绩底部的安全垫,AI相关业务的放量则为中长期增长打开了想象空间。但逻辑的兑现需要时间验证:利润承压的时间还会持续多久、高端产能的爬坡效率、AI订单的实际落地节奏,都将直接影响市场的乐观预期能否转化为真实的利润增长。对于志在实现A+H布局的景旺电子来说,公司还需要向市场证明其未来成长性能撑得起市场的高预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。