“物理AI第一股”Momenta首挂最高涨6%,总市值突破700亿港元

IPO

Focus

7月8日,MOMENTA-W(06680.HK)正式登陆港交所主板,由中金公司、德意志证券联席保荐。

发行价为295.60港元(一口价)。昨日暗盘收跌0.34%,报294.60港元。

据发售结果,Momenta的公配和国配分别获得413.63倍及20.31倍认购。

今日开盘最高涨幅达到6.49%,报314.80港元。截至发文前,涨2.50%,报303.00港元,总市值713.68亿港元。

Momenta成立于2016年9月,核心创始人、控股股东为曹旭东,他毕业于清华大学,曾任职于微软亚洲研究院、商汤科技,现任公司董事会主席兼首席执行官。据招股书,自成立以来,累计完成天使、A、B、C 四大系列共超20轮优先股融资,累计融资金额约25亿美元。在2025年12月完成的C13轮融资后,公司的投后估值达到61.85亿美元(约480亿港元)。

主要业务

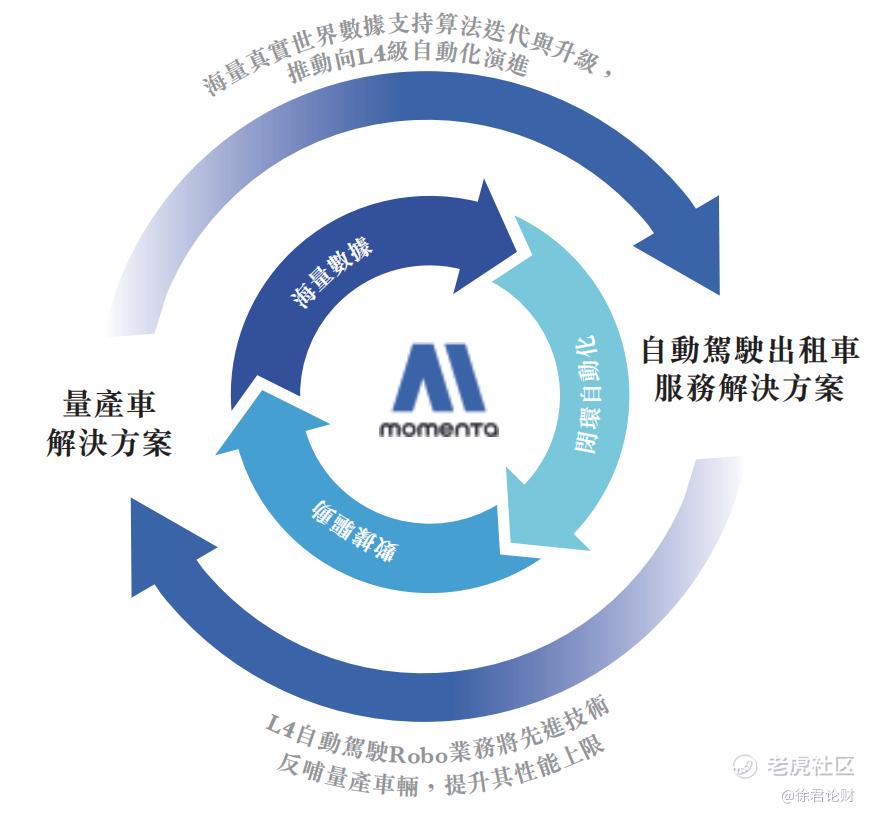

Momenta是一家自动驾驶公司,专注于开发及商业化智能驾驶技术,目前正处于部署L3/L4级自动驾驶解决方案的早期阶段。公司提供两类解决方案:一是在整车厂量产车型上部署的“量产车解决方案”,二是面向无人化出行与物流的“自动驾驶出租车服务解决方案”。

公司将两条业务线整合为独特的“一个飞轮,两条腿”策略:量产车规模化部署持续采集真实道路数据,反哺算法优化,进而支撑自动驾驶出租车技术升级,而后者的进步又回馈量产业务,形成持续改进的闭环。据灼识咨询资料,Momenta是全球首家采用“两条腿”策略并在规模化应用中验证其商业可行性的企业。

在商业化落地上,截至2025年12月31日,公司累计获得170款车型定点,其中68款已进入正式量产;智能驾驶解决方案在量产车辆上的安装量已超过68万辆。

聚焦城市NOA这一最先进且具商业可行性的细分,截至2025年12月31日,公司城市NOA解决方案在量产车辆上的安装量已超过65万辆,累计取得155款车型的城市NOA定点,其中57款已正式量产。据灼识咨询资料,Momenta为中国首家实现城市NOA量产的独立城市NOA解决方案提供商。

据灼识咨询资料,按截至2026年2月28日止过去12个月搭载城市NOA解决方案的车辆销量计,公司在全球独立城市NOA解决方案提供商中排名第一,市场份额64.5%;在更广泛的高速及城市NOA分部市场份额为27.4%。在中国独立城市NOA提供商中,公司于销量、累计定点数量及累计量产车型数量三项关键指标上均排名第一。

公司亦是2025年中国L2级辅助驾驶解决方案(含L2级-城市NOA、L2级-高速NOA及传统ADAS)市场前五大参与者之一,并跻身全球同一市场前十大。

作为一级软件供应商,公司就性能、安全及部署承担系统级责任。截至2025年12月31日,公司已与24家全球领先整车厂建立合作关系,包括宝马集团中国、奥迪、丰田、本田、东风日产、奇瑞及比亚迪等,覆盖全球前十大整车厂集团中的八家以及中国前十大整车厂集团全部;截至2026年2月28日,公司进一步与福特建立合作,已合作的全球前十大整车厂增至九家。

技术层面,公司实现多项行业首创:据灼识咨询资料,2023年成为首家在量产乘用车中部署深度学习规划算法的公司,2024年成为首家实现端到端自动驾驶系统商业化落地的独立智能驾驶解决方案提供商,2025年成为全球首家将基于强化学习的模型(R6强化学习大模型)投入量产的独立智能驾驶解决方案提供商。

收入模式上,量产车解决方案通过量产前技术开发服务及量产后按销量一次性收取的单车许可费变现;自动驾驶出租车业务则按相关协议约定的固定百分比分成取得车费收入。

公司已与Uber、Grab等全球出行平台建立合作框架,并与梅赛德斯—奔驰及Lumo合作推出全球首款高端自动驾驶出租车,同时与上汽支持的享道出行合作,于2026年1月获得在上海进行无人作业的许可,并计划于2026年初在阿布扎比及慕尼黑推出国际商业自动驾驶出租车服务。

行业展望

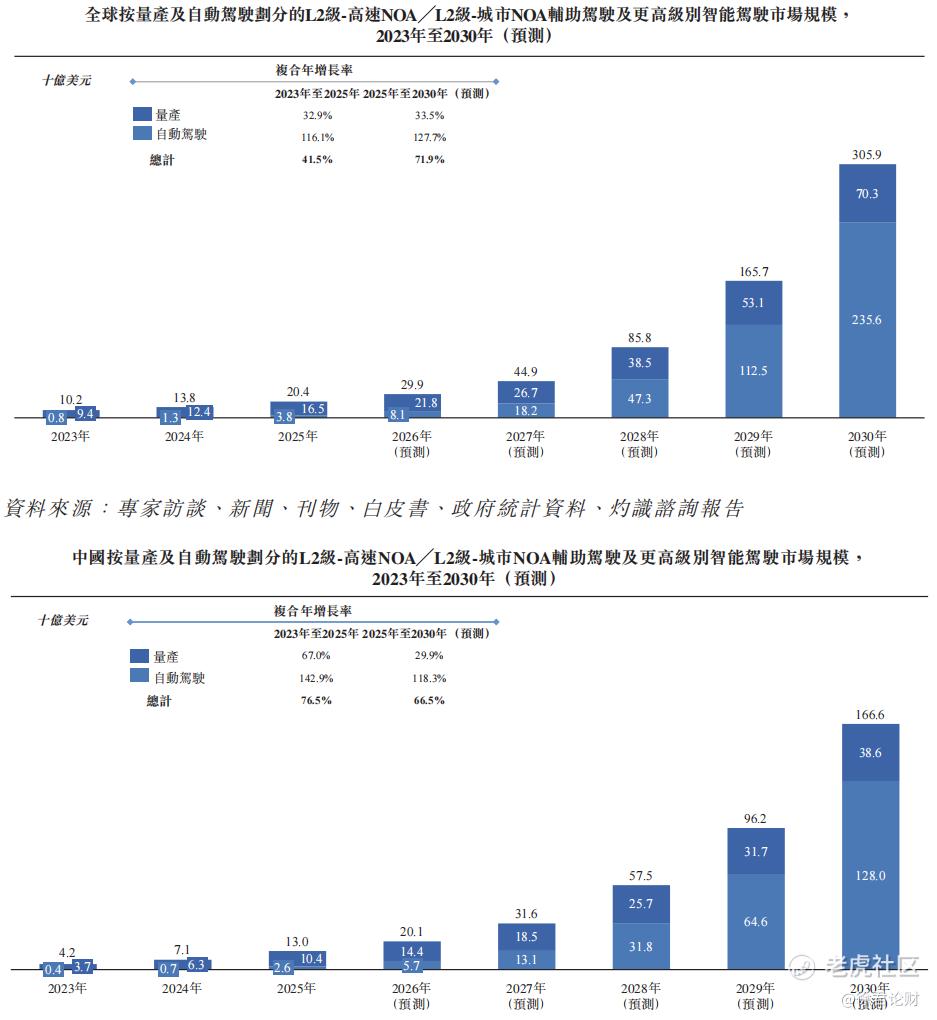

智能驾驶已从小众技术快速演变为现代汽车的主流功能。受监管限制,目前大规模部署仍处于L2级阶段,并按技术难度细分为L2级-ADAS、L2级-高速NOA及L2级-城市NOA三类,其中城市NOA代表最先进且具备商业可行性的细分领域。

据灼识咨询资料,L2级-高速NOA、L2级-城市NOA辅助驾驶及更高级别智能驾驶解决方案市场增长迅速:2025年全球及中国市场规模分别约为165亿美元及104亿美元,预计到2030年将分别增至约703亿美元及386亿美元。

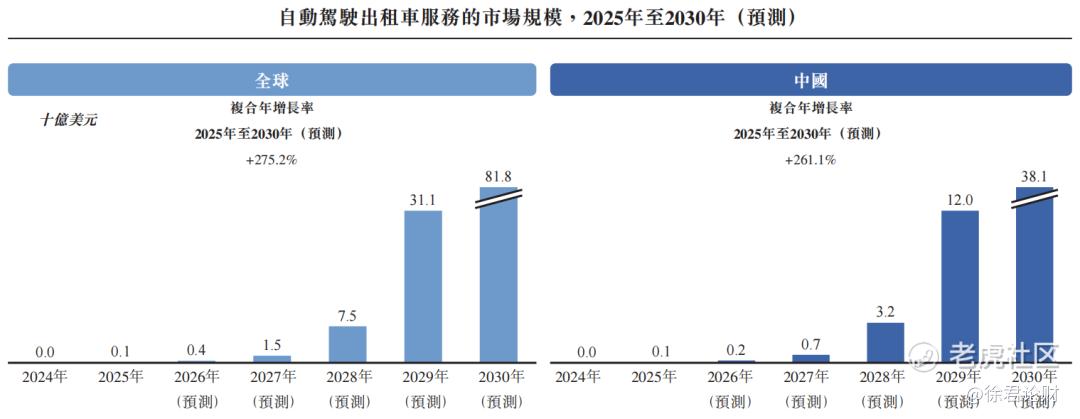

基于专用车队的自动驾驶则在自动驾驶出租车、货运车及卡车等场景逐步兴起。2025年全球及中国自动驾驶出租车市场规模均维持在约1亿美元,但预计到2030年将分别扩大至约818亿美元及381亿美元,渗透率预计分别达到5.7%及11.9%。

行业转型的主要驱动力,一是整车厂日益将智能驾驶视为车型差异化、提升用户体验及长期产品战略的核心支柱;二是智能驾驶软件可通过远程OTA持续升级,区别于安装后基本固定的硬件;三是消费者对高阶智驾功能的需求不断增长,加速整车厂的采用。

股权架构

公司采用同股不同权(不同投票权)架构,股本分为A类普通股与B类普通股。就股东大会投票事项,每股A类普通股有一票投票权,每股B类普通股则有十票投票权(保留事项须按一股一票基准投票)。

控股股东以创始人曹旭东为核心。根据曹旭东与夏炎、孙刚、孙女士、贾思博、李俊、朱望江及王晋玮于2016年12月31日订立、并于2024年2月6日修订的一致行动协议,上述联合创始人及其控制实体同意按曹旭东的指示行使股东权利,并各自将所持股份的全部投票权委托予曹旭东。

下表列示紧接发行前(假设所有优先股按一对一基准转换为股份)的主要股东持股及投票权情况:

财务数据

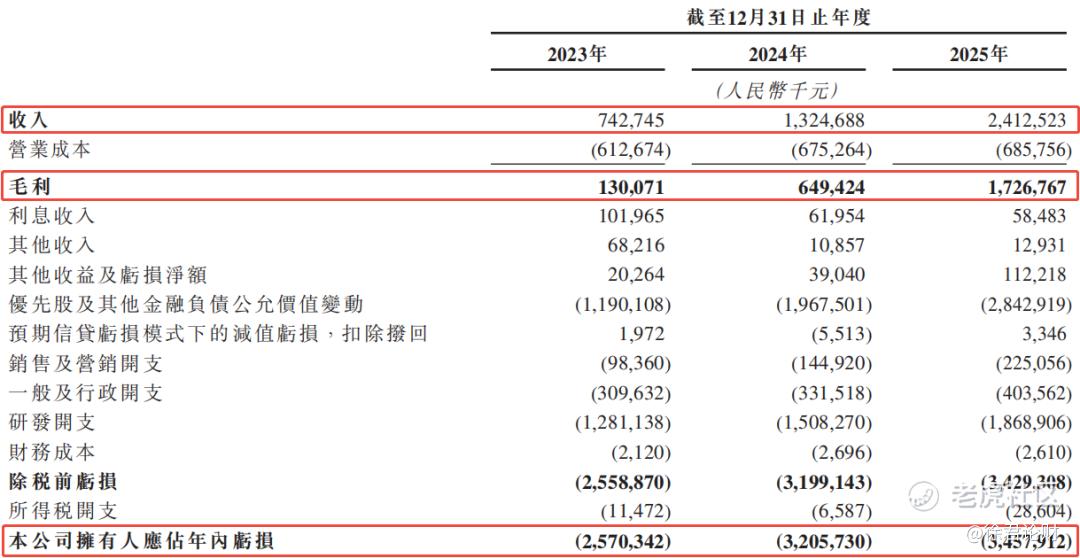

收入快速增长。2023年至2025年,公司收入分别为7.4亿元、13.2亿元及24.1亿元,2024年及2025年同比增速分别为78.4%及82.1%,2023年至2025年复合年增长率达80.2%。

毛利及毛利率同步大幅改善。同期毛利分别为1.3亿元、6.5亿元及17.3亿元,2023年至2025年复合年增长率达264.4%;毛利率由17.5%升至49.0%,并进一步提升至71.6%。

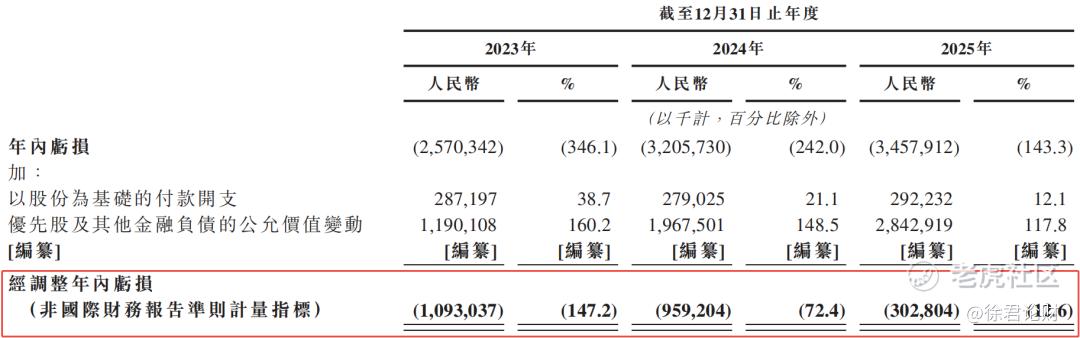

公司仍处于亏损状态。2023年至2025年,公司拥有人应占年内亏损分别为25.7亿元、32.1亿元及34.6亿元。亏损主要由优先股及其他金融负债的公允价值变动等非现金项目所致——截至2025年12月31日,该项金融负债余额达298.1亿元。

剔除以股份为基础的付款、优先股及其他金融负债公允价值变动等非现金项目后,经调整年内亏损(非国际财务报告准则计量指标)持续收窄,2023年至2025年分别为10.9亿元、9.6亿元及3.0亿元。

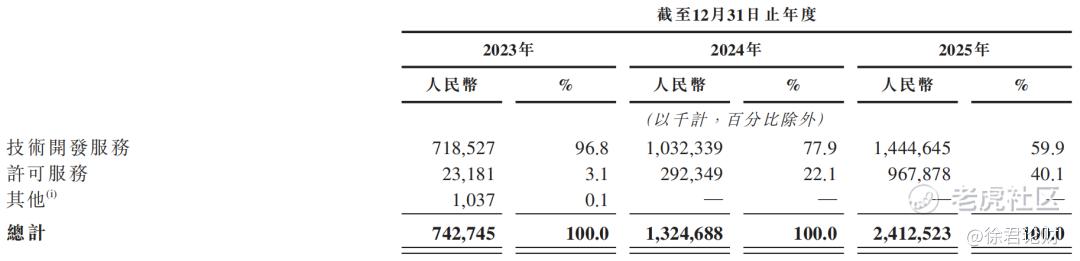

收入结构上,技术开发服务与许可服务两大来源的占比此消彼长。2023年技术开发服务收入7.2亿元、占比96.8%,许可服务收入仅2,318.1万元、占比3.1%;至2025年,技术开发服务收入14.4亿元、占比降至59.9%,许可服务收入升至9.7亿元、占比提升至40.1%,反映量产后单车许可费随装机规模放量。

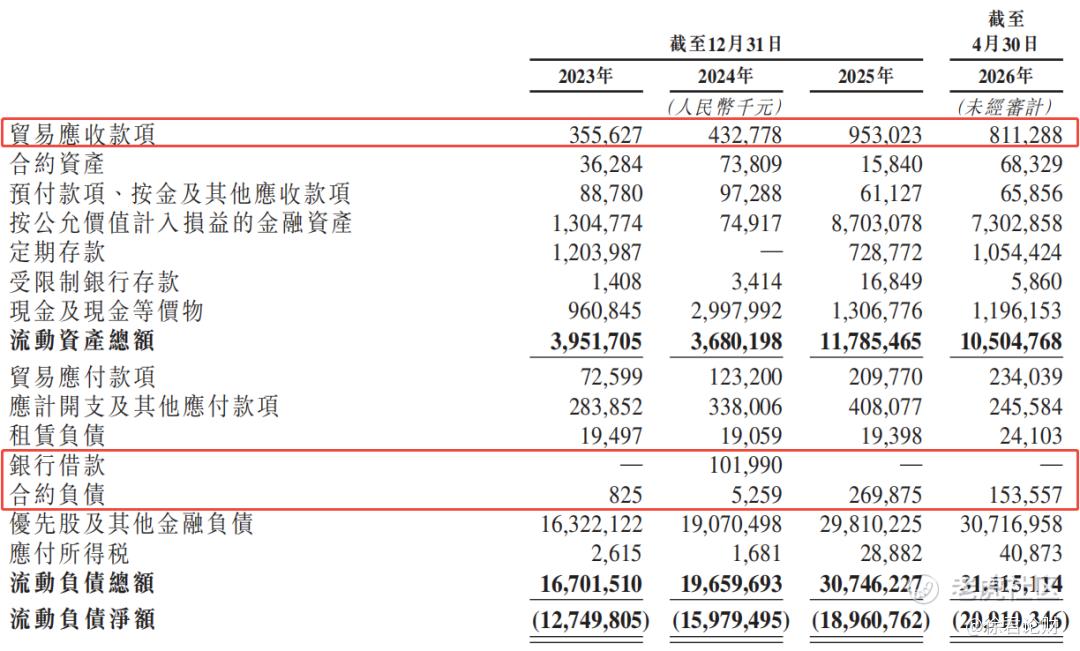

公司财务杠杆很低,报告期内基本无有息银行借款,且截至2026年4月30日(债务表最后实际可行日期)并无任何未偿还借款。合约负债则由2024年末的530万元增至2025年末的2.7亿元,主要为技术开发服务的客户预付款增加,一定程度上反映在手需求增强。

应收方面,贸易应收款项由2023年末的3.6亿元、2024年末的4.3亿元增至2025年末的9.5亿元,增长与收入扩张基本同步;与此同时,周转天数由2023年的148天改善至2025年的105天,且截至2026年4月30日,2025年末应收款项中约6.6亿元(68.9%)已结清,回款质量良好。

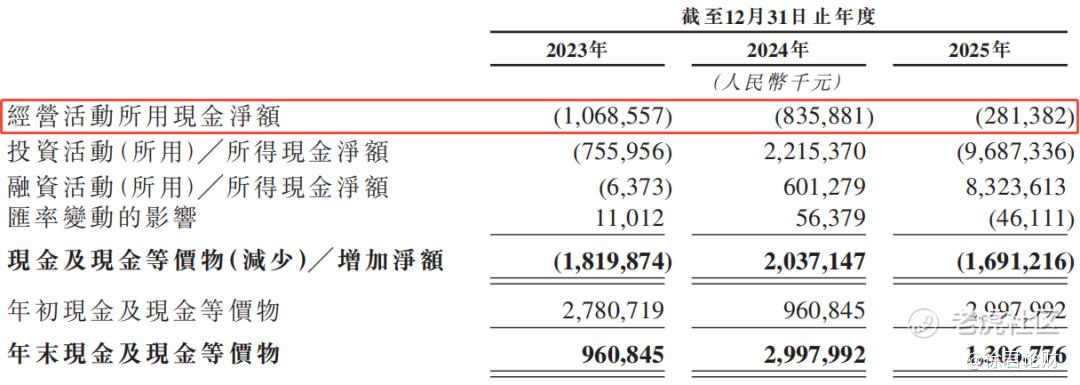

现金流方面,经营活动现金净流出持续收窄,2023年至2025年分别为10.7亿元、8.4亿元及2.8亿元,“失血”速度明显放缓;截至2025年12月31日,公司现金及现金等价物为13.1亿元。

中介团队

在本次IPO申请中,中金公司、德意志证券为保荐人;达维、方达、衡力斯、霍金路伟为公司律师;佳利、竞天公诚为券商律师;德勤·关黄陈方为审计师;灼识咨询为行业顾问;新百利为合规顾问。

在中金公司近2年保荐的港股项目中,首日上涨率为73.41%,平均首日回报2293.39港元。

在德意志证券近2年保荐的港股项目中,首日上涨率为83.33%,平均首日回报2041.83港元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。