Meta出租算力的几个关键数据!

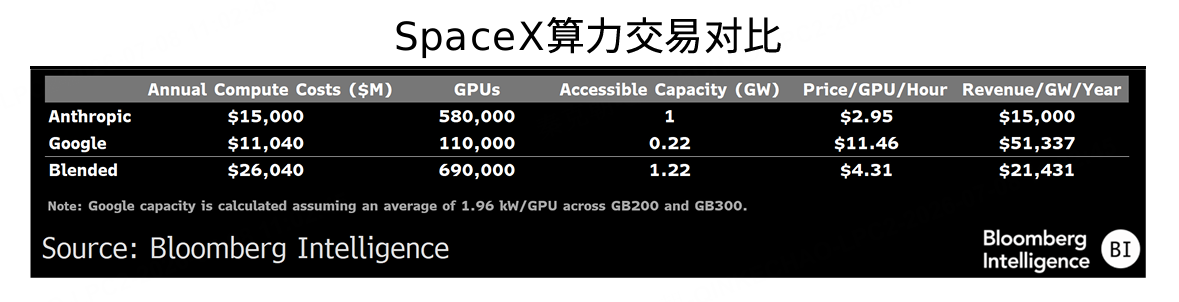

根据 $SpaceX(SPCX)$ 近期与 $谷歌(GOOG)$ 和Anthropic达成的算力租赁协议显示,每吉瓦(GW)算力对应约150亿-200亿美元的收入,怪不得 $Meta Platforms, Inc.(META)$ 也想成为云服务厂商!

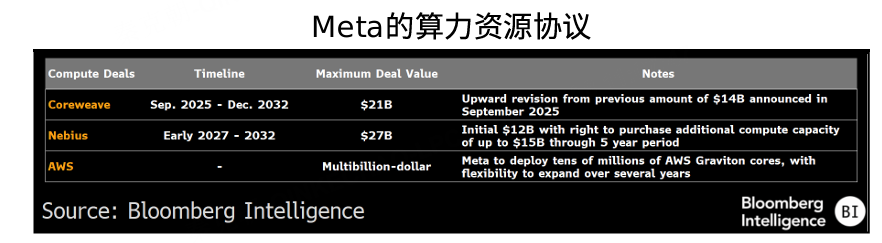

Meta已与新型云服务商 $CoreWeave, Inc.(CRWV)$ 和 $NEBIUS(NBIS)$ 签署总额最高达480亿美元的内部算力租赁合同,期限至2032年。

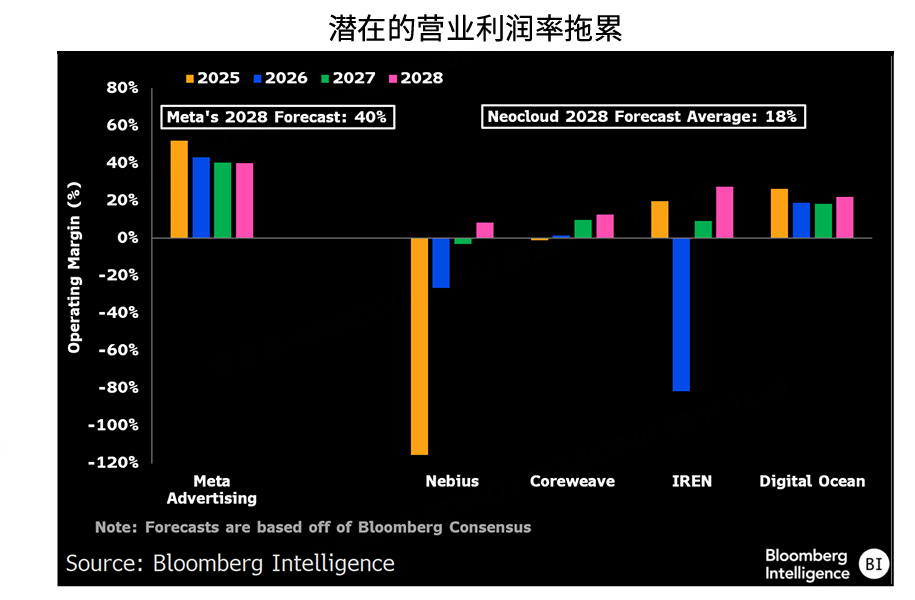

根据彭博分析师的测算,Meta算力服务的营业利润率可能比其核心广告业务低15-20个百分点。如果不使用自身Muse Spark模型,仅作为算力租赁服务提供商,其利润率还会更低。

在算力基础设施业务中,折旧、电力、网络以及硬件更新周期等成本占比要高得多。相比之下,Meta的广告业务具备显著的经营杠杆,增量利润率超过50%。

谷歌云业务利润率用了10年时间才达到30%;新兴云服务厂商的营业利润率预计到2028年也就18%:

谷歌、meta、 $微软(MSFT)$ $亚马逊(AMZN)$ 这类云服务厂商,即使能从AI中获得可观的收入,但重资产的特性及竞争对手的增加,都有可能降低利润率,导致资本市场不愿给出高估值!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论