【IPO追踪】港股IPO市场“七箭齐发”,东方科脉(01770.HK)涨逾4%

7月9日,港股IPO市场热度升温,七家企业同日登陆港交所,分别为:东方科脉<$东方科脉(01770.HK)$>、立讯精密<$立讯精密(02475.HK)$>、普源精电<$普源精电(00537.HK)$>、珞石机器人<$珞石机器人(03752.HK)$>、鼎泰高科<$鼎泰高科(01377.HK)$>、三环集团<$三环集团(06951.HK)$>以及齐云山食品<$齐云山食品(02797.HK)$>。

其中,东方科脉早盘在震荡波动后拉升,截至发稿涨幅为4.27%,报82港元/股,总市值41.97亿港元。公司最终发售价为78.64港元,股价现为82港元,每手50股,不计手续费,投资者一手浮盈168港元。

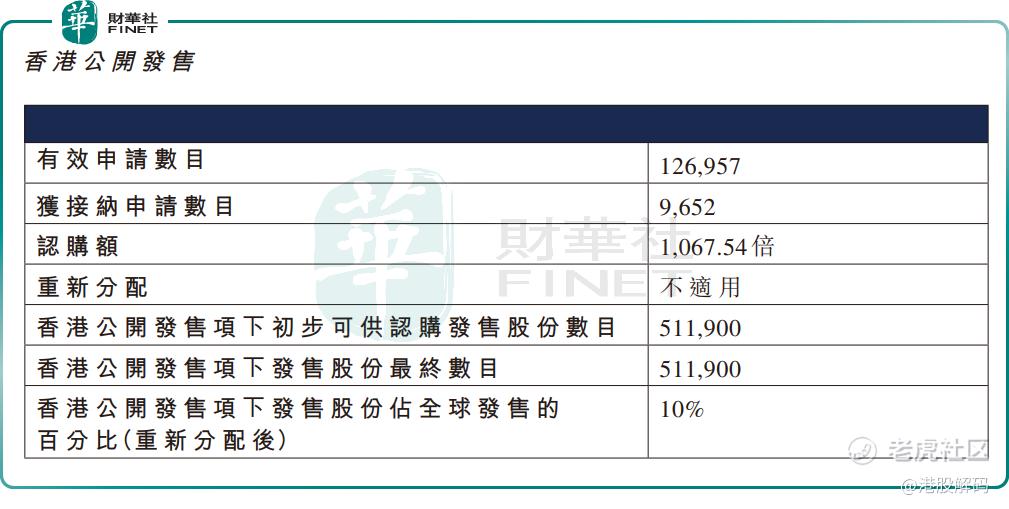

全球发售期间,东方科脉获得投资者热捧,香港公开发售获1067.54倍认购,公开发售的发售股份最终数目为51.19万股,占发售股份总数的约10%。合计获得约12.7万份有效申请,受理申请数目约9652份。国际配售阶段,公司获3.69倍认购,国际发售股份最终数目为460.67万股,相当于发售股份总数的90%。

值得注意的是,东方科脉本次全球发售并未引入任何基石投资者。

筹资用途方面,东方科脉预计全球发售所得款项净额约3.55亿港元,拟将全球发售募集资金用于提高日后的产能和生产基地智能化升级、提升研发和技术能力、营运资金及一般公司用途。

东方科脉主要从事电子纸显示模组开发与销售,产品覆盖小、中、大尺寸电子纸显示模组,下游终端应用包括智慧零售、智慧办公、智慧教育、智慧物流、智慧交通和智慧穿戴设备等。

根据灼识咨询的资料,以2025年收入计算,公司是全球第二大电子纸显示器制造商(占市场份额为20.8%)以及按收入计算的全球最大的商用电子纸显示器制造商(占市场份额为24.9%)。

东方科脉交出了一份颇为亮眼的成绩单。2023年至2025年,公司收入从10.24亿元(单位人民币,下同)增至17.13亿元。尤其是2025年,收入同比激增,智能物联电子纸显示模组销量从5613.9万片飙升至1.245亿片,两年翻倍;同期毛利率分别为15.8%、15.8%和16.4%,年内利润分别为5073.9万元、5340.4万元和8022.8万元。

东方科脉所处的行业充满机遇,在技术升级与市场需求攀升的双重推动下,电子纸产业持续扩容。灼识咨询资料显示,全球商用电子纸显示器市场在2025年的销售量为502.5百万片,预计将于2030年达到848.4百万片,期间复合年均增长率为11.0%。而沃尔玛计划在美国约4700家门店全面引入电子价签,更是为行业注入了强劲的增量需求。

截至2025年12月31日,东方科脉在中国嘉兴市、大连市以及越南富寿省建立了4个生产基地,共拥有50条专业产线。根据灼识咨询,截至6月21日,公司是全球电子纸显示器行业中拥有最多生产基地的企业。销售服务的客户遍布全球众多国家和地区。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。