精密制造破局:谐波减速器双寡头格局下的来福样本

谐波减速器受热捧,双寡头格局成型

谐波减速器有多热?资本市场早已给出答案。2026年6月5日,分析师Serenity发帖称,国产谐波减速器龙头绿的谐波是人形机器人赛道最优中国上市标的,该言论直接引爆市场,当日绿的谐波20%涨停,股价报393元/股;6月8日该股续涨至428.25元/股,市值突破785亿元创下历史新高。

二级市场的情绪背后,是行业核心共识:人形机器人从原型机走向量产阶段,谐波减速器成为资本最关注、定价权重最高的核心零部件之一。

就在行业热度攀升之际,国内第二大谐波减速器企业来福谐波登陆资本市场。6月30日,浙江来福谐波在港股上市,发行价85.5港元,募资约11.5亿港元,上市初期市值突破93亿港元。

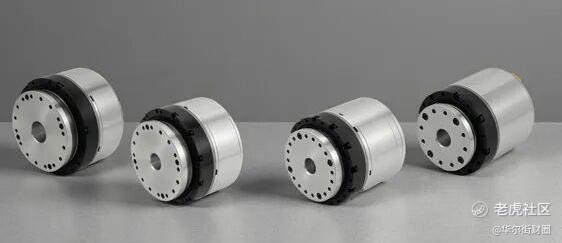

谐波减速器核心作用是降转速、提扭矩,实现设备精准控制,是人形机器人肩部、肘部、腰部等旋转关节的核心部件,特斯拉Optimus Gen-2全身便搭载14个该器件。目前人形机器人市场尚未成熟,但行业寡头格局已然形成,灼识咨询数据显示,国内仅绿的谐波与来福谐波实现人形机器人用谐波减速器量产交付,2025年两家企业国内合计市占率近50%,其中绿的谐波27.5%、来福谐波21.4%。

借着来福谐波上市契机,「甲子光年」专访了创始人张杰与最大外部股东北极光创投合伙人黄河,拆解这家县域精密制造企业,在高技术壁垒赛道中突围上市的成长逻辑。

直面海外垄断,锚定差异化突围方向

接手家族工厂的张杰,从一开始就没有坐享其成的资本。这位25岁归国的机械工程管理硕士,2015年从父亲手中接过位于浙江嵊州的来福谐波时,国内市场正被日企哈默纳科垄断,其全球市占率约80%,中国市场占比超95%,凭借技术专利形成价格霸权,单台减速器售价高达数千元至上万元。

张杰判断,高价减速器会抬高机器人成本,制约行业发展,但机器人赛道长期增长确定性极强,国产替代存在巨大机会。而这一判断成立有两个核心前提:市场体量足够大,头部企业无法独占;国产产品能实现差异化竞争。

行业数据印证了他的判断:2025年全球谐波减速器出货415万台,中国市场198万台,预计2030年国内机器人用产品出货量将达2070万台,年复合增长率72.4%。创业初期,来福谐波对标哈默纳科进行产品研发,以此吃透行业底层逻辑,但2016年实际销量远低于万台目标,企业处于技术积累的摸索期。

2018年,张杰做出两大关键决策,成为企业发展转折点。其一,打造差异化技术路线,推出δ齿型谐波减速器,避开哈默纳科主流齿形的专利壁垒,产品价格仅为进口产品的一半;后续持续迭代高扭矩、超短系列产品,形成本土化替代方案。其二,引入外部资本,同年早已深耕机器人产业链六年的北极光创投入局。彼时国产赛道中,绿的谐波已是行业龙头,2018年销量7.51万台、营收超2亿元,看似是更优质的投资标的,但黄河基于估值、工艺路线等考量,最终选择了来福谐波。

穿越成长困境,开辟第二增长曲线

北极光选择来福谐波,核心源于理性的产业估值与赛道判断。黄河直言,2018年绿的谐波估值15亿元、净利润六千多万,投资回报空间与基金周期不匹配,且其采用线割工艺,成本高、重资产、扩产受限;而来福谐波当时估值仅1.2亿元,是国内仅有的两家可批量供货的企业之一,稀缺性突出。

作为克制的投资人,黄河更像企业发展的“冷静观察者”,张杰坦言,自己的创业想法常会被黄河指出漏洞,虽受打击,但能让团队保持理性。

不过投资后的发展并未如预期顺利,来福谐波陷入长期困境:原始研发团队存在技术天花板,产品迭代受阻,叠加疫情影响,2018至2021年产品频繁出现噪音大、寿命不足等问题,市场口碑低迷。拿到融资后,缺乏经验的张杰也曾走弯路,盲目采购高端设备,资金快速消耗,但产能与销量并未提升。

2020年,来福谐波国内市占率仅6%,远低于绿的谐波21%和哈默纳科31%。市场遇冷、融资受限、团队调整的多重压力下,年轻的张杰一度萌生退意,对比金融行业同学的轻松生活,制造业的深耕磨砺让他倍感煎熬。

但凭借出色的抗压能力,张杰选择坚持,团队摒弃捷径,通过扎实的机械加工技术迭代完成产品优化。看似结构简单的谐波减速器,仅由刚轮、柔轮、波发生器三大部件组成,却对全流程精度要求极致,磕碰、污染都会影响性能,早期来福谐波大量精力都耗费在处理客户投诉上。

针对最突出的噪音问题,团队逐一调试齿形、加工精度、润滑油、轴承配合等变量,经过多轮验证才逐步解决。

2022至2023年,来福谐波完成研发团队迭代,引入重庆大学等高校技术资源,产品不良率降至个位数,定位精度达±15角秒,设计寿命突破1万小时。技术突破直接带动业绩增长,2024年公司国内市占率升至10%,2025年跃至21.4%;营收从2024年1.08亿元增至2025年2.61亿元,同比增长142.2%。站稳减速器主业后,张杰开启第二增长曲线,2022年启动机器人关节模组研发,将减速器、电机、编码器等集成一体化解决方案,2024-2025年先后推出低压、高压模组并实现商业化。黄河指出,谐波减速器属于价格敏感型产品,利润空间有限,关节模组才是更高价值的赛道。数据显示,2025年来福谐波关节模组业务收入同比暴涨2200%,公司同步布局行星减速器、力矩传感器,研发费用从2023年4000万元增至2025年7900万元,2026年预计破亿元,正式转型为机器人传动解决方案供应商。

扎根县域,坚守制造本心

县域扎根的缜密与技术深耕的固执,是来福谐波走到行业前列的核心特质。作为观察者,黄河曾多次建议张杰将总部与工厂迁至杭州、苏州,认为县城难以吸纳高端研发人才,但张杰坚持扎根嵊州。

他提出,精密制造依赖人员稳定,嵊州本地员工通勤便捷、归属感强,稳定性远高于大城市高频流动的人才;最终双方达成折中方案,在多座城市设立研发中心,但所有研发人员必须到嵊州完成产品验证,守住了制造落地的底线。这份固执也体现在产能决策上,2024年人形机器人热潮初期,行业担忧赛道落地不及预期会造成产能过剩,张杰却力排众议通过银行贷款扩产。

他认为,订单爆发时产能不足丢失市场份额,代价远高于设备折旧损失。后续市场验证了该决策的正确性,2025年底公司累计出货87万台,2026年单年出货量就有望突破60万台。

张杰的固执并非偏执,他在决策前会咨询会计师、律师等专业人士修正逻辑,港股上市也是基于长期战略的选择,即便港股对精密制造企业估值偏好较低,他仍坚持递交招股书,这一点与黄河理念完全契合。谈及上市最感谢的人,张杰除了家人,重点提及了黄河多年的陪伴与指引。

从嵊州县域小厂成长为国内行业TOP2,来福谐波没有传奇的爆发式增长,却展现了精密制造最珍贵的韧性:依靠日复一日的技术迭代、产能爬坡,在县城车间打磨出可与国际巨头抗衡的核心产品,稳稳立足全球竞争的赛道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。